GPU芯片巨头英伟达意外下调2018财年第四季度营收预期

GPU芯片巨头英伟达意外下调2018财年第四季度营收预期

众所周知,不少美股科技公司为了降低财报不及市场预期的负面影响,都会很"聪明"的在财报公布前半个月内对外宣布下调营收预期,试图降低外界对它的舆论危机。此前苹果在1月初就这样操作过,另外一家芯片巨头英伟达也有同样的操作。

1月28日,GPU芯片巨头英伟达意外下调2018财年第四季度营收预期,这消息一出来就让英伟达股价收盘大跌14%,市值蒸发130亿美元,其他芯片股也应声大跌。当时这一动作确实让英伟达的股价很受伤,但这种操作方式也是为了避免在财报公布后出现更大的跌幅。

2月14日,芯片巨头英伟达公布了2019财年第四财季业绩。由于英伟达事先给投资市场预告了营收不及市场预期,下调了营收收入,这也让英伟达避过了股价的动荡,反而出现股价得以提振一度上涨近9%。虽说英伟达这次股价表现还不错,但去年英伟达接连出现股价暴跌的情况,到底这家公司出现哪些问题?对于英伟达来说,2019年在业务发展上该如何继续保持高速增长?

英伟达业绩营收好于下调后预期 净利润同比下降49%盘后股价涨8%

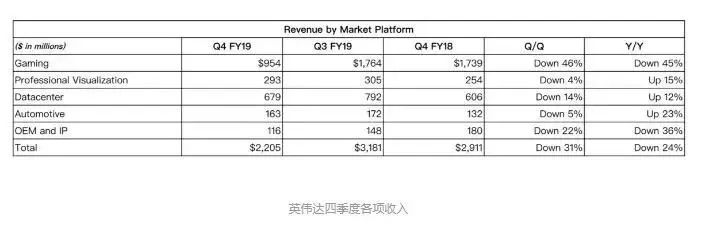

其实外界对于英伟达这份财报还是有一定底了,毕竟不可能出现超出市场预期的情况。根据财报来看,在营收跟净利润这两个关键数据上都有点逊色。报告显示,英伟达第四季度营收为22.05亿美元,与上年同期的29.11亿美元相比下降24%;净利润为5.67亿美元,与上年同期的11.18亿美元相比下降49%。

从各个业务的营收来看,季度游戏收入9.54亿美元,低于市场预期的12.1亿,占总营收比重为43%。数据中心收入6.79亿美元,低于预期的8.39亿。专业可视化收入2.93亿美元,逊于预期的3.14亿。自动驾驶收入1.63亿美元,逊于预期的1.81亿。原始设备制造OEM和知识产权收入1.16亿美元,逊于预期的1.24亿。

在财报公布后,英伟达股价一度上涨7.94%,至166.80美元。这次股价还能保持上涨这对于英伟达来说算是一个好消息,毕竟之前下调营收蒸发了不少市值。不过这份财报显然对于英伟达来说算是一个不理想的财报数据,早在2018年2月的时候,英伟达明显是一个逆势上升的股票,远远比AMD更有吸引力。只是目前的情势来看,英伟达的财报营收并没有占多少上风。

此前,英伟达创始人兼首席执行官黄仁勋在一份声明中表示:"我们认为第四季度是一个非比寻常、异常动荡且令人失望的一季。"2019年,对于英伟达来说也仍然是一个很艰巨的一年,虽说各个业务竞争力有但要想继续保持高增速提高营收并不易。英伟达也仍然面临股价跌幅的挑战,到底是哪些原因影响它的发展呢?

英伟达各业务营收增长出现疲缓 几大因素制约英伟达股价跌跌不休

作为全球知名的芯片巨头,英伟达在芯片行业确实有强劲的竞争实力。在一众科技股之中,英伟达属于一支价格较贵的股票。如果英伟达无法在业绩上持续保持高速上升的态势,那么英伟达股价下跌就会表现地非常直接。去年英伟达的股价就经历过好几次过山车,业务增速放缓是最大问题,几大业务到底面临哪些困境?

其一,加密货币市场持续低迷,英伟达成也挖矿败也挖矿

不可否认的是,作为一家全球闻名的图形处理芯片巨头,英伟达本身在游戏和数字化领域就拥有比较强的竞争力。但在此前英伟达股价和营收都保持高速增长的过程中,数字加密货币市场给英伟达带来的利好无疑是最大的,尤其是在比特币价格接近20000美金的时候,全球甚至都掀起了一阵挖矿热。

在数字货币价格水涨船高的过程中,挖矿产业链也日益壮大。市场对于高品质矿机需求的提升,也让英伟达的高端显卡刚刚一出,可能就都被大型矿机率先将其纳入囊中,正常消费级市场对于英伟达显卡的需求也就越来越大,英伟达产品也在数字货币价格大涨的过程中出现货不供求的情况,这想保持增长态势也就非常自然了。

目前来看,距离数字货币走出低迷的时间点,或许还是遥遥无期。只要数字货币价格没有大涨恢复到此前的价格,主动购买新矿机、英伟达新显卡的热度就一直起不来,当下英伟达的这些业务就很难再出现供不应求的情况。

其二,游戏业务虽占据营收半边天,但出现增长乏力的情况

游戏营收对于英伟达的重要性不言而喻,根据这份财报分业务来看,游戏业务营收的大幅缩水和数据中心的增速放缓,拖累了整体营收。在这个季度游戏收入9.54亿美元,低于市场预期的12.1亿,占总营收比重为43%。

据华尔街见闻报道:英伟达曾表示,下调指引是由于游戏和数据中心的营业收入低于预期。宏观经济环境恶化影响了消费者对英伟达游戏类GPU的需求,特别是中国的影响。同时,采用英伟达最新Turing架构的高端GPU销售业绩也不及预期,一些企业客户减少了对数据中心的支出,导致"渠道库存过剩"。

英伟达的游戏业务出现了增长乏力的情况,但要改善这种情况甚至解决这种问题,这并不是一件容易的事情。英伟达重磅推出的20系显卡此前备受玩家们的期待,只是面试之后市面上并没有游戏作品能跟上英伟达的节奏,这也是个问题。

除此之外,虽然目前PC游戏市场的规模还不算小,但在VR游戏这样能够激发用户购买高配电脑和高配显卡的市场没有崛起,现有的PC游戏用户规模也很难出现暴增,这就让英伟达也因此丧失了快速增长的红利机会。一方面是游戏芯片需求有限,另一方面VR游戏短期难以成为主流,受限于这样的困局确实难以让英伟达的游戏营收有大突破。

其三,投身人工智能虽明智,但短期内难以看到利润回报

在当下,全球科技巨头都对AI寄予厚望,英伟达也是人工智能领域的重要参与者。作为GPU行业的领先者,英伟达的GPU在自动驾驶、机器学习这样的领域都拥有着不可忽视的价值,成为这些新兴AI市场的重要推动者。在这次的业务营收方面,自动驾驶收入1.63亿美元,逊于预期的1.81亿。

目前,诸多智能驾驶厂商主要还是在研发和试生产的阶段,能够在2020年之前将产品陆续交付给用户的智能驾驶市场化厂商都非常少,更何况各大厂商大批量地生产智能驾驶汽车应用英伟达的产品。

在AI这个大领域,英伟达或许还会去做出更多的尝试,成为AI大行业各个体系未来的重要支撑部分。但就以智能驾驶这个领域为例,只要智能驾驶汽车尚未普及,英伟达对智能驾驶提供的服务就无法批量化,这个新兴业务就无法给英伟达带来快速且巨大的营收和利润。

从这几个方面来看,可以看出英伟达要想继续保持业务的高速增长确实不易,而且短期内这几个主业务也很难找到新的突破口。在这样的形势下,英伟达在2019年的股价会有多大的变动呢?

英伟达各业务发展不敢松懈 2019年芯片巨头仍面临大挑战

此前英伟达意外下调新一季度的业绩指引,不仅让它的股价跌幅很大,也同样波及到其它芯片巨头,拖累它们的股价也出现跌幅局面。可以看出全球芯片企业的发展趋势并不是很乐观,芯片股公司都在过冬,但瑞银最新研报认为,全球芯片需求可能在今年晚些时候反弹,虽然2019年一季度前景不佳,但本季度可能出现行业的"周期性底部"。

在阐述这次财报不及预期的原因中,英伟达称,一方面,中国消费者对该公司中档游戏显卡的需求明显降低、其高端处理器的销量也低于预期;另一方面,加密货币挖矿潮流消退导致库存增加也有影响,不过CEO黄仁勋表示销售停滞只是短期现象,各领域广泛使用芯片,包括自动驾驶、数据中心,将使英伟达重回成长。

虽说库存问题容易解决,但由于目前英伟达主要的核心营收业务增长很难高速提升,人工智能领域的业务目前又很难带来大量的营收,英伟达在未来几个季度甚至未来几年内都很难拥有业绩高速上升的机会。可以看出,2019年对于英伟达来说挑战仍然不可忽视。

-

芯片

+关注

关注

454文章

50430浏览量

421890 -

数字化

+关注

关注

8文章

8619浏览量

61643 -

英伟达

+关注

关注

22文章

3748浏览量

90842

原文标题:【分析】英伟达四季度业绩好于下调后预期,为何股价却罕见还能大涨?

文章出处:【微信号:TechSugar,微信公众号:TechSugar】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

应用材料公司第四季度营收70.5亿美元

应用材料公司发布2024财年第四季度及全年财务报告

MACOM第四季度营收2.01亿美元

TE Connectivity第四季度销售额超出预期

Commvault发布2024财年第四季度及全年财报

全球晶圆代工2023年第四季度:台积电领先,三星紧随其后

Marvell Technology财报:第四季度营收高于指引中点

英伟达公布第四季度收益:营收增长265%,利润增长769%

NVIDIA发布2024财年第四季度及全年财务报告

谷歌公布2023年第四季度财报

Mobileye:第四季度营收增长14%,今年第二季度将有明显改善

特斯拉公布2023年第四季度和全年财报 营收和利润均不及市场预期

工商网监

工商网监

评论