一周芯闻: 硅晶圆第一季度淡季不淡,全年价格续涨

一周芯闻: 硅晶圆第一季度淡季不淡,全年价格续涨

1. IC Insights:***晶圆厂产能全球第一,大陆地区增长最快

2月14日,市场调查机构IC Insights发布了各个地区或国家晶圆厂月产能排名,其中***地区排名第一,韩国排名第二,日本排名第三,美国排名第四,大陆地区排名第五。

***晶圆厂产能规模于2015年登上全球第一,2018年***晶圆厂产能(月产能412.6万片)占全球比重达21.8%,较2017年的21.3%再攀升0.5个百分点,并持续居全球第一,略高于韩国的21.3%(月产能403.3万片)。

根据2019-2023年全球晶圆产能报告,台积电和三星以及SK海力士占据了***和韩国的晶圆厂产能的巨大份额,并且是全球产能领导者。台积电占***产能的67%,而三星和SK海力士占2018年底韩国IC晶圆产能的94%。

日本晶圆厂月产能316.8万片约当8英寸晶圆,占全球比重16.8%,位居第三;美国晶圆厂月产能242.6万片约当8英寸晶圆,全球比重12.8%,居第四。

大陆晶圆厂月产能236.1万片约当8英寸晶圆,全球比重12.5%,居第五,比重较2017年的10.8%攀升1.7个百分点,是增加最多的地区。

2. 硅晶圆第一季度淡季不淡,全年价格续涨

硅晶圆厂环球晶1月营收51.97亿元(新台币),与上月比较,接近持平,与去年同期比较则成长9.7%,为单月历史第3高;环球晶预估,目前看来,今年硅晶圆产业仍显现健康,公司将持续努力朝营收与获利稳健成长的创新高目标迈进,第1季运营不会较上季显著下滑。

环球晶表示,今年全球硅晶圆整体供需还是处在健康状况,即使现货价短暂性拉回,硅晶圆全年价格仍会续涨,只是涨幅会缩小。该公司以合约客户居多,第1季价格仍顺利调涨,目前8英寸与12英寸出货仍维持高档,6英寸及以下需求下滑,整体而言,第1季运营将淡季不淡。

不过,面对中美贸易战恐引起市场变数,环球晶在韩国厂投资兴建依既定计划进行,其他投资计划案则暂缓。环球晶表示,韩国12英寸硅晶圆厂配合客户需求仍照常发展,预计年底兴建完工与展开装机;原本打算投资其他国家的12英寸厂、美国德州厂扩大磊晶厂等计划,纷决定暂缓,今年整体产能增加不多。

合晶受惠客户端对车用、电源管理等高功率产品需求持续热络,第1季重掺硅晶圆报价维持1成以内涨幅,但因上海松江厂迁厂、郑州新厂季底才可望开始贡献营收,业内人士估合晶第1季营收将较上季下滑,第2季营收可望再创新高。

3. 台积电将成苹果A13芯片独家制造商

据外媒9to5Mac援引***《数字时代》多篇消息报道,台积电在2019年仍将是苹果A系列芯片的独家制造商,A13也将在2019年亮相,新款iPhone的生产将采用7纳米工艺。

该聚焦供应链的媒体网站再次重申先前的报道,称新的AirPods和iPad将在2019年上半年推出。

与2018年相比,今年的MacBook出货量预期略有下降,但AirPods和AppleWatch的总出货量有望创下新高。《数字时代》报道称,AppleWatchSeries4的继任款将在2019年推出,但未就功能和具体时间,给出更多细节。

网站再次强调,今夏,苹果将会针对AirPods发布重大更新。此前,《数字时代》曾表示,重新设计的AirPods将会在2019年上半年推出,并能够支持健康功能。最新的报道指出,新的AirPods将采用全新的涂层工艺,有黑和白两种颜色可选。

台积电仍将是苹果设计的A系列芯片的独家制造商。iOS设备均搭载该系列芯片。去年,苹果是第一家在A12芯片上尝试7纳米工艺的公司。更密集的制造工艺往往意味着性能更快、更加节能。

2019年,A13芯片将继续采用7纳米工艺,预期第二季度开始量产。台积电将为A13芯片的制造首次采用极紫外光刻技术。按照以往惯例,台积电通常在第二季度开始为当年秋季发布的新款iPhone量产芯片。

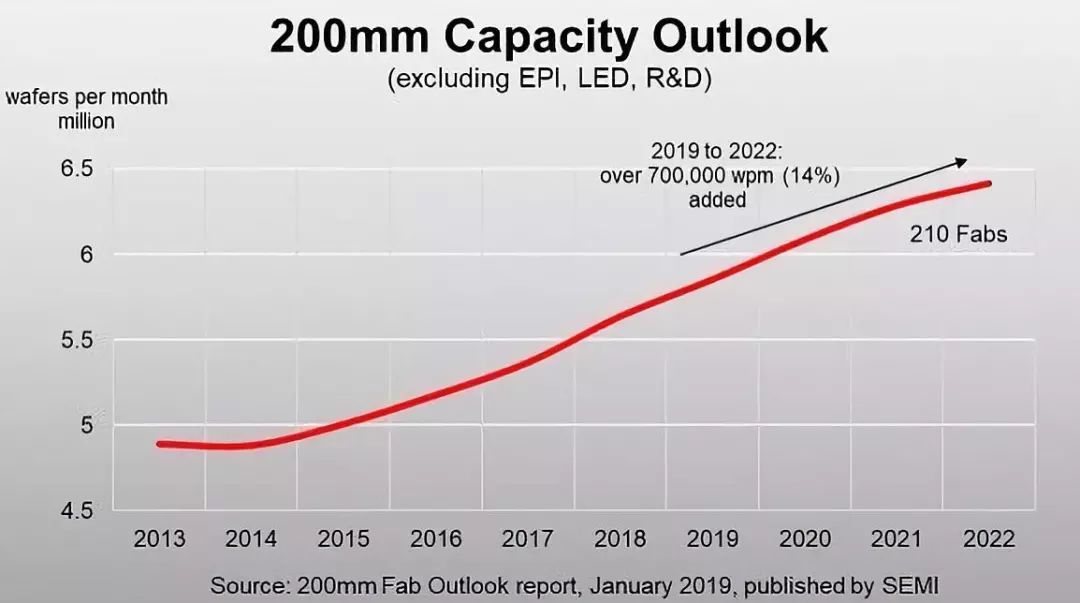

4. SEMI:2022年前8英寸晶圆厂望增加70万片产量

近日,SEMI(国际半导体产业协会)所公布全球8英寸晶圆厂展望报告(Global200mmFabOutlook)指出,由于移动通讯、物联网、车用和工业应用的强劲需求,2019到2022年8英寸晶圆厂产量预计将增加70万片,增幅为14%。有鉴于上述的众多应用都在8英寸找到适合的生产甜蜜点,未来几年将提高全球8英寸晶圆厂产能至每月接近650万片。

8英寸晶圆需求成长强劲,反映出产业市场许多领域的需求都已有相当稳健的成长态势。SEMI全球8英寸晶圆厂展望报告显示,以2019到2022年为例,微机电系统(MEMS)和传感器元件相关晶圆厂产能可望增加25%,功率元件和晶圆代工产能预估将分别提高23%和18%。8英寸晶圆厂数量和已装机产能增加,反映出由于业界不断增加产能甚至开设新晶圆厂,整体8英寸产业表现持续强劲。

SEMI全球8英寸晶圆厂展望报告上一次是在2018年7月发表,而最新版本新增7处设施,并针对109家晶圆厂更新160项内容。2019到2022年间,预计一共会有16座新厂或生产线开始运转,其中14处为量产晶圆厂。

从整个产业来看,由于存储器等先进元件的投资计划近日突然走软,造成2019年支出预计将会出现两位数降幅。不过因为使用8英寸及8英寸以下晶圆的成熟装置需求稳定甚至出现成长趋势,为满足不断增长的需求,8英寸晶圆厂的产能扩增以及新设厂计划也不会令人感到意外。

5. LED芯片行业出现衰退,预计2019年继续恶化

近年来,我国逐渐成为全球主要的LED芯片生产基地,国内主要LED芯片生产企业争相扩产,LED芯片产能过剩问题初见端倪。受此影响,芯片价格出现下行。

我国LED产业起步于封装阶段,芯片在早期主要依赖进口。近年来,在LED照明等下游产业的快速发展,国外主要LED芯片厂商扩产趋于谨慎、供给增长出现紧张以及国内各地方政府的政策支持下,三安光电、澳洋顺昌、华灿光电等中国LED芯片厂商加大研发投入,依靠资金、规模等优势相继扩产,国内LED芯片行业快速发展,全球LED芯片产能逐渐向中国大陆转移。目前中国LED芯片的全球市场份额从2013年的27.00%提升至2017年的37.10%。

LED行业在2017年需求出现显著增速,下游LED照明、LED显示等主要细分领域需求较大,进而带动上游LED芯片行业产值实现29%的高速增长。2018年初的时候,市场普遍预计当年需求增长将高达20%,但从2018年二季度开始,市场出现了中美贸易战逐渐加码、宏观经济与投资数据不及预期、汇率波动加剧等不利因素,对LED行业的需求尤其是出口产生了一定影响。LED行业的中下游企业开始积极主动的去库存,影响了上游芯片企业的出货和销售,使得LED芯片行业供求失衡,加速了LED芯片产品的产能过剩,促使其价格进一步下降。

从对国内主要LED芯片厂商的业绩统计来看,2018年3季度LED芯片厂商营收仅有华灿光电略有增长、三安光电维持稳定,其他企业营收均出现不同程度的下滑,净利润方面出华灿光电有所增长以外,其他企业均出现显著下滑,其中晶电、克里科技以及乾照光电的下滑幅度大于100%。从台股主要LED企业的月度营收情况看,2018年11月主要LED芯片公司营收22亿新台币,增速同比下降22%。综合来看,LED芯片的景气度明显下降。

需求的疲软将是影响LED芯片市场的重要因素。从终端需求角度来看,虽然2018年三季度主要LED终端产品厂商任然实现19%的收入增长,但较2018年二季度32%的增速而言显著下滑。从海关总署的数据看,2018年前10月我国LED照明产品出口总额同比增速仅为1.7%。受到三季度起美国对商品中国出口2000亿商品加征25%关税影响,9月当月LED照明产品出口额同比大幅下滑超30%。展望2019年,除了贸易战有可能继续对行业施加影响,1月1日开始关税税率将再次上提以外,房地产(照明),汽车(车灯),电视机(背光)等LED主要终端需求都面临下滑或增速放缓的问题,地方政府补贴减少也会影响景观照明等行业的增速。此外,2019年GDP增速可能相较18年略有下降;汇率可能继续大幅波动,影响出口。当然,2019年也可能会有一些积极的因素,包括LED技术持续进步、MiniLED(RGB和背光)出货量会大幅增加、小间距LED市场的增速依然可观、2019年基建投资加码等情况,但总体来看消极因素的影响较为明显,依赖技术实现行业高增长的可能性较小。

6.美光中科扩产,加码DRAM生产

全球前三大存储器制造商美光日前以新台币5.33亿元取得桥椿金属位于中科后里园区约3公顷厂房,这座厂房紧邻美光新启用的中科后段封测基地,预期未来还会有上百亿元投资,进一步扩大生产规模。

美光近几年积极加码投资***,2017年3月,先以新台币27.52亿元标下达鸿先进位于中科后里园区的土地与厂房,接着在同年8月,又以新台币5亿元购入宸鸿位于原达鸿厂旁的大鸿先进厂房,规划建立最先进的后段封测基地。

目前,美光在台中与桃园拥有两座晶圆制造基地,而位于中科后里厂对面的后段封测基地,连同昨天购入的厂房及土地,累计已逾13公顷,可望进一步强化美光在台布局,打造***成为全球存储器专业技术中心。

***是美光的DRAM生产重镇,并在此建立DRAM卓越中心。美光桃园厂预计今年进入1Y纳米技术量产,台中厂将于明年进入1Z纳米技术量产。

中科管理局表示,中科后里园区主要有美光及友达两家旗舰大厂,由于两家大厂都持续扩厂,带动后里园区去年营业额一举突破千亿大关。

美光去年10月成立届满40周年,同步举行中科后里园区后段新厂开幕,据了解,美光在中科打造的后段封测基地,连同设备总投资额高达新台币562亿元。

美光全球营运执行副总裁巴提亚(ManishBhatia)在开幕仪式中宣示,***是美光唯一将DRAM制造与封测垂直整合的生产基地,有利于提升生产效率与市占,而中科厂预计将增加1,000个工作机会。

7. 供应商封测大厂安靠***区传裁员近百人

根据《自由财经》报导,半导体封测厂安靠(Amkor)拟于月底裁员近百人。受中美贸易战影响,以及苹果等智能手机销量不佳,半导体景气下滑,手机业务占大宗的安靠传出裁员,恐是半导体供应链开出人力精简第一枪。

安靠近日才在举行财报会,公布去年第4季营收为10.81亿美元,毛利率16.9%,每股税后盈余0.12美元,全年营收43.16亿美元,年增3%,毛利率16.5%、年减1.6个百分点,每股税后盈余0.53美元。

尽管外界认为,获利表现符合预期,但相较去年同期呈现大减,而对于今年首季展望,安靠预估,营收将介于8.4到9.2亿美元,季减14.9%到22.3%,毛利率掉到9%到13%,运营下滑主因智能手机库存调整。

据报导中提到,该公司员工爆料,此前已缩减部分员工工时,接着又可能在月底裁掉近百名人力。不过,***安靠方面并未针对裁员传言回应媒体,仅说明公司会跟劳工单位沟通,一切将依法处理。

8. 韩国芯片产业集群拟落脚龙仁市

据韩国经济日报报道,韩国政府最快将在本月底前开会,通过由SK海力士主导的芯片产业集群计划,这一集群计划将落脚在龙仁市。

韩国政府去年宣布要发展新的芯片产业集群,以支持芯片制造业的未来,计划总价值预估将达120万亿韩元(1,068亿美元)。政府负责提供土地,企业则负责投资制造。

在半导体业面临减缓的同时,韩国政府为了维持该国在市场上的地位,做出了这项决定。半导体业对韩国来说极为重要,该产业占韩国总出口比重为所有产业中最大,达16%,两大主要企业三星和海力士在全球DRAM市场的市占率合计则超过73%。

据悉,为了争取这项中央政府支持的计划,许多地方政府早就开始积极运作,竞争相当激烈,不过最后韩国选择了首尔近郊的龙仁市。

SK海力士规划在龙仁市兴建四条新芯片生产线,并将会有约50家合作厂商和供应商一起进驻。SK海力士将在购地完成后大约2022年开始着手兴建,韩国政府也将为这个聚落放宽相关管制规定。

-

DRAM

+关注

关注

40文章

2309浏览量

183422 -

LED芯片

+关注

关注

40文章

619浏览量

84348 -

晶圆厂

+关注

关注

7文章

620浏览量

37850

原文标题:一周芯闻 | IC Insights:台湾晶圆厂产能全球第一,大陆地区增长最快;硅晶圆第一季度淡季不淡,全年价格续涨

文章出处:【微信号:TruthSemiGroup,微信公众号:求是缘半导体联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

富士胶片集团发布2024财年第一季度财务报告

富士通发布2024财年第一季度财报

中芯国际第一季度业绩亮眼,跃居全球晶圆代工第三

德国:2024年第一季度约60%的电力生产来源于可再生能源

2024年第一季度全球GenAI手机销量飙升

中芯国际2024年第一季度营收17.5亿美元

安森美 2024 财年第一季度业绩超预期 自由现金流同比增长约 3 倍

晶合集成2024年第一季度业绩显著增长

应用材料公司发布2024财年第一季度财务报告

工商网监

工商网监

评论