各家汽车制造商向新能源汽车中上游产业链打起了自己的算盘

各家汽车制造商向新能源汽车中上游产业链打起了自己的算盘

哪里有利润,厂商就会向哪里聚焦,通过合资建厂、订单合作乃至自建电池工厂等等形式,各家汽车制造商向新能源汽车中上游产业链打起了自己的算盘。

谈到电动汽车,大家并不陌生,但说到动力电池,如果不是车主本主,可能对此就没有过多的兴趣了。实际上在电动车的生产环节中,动力电池起着非常重要的核心作用,就像燃油车不能没有油,电动车如果没有电池,也将失去它的存在意义。不久前,吉利汽车与宁德时代合资建厂,将为吉利新能源车提供稳定的动力电池供应。哪里有利润,厂商就会向哪里聚焦,通过合资建厂、订单合作乃至自建电池工厂等等形式,各家汽车制造商向新能源汽车中上游产业链打起了自己的算盘。

1、近些年来,主机厂开始逐渐渗透进入动力电池行业,包括订单合作、合资建厂、自建工厂等各种模式百花齐放;

2、自主研发电池前景广阔,但也面临着许多技术难题,掌握核心技术、将生产交给专业厂商,成为主机厂目前的主流趋势;

3、购买矿产资源成为主机厂布局电池产业的另一条发展方向,有助于带动主机厂商从源头资源进行成本控制。

主机厂与电池厂商的“捆绑游戏”

即使是对电动车不太熟悉的小白用户,在谈到主机厂对于电池行业的布局,第一个想到的车企应该也是比亚迪了,从2018年动力电池装机量来看,宁德时代与比亚迪分居动力电池装机量前两位,并合计分割了市场66.8%的装机份额。同时,其他车企也在纷纷布局,诸如北汽、吉利、东风汽车、大众集团等主机厂也开始进入电池领域。作为电动车的核心部件,电池技术是决定一款车型产品力的关键因素,随着新能源汽车补贴的逐渐退坡,能够掌握电池基础的车企,无疑将拥有更有效的成本管控与竞争优势。

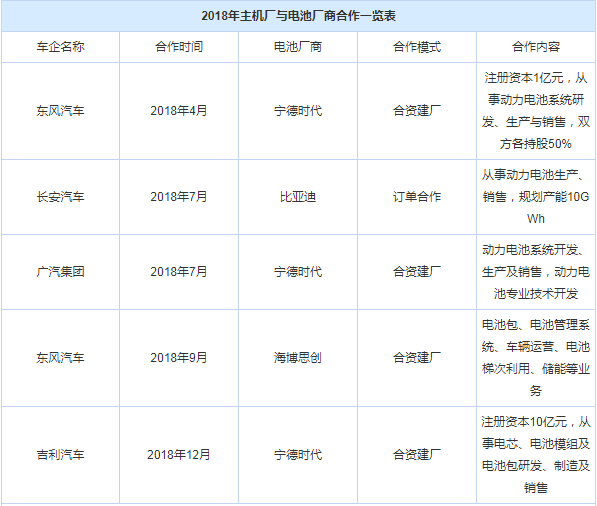

目前阶段来看,与电池厂商合作的模式仍然是主流趋势。自2017年以来,上汽集团、宝马汽车、广汽集团以及东风汽车均先后与宁德时代签约,合作生产电池单元以及锂离子电池等项目,设计产能合计达到95.6GWh,像宁德时代这样的国内电池企业想要继续保持住霸主地位,与车企进行合资合作也是一条扩宽渠道的发展路线。

据不完全统计,宁德时代目前已与国内外整车以及新造车势力将近30家车企签订了合作协议,电池产品的供不应求也进一步限制了主机厂的整车生产数量,电池交付量以及交付对象的主导权悉数掌握在电池企业中,车企变得极为被动,为此,自建电池工厂成为另一条出路。

自主研发坐上“过山车”

早在2011年,华晨宝马就与刚刚成立的宁德时代进行合作,利用整车企业自身的优势标准对宁德时代提出规划要求,成立超过100人的电池联合开发团队,涵盖了电芯、系统架构、机械设计、测试验证、质量管理等涉及电池包的关键技术领域,最终成功开发出华晨宝马首款电动车电池。可以看出,宝马已经早早开始动力电池领域的排兵布阵,在中国将这一技术引入并找到电池厂商进行合作迅速落地,中国品牌车企也同样在自主研发的基础上开始寻求新的发展方向。

2018年9月17日,吉利通过旗下子公司,注资5000万元在武汉设立湖北吉利衡远新能源科技公司,项目总投资80亿元,建设电池及模组生产线和研发中心、物流配选中心等。通过自建电池工厂,吉利汽车的电动车也将会采取自家生产的动力电池,对于核心零部件也拥有了自主的话语权。主机厂商将更加自由的掌控车辆生产节奏,保证了上游供应的衔接,不管新能源汽车销量如何增长,也不至于出现产能不足的生产断档。

无论是与电池厂商合资建厂,还是自主建厂的自给自足战略,整车企业都在力图减少动力电池这一核心零部件对供应商的依赖程度。拥有了自己的动力电池产业链,不论是从控制成本还是保障电池供应等多方面考量,对于主机厂商来讲,都是相比依靠供应商更加优化资源配置的选择。

不止是华晨宝马落地电池生产标准,戴姆勒集团也与孚能科技签订了2021年-2027年的动力电池供应协议,总电量预计可达140GWh。我们能看到主机厂商本身拥有自己的完整生产体系标准,用这套标准来与电池厂商进行合作,对于电池企业的技术标准提升有很大的促进作用。日前,长城汽车董事长魏建军向公众传递了这样一则消息:未来将加大投入研发新能源汽车,2022年计划推出首款氢燃料电池汽车,2030年新能源汽车销量占比将达到50%。尽管实质性的进展并不明显,但我们也能从中窥探一二长城想要发力新能源的决心。

除此之外,从包括吉利汽车与宁德时代成立合资公司,从事电芯等研发、制造及销售,还有新造车势力威马EX5搭载的自主研发主动式恒温电池热管理技术等,都可以看出主机厂自主研发电电芯等关键零部件的决心。同时,自主建厂耗费时间长,工程量大而收效缓慢,合资建厂显然优势更加明显,让专业的工厂去做专业的事情,性价比更高,也更能应对未来新能源车不断增长的销量需求。而一方面减少主机厂对于电池供应商的依赖,另一方面打造更加高端的电池生产体系标准,则是每一家主机厂迫切需要实现的目标。

主机厂“家里有矿”心中不慌

“家里有矿”成为近来网友们互相调侃的一句流行语,而众多车企实实在在将这句话落到了实处。随着全球范围内锂资源争夺战的激烈演化,丰田旗下交易事业丰田通商就与澳大利亚资源开发巨头组建了合资公司,在阿根廷奥拉罗斯盐湖附近建立了锂提取基地,年均产量为1.7万吨。此前大众集团为锁定长期钴供应而要求签订为期10年的合同,虽然最终未能如愿,但我们可以从中看出对于生产电池产品的原材料,各家车企都是趋之若鹜。

值得一提的是,在交通运输行业所用电池中的锂矿,目前仍然没有完全的替代品。尽管动力电池所需包括碳酸锂及氢氧化锂等多种形式,但其中化学成分对于锂的需求量相差并不大,而找到完全的替代品就目前来讲十分困难,因此,未来的电动车锂需求将会越来越大。跨国车企正是嗅到了这一商机,频繁动作布局锂矿等电池生产所需的原材料资源,从动力电池及新能源汽车未来发展趋势来看,如果借鉴跨国车企的合作经验,将有助于主机厂商从源头的矿产资源进行成本控制,并在竞争中将行业集中度整体拉升。国内主机厂布局电池产业时间较国外来讲相对较晚,因此,掌握核心的研发能力也显得尤为重要。

从华晨宝马在中国落地电池研发团队、戴姆勒扶持孚能科技进行电池技术合作,到吉利、北汽、东风等中国品牌与宁德时代等电池厂商的深入合作,再到不断制定规划发力新能源的众多品牌车企,我们可以看到各大主机厂纷纷在动力电池行业有所建树,这不仅仅是自主研发技术的水涨船高,也是对企业竞争力和品牌实力的保障。主机厂与电池厂商并不是简单的话语权的争夺,有竞争,才有选择,另外,如果能从矿产资源下手,在根源上进行成本控制,可能会另辟蹊径寻找到更加适合自己的发展方向。而不管是与电池工厂签订订单,还是合资建厂,亦或是自建工厂,掌握核心零部件的研发技术都成为主机厂商未来发展的重中之重。

-

动力电池

+关注

关注

113文章

4540浏览量

77745 -

新能源汽车

+关注

关注

141文章

10575浏览量

99707 -

产业链

+关注

关注

3文章

1351浏览量

25760

原文标题:【解读】适者生存 整车厂为何纷纷搏命动力电池产业?

文章出处:【微信号:Recycle-Li-Battery,微信公众号:锂电联盟会长】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中国建成最大的新能源产业链

科达嘉电子亮相AWC 2024深圳国际智能网联汽车产业展

新能源汽车行业前景广阔,黄山谷捷等产业链企业迎发展良机

美国电动汽车制造商Fisker因融资破裂申请破产

新能源汽车带动半导体产业链业绩走强

【换道赛车:新能源汽车的中国道路 | 阅读体验】 新能源到底新在何处?新能源在国内如何发展?

【换道赛车:新能源汽车的中国道路 | 阅读体验】2.(原创)防止黑客病毒入侵智能汽车远程开车锁车

【换道赛车:新能源汽车的中国道路 | 阅读体验】 A 序

【换道赛车:新能源汽车的中国道路 | 阅读体验】新能源汽车值得买吗?未来又会如何发展

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局

车载芯片成为新能源汽车产业核心,2024年预计增长20%

名单公布【书籍评测活动NO.27】换道赛车:新能源汽车的中国道路

新能源汽车下乡,设备制造商如何提供更高效智能的运维服务

工商网监

工商网监

评论