商用车的电池的演变情况

商用车的电池的演变情况

在动力电池降本的路径中,商用车的电池的演变情况是值得思考的。主要的缘由有几个:

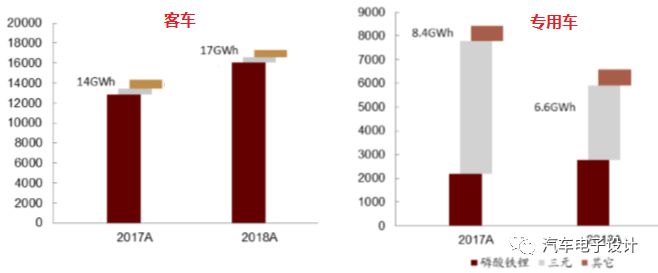

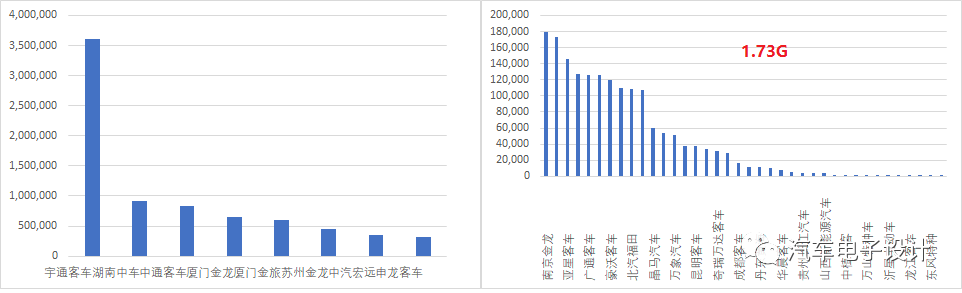

客车里面大量的磷酸铁锂,安装量从2015年开始一直维持在比较高的水平线,磷酸铁锂整个大盘子有21.6GWh

客车和专用车,对于电池的各项特性有着比较强的容错性,在售后方面也容易集中处理,使得迭代周期比较快,试错成本比较低

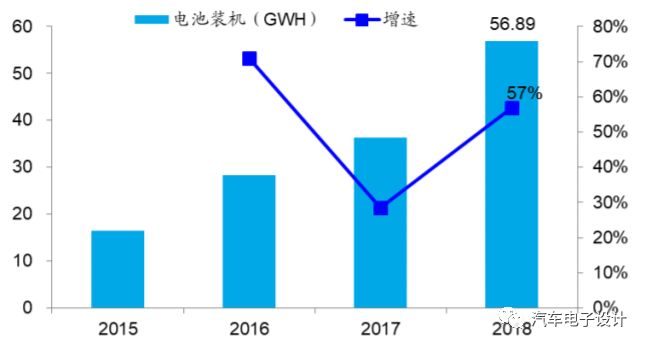

单车平均带电量很大,纯电客车的单车带电量 184.1kWh,专用车平均带电量达 57.8kWh

专用车2018年退坡就很厉害了,除了地方政府的强有力措施,也让我们看到了在补贴下坡的萎缩

从2018年来看,三元从2016年开始20%占比到现在的接近60%。但是客车的自留地,使得磷酸铁锂存在一定的切实存在的理由

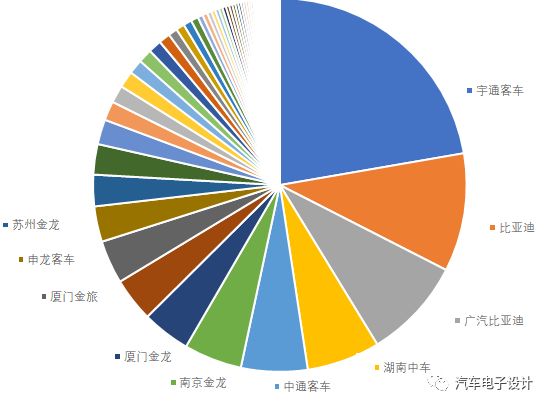

在客车里面,有一个现象值得对比一下:

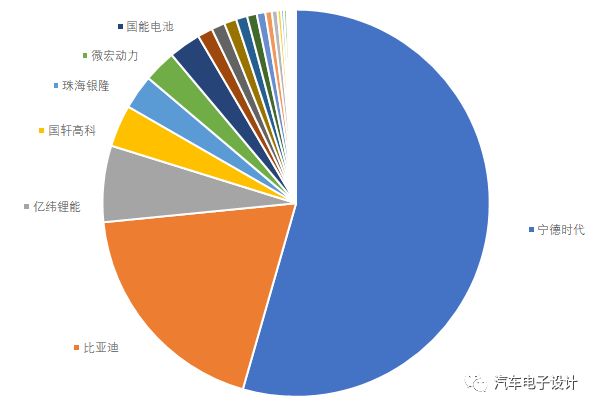

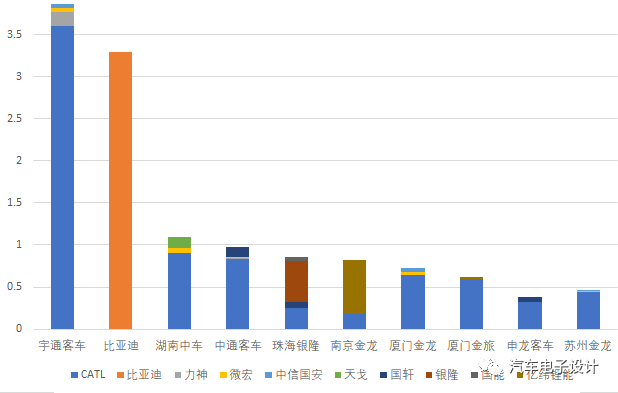

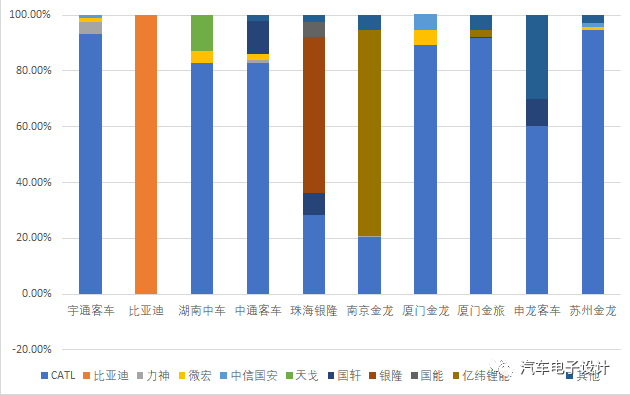

在客车里面,从车企的统计口径还处在比较分散的程度,但是在电池层面Top1的企业超过了50%,达到了54%,Top2占据 19%,前五名共占据 86% 装机份额

在Top10的客车电池装机量的对比,下面两个图分别是绝对占比和百分比占比,这里的驱动因素,有以下几个:

客车的需求数量绝对在下降,单车装电池多,意味着电池企业集中精力抓重点的可能性更高

BEV和PHEV分化,使得Top1的企业可以专注的在BEV领域用较少的产品覆盖更多的装机量,其他电池企业只能在边缘或者相对非标的领域去竞争

标准电池箱的导入,使得长尾的存在延续性,否者下面的1.73Gwh可能被更多小的磷酸铁锂的企业拿走了。

这里我们重点还是可以讨论一下商用车的标准箱,我们可以看一下这个标准箱的产生背景:

补贴退坡,需要更低的成本和更高的能量密度

标准化,需要节约时间,以相对少的资源去撬动更多的客户

缩短应用的时间,采用通用化的设计让客户尽可能围绕标准箱设计

同等的设计,也更容易在成本、使用特性和寿命等直接Apple to Apple比较

从2019年往后望过去,在补贴进一步缩减,一方面这个缓冲时间大概只有1年,另一方面未来抛开能量密度,把单车安装量根据实际使用定制化,在之前的标准化方面进一步调整,可能是面向B端的商用车的发展之路。然而乘用车方面,在A00、A0级别的SUV和A和A+这几个主要的市场怎么弄,是也是如上面那样的标准化,还是可能差异化的配置分化,这个事情需要仔细的来看了。

小结:看下一步的补贴削减,使得盈利进一步压缩,这个动态的平衡如何建立起来,往供应链和车辆方面的电量配置,就成了一个很系统的关键。商用车2B和乘用车2C两种不同的属性,差异也挺大的。

-

动力电池

+关注

关注

113文章

4537浏览量

77711 -

磷酸铁锂

+关注

关注

18文章

294浏览量

30486 -

电池

+关注

关注

84文章

10596浏览量

130044

原文标题:商用车电池的格局变化

文章出处:【微信号:QCDZSJ,微信公众号:汽车电子设计】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

亿纬锂能荣获吉利远程商用车两项大奖

轩辕智驾荣获第三届中国商用车黑科技大赛智能化技术创新奖

徐工汽车荣获新能源商用车领域两项大奖

广汽集团发布新能源商用车战略

TomTom为依维柯商用车提供增强的导航

博世商用车业务中国总部落地江苏无锡

速锐得远程解码新能源商用车核心BMS电池管理系统CAN数据及应用

智驾科技MAXIEYE宣布成立商用车智驾子品牌「阡途」

亿纬锂能商用车开源电池发布

亿纬锂能商用车电池新品发布,助力商用车开源节流

东软睿驰李源:商用车自动驾驶产品转型升级之路

工商网监

工商网监

评论