印制电路板(PCB)行业深度分析

印制电路板(PCB)行业深度分析

海尔产业金融智能制造板块是海尔产业金融六大聚焦产业中的重要一环,海尔产业金融将智能制造和金融服务深度融合,在创新商业模式的同时,促进智能化、分布式、共享型的新生产方式。主要聚焦在汽车零部件制造、消费电子制造、家电制造及高端设备制造等产业,致力于推动中国制造业的转型和发展。

2018年智能制造领域更是在消费电子领域进一步拓展延伸,深耕印制电路板PCB产业链。截止目前,智能制造事业部已完成华北、华中、华东、西南、华南五大区域布局。

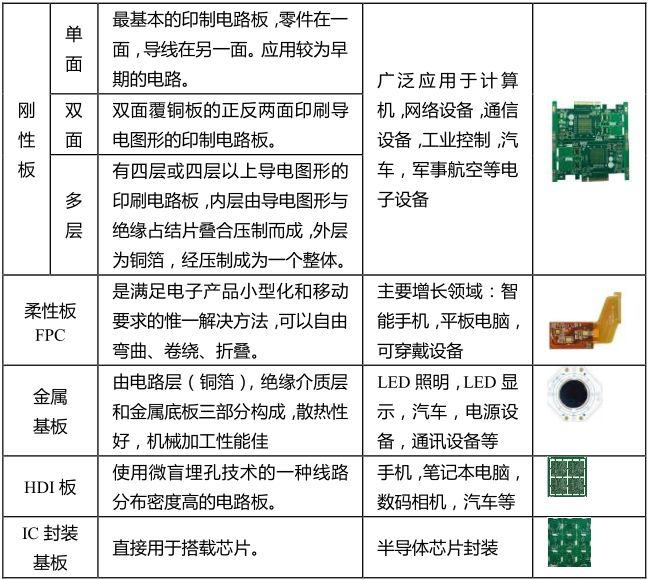

印制电路板(Printed Circuit Board,简称PCB)又被称为“电子产品之母”,所有电子设备或产品均需配备PCB板,其产业的发展水平可在一定程度上反映一个国家或地区电子信息产业的发展速度与技术水平。

PCB主要由绝缘基材与导体两类材料构成,是在通用基材上,按预定设计方案,形成点间连接及印制组件的印制板,其主要功能是使各种电子零组件形成预定电路的连接,起到中继传输的作用。

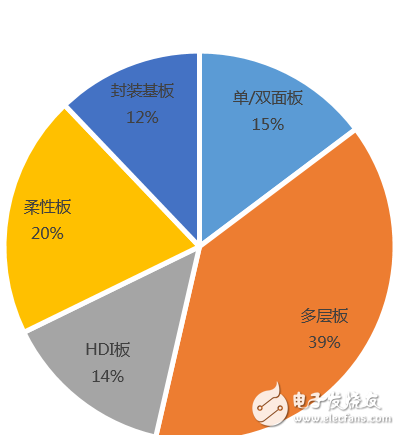

从产品结构来看,当前PCB市场中刚性板(俗称“硬板”)仍占主流地位,据Prismark(电子信息行业专业咨询机构)预测,之后电子产品对PCB的高密度化要求更为突出,预计到2021年,高多层板、柔性板、HDI板和封装基板等高技术含量PCB占比将达到60.58%,成为市场主流。

全球PCB分类产值占比

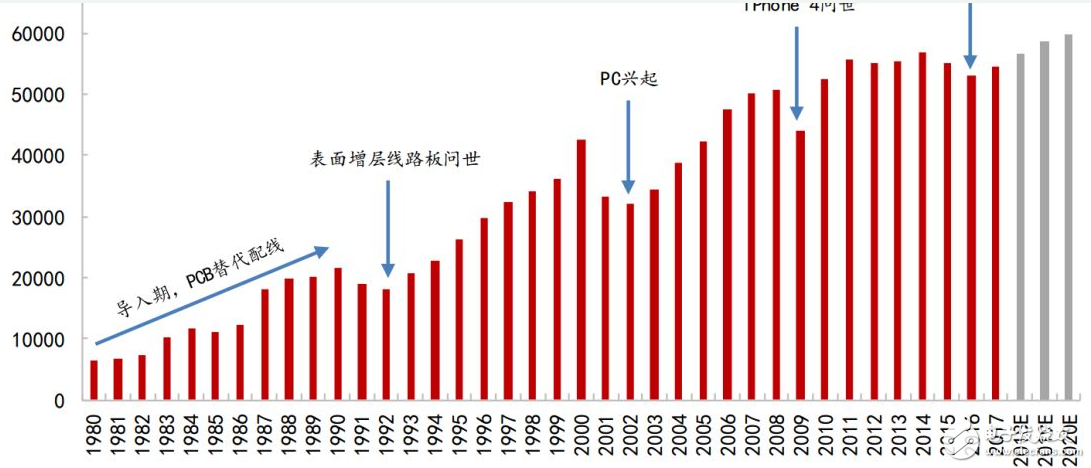

PCB市场现状

全球PCB行业产值(百万美元)

2000年~2002年,互联网泡沫破灭导致的全球经济紧缩,下游电子终端产品的需求放缓,全球PCB产值出现下跌;

2003年~2008年上半年,受益于全球经济的良好复苏局面以及电子产品不断创新,PCB行业产值快速增长;

2008年下半年~2009年,金融危机导致PCB行业寒冬。

2010~至今 随着经济复苏,下游智能手机、平板电脑等新型产品的兴起,PCB产值迅速恢复,且呈现稳定增长。PCB全球市场规模高达500亿美元。

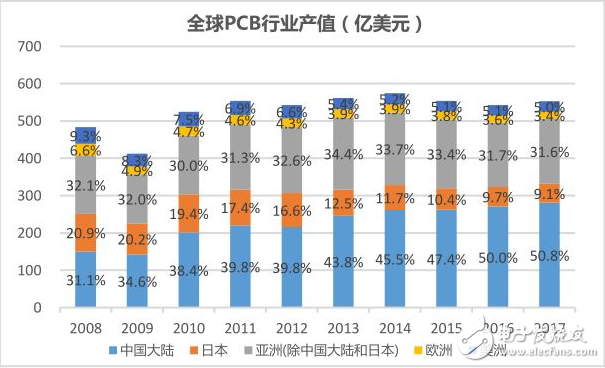

过去10年全球PCB产业保持年均复合增速约4%。2017年全球PCB产值为588亿美元,同比增速为8.60%,中国PCB产值297亿美元,同比增速达9.70%,增速高于全球。从PCB产值地区分布来看,PCB产业重心不断向亚洲地区转移,中国已成为全球PCB最重要玩家,占全球PCB产值的50%以上。

这一进程中,我国也出现了深南电路、景旺电子等优质PCB厂商。但是目前全球前几大厂商重要集中于中国***、日本和韩国,国内PCB厂商的规模相比于全球龙头仍然较小,国内市场集中度较低。但国内几大PCB龙头厂商增速迅猛,普遍呈现两位数业绩成长。

我国以通信、计算机、消费电子、计算机网络等行业的电子产业主要聚集于以长三角、珠三角以及环渤海地区,形成了良好的电子产业集群。其中长三角和珠三角地区占中国大陆总产值90%。近年来,由于沿海地区人力成本、环保要求趋严,PCB产业逐步向内地省份转移,尤其是湖南、湖北、江西、重庆等经济产业带,中西部地区PCB产能呈快速增长的发展势头。

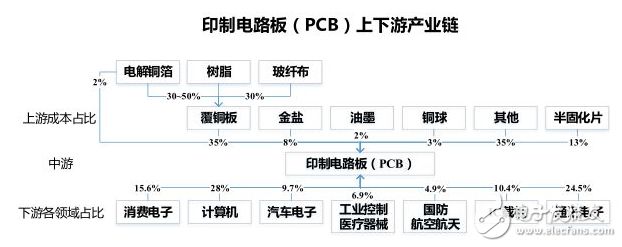

PCB产业链概况

PCB行业产业链的上游为各类生产PCB的原材料,主要包括覆铜板、铜箔、铜球、半固化片、金盐、油墨、干膜及其他化工材料,柔性电路板的主要原料还包括覆盖膜、电磁膜等。中游为PCB生产企业。下游PCB的应用领域覆盖范围非常广泛,其中计算机、通讯电子、消费电子三大领域占比超过68%,直接影响着上游PCB产业的发展状况。

上游原材料的供应情况和价格水平决定PCB企业的生产成本。下游行业的变化将直接影响印刷线路板的需求和价格水平。

下游广泛的应用领域,驱动PCB市场回暖

在移动电子产品智能化,轻薄化的趋势下,FPC密度高、重量轻、厚度薄、耐弯曲、结构灵活、耐高温等优势被广泛运用。苹果等厂家新款手机大幅提升FPC用量。当前FPC国产化程度低,FPC主要产量一直是由美国、日本、***等厂商所占据。

5G将至,高密集小基站带动高附加值PCB需求

根据工信部公告,我国5G将于2018年进行大规模试验组网,于2019年启动5G网络建设,最快2020年正式推出商用服务。5G高频段意味着覆盖半径更小,根据中国产业信息网,5G基站数量将在2024年达到1400万个,进而带动PCB需求提升。5G对PCB的容量和速度有了更高要求。Prismark推算中国将投资1800亿美元用于5G基础设施建设。

高端服务器市场高速增长,PCB附加值日益提高

以云计算和大数据为标志的全新IT时代推动着服务器技术和市场的变革,中国服务器市场规模保持两位数以上增速。高速、大容量、云计算、高性能的服务器不断发展下,对PCB的设计要求也不断升级,如高层数、大尺寸、高纵横比、高密度、高速材料的应用、无铅焊接的应用等。

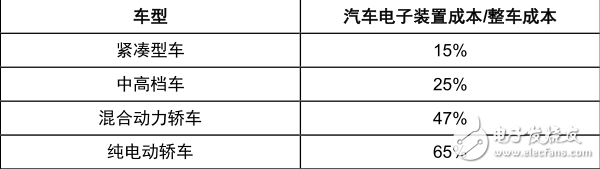

汽车电子化趋势明显,车用PCB市场规模将达千亿以上,新能源汽车有望拉动PCB市场百亿增量

随着智能化发展,汽车的电子化水平日益提高,行车操控、车况显示、车用娱乐系统等所运用的电子设备日益增多,汽车电子装置占整车成本的比重也越来越大。

2017年中国汽车电子市场规模为826亿美元,占全球汽车电子市场份额的36%,预计2019年中国汽车电子市场规模将达1102亿美元。

全球主要国家禁售燃油车进程加快,新能源汽车替代燃油车已成大势所趋。而PCB板作为BMS的基础部件之一,也将受益于新能源汽车的发展。根据工信部规划,粗略估算2018~2020年新能源汽车对应PCB新增市场规模为28.50亿元、39.60亿元、54.30亿元。

环保监管及自动化驱动,PCB行业集中度提升

环保督查+自动化新产能,国内PCB落后产能将加速退出,龙头厂商受益行业加速整合,集中度继续提升:

■2017年以来环保监管力度加强,多家PCB产业链厂商收到限产限排整顿。龙头企业手握环保指标,纷纷加大产能投资。环保趋严加速行业“大型化、集中化”趋势,同时引导企业向中部地区布局;

■电子产品整体工艺需求提升,小厂资金有限,较难提升改进工艺技术;

■大厂积极扩产,自动化趋势下运营优势显著,良率、毛利率及供应链成本管控优势继续拉大,业内较高的议价能力将持续挤压小厂空间。

-

pcb

+关注

关注

4319文章

23111浏览量

398337 -

海尔

+关注

关注

7文章

990浏览量

44669 -

HDI板

+关注

关注

2文章

55浏览量

15639

原文标题:消费电子系列之一:印制电路板(PCB)行业分析

文章出处:【微信号:ruziniubbs,微信公众号:PCB行业工程师技术交流】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

揭秘PCB板的八种神秘表面处理工艺

沪电股份43亿投建AI芯片配套高端印制电路板项目

如何提高PCB电路板抗干扰的能力

PCB 电路板材质全解析

PCB多层板是什么?它有哪些特点?

X-ray射线无损检测设备检测印制电路板

印制电路板企业鹏鼎控股4月合并营收22亿 同比增长52.21%

什么是PCB热阻 因素有哪些

特创科技启动上市辅导,专注印制电路板研发

无损抄板电路板

印制电路板企业特创科技重启上市

印制电路行业的多种节能方案

走进PCB世界:生产设备及投资成本深度剖析!

工商网监

工商网监

评论