国内封测厂景气度下降 海太半导体毛利低

国内封测厂景气度下降 海太半导体毛利低

资额的10%)”的模式作为 SK 海力士提供半导体后工序服务的价格。合同同时约定了海太半导体开发Memory领域客户时,需得到 SK 海力士的事先同意。

这种合作模式限制了海太半导体享受DRAM上涨的额外利润,且阻止海太将SK海力士后工序技术来服务其他存储器客户,但也给了海太半导体在未来DRAM产业下行趋势中,提供固定收益的保障。

此外,太极半导体是太极实业在封测领域的另一个平台(太极实业持有其95%股份),自2012年底收购新义半导体(太极半资额的10%)”的模式作为 SK 海力士提供半导体后工序服务的价格。合同同时约定了海太半导体开发Memory领域客户时,需得到 SK 海力士的事先同意。

这种合作模式限制了海太半导体享受DRAM上涨的额外利润,且阻止海太将SK海力士后工序技术来服务其他存储器客户,但也给了海太半导体在未来DRAM产业下行趋势中,提供固定收益的保障。

此外,太极半导体是太极实业在封测领域的另一个平台(太极实业持有其95%股份),自2012年底收购新义半导体(太极半

据摩根士丹利指出,去年全球半导体产业实际生产增加22%,但市场仅消化15%的增加量,目前还有7%的过剩产能待消化,供过于求将是2019年半导体产业最大的挑战,全球半导体产业周期性低潮还未见底,对产业产值从负成长1%下修到负成长5%。

景气度下降,国内封测厂首当其冲

在全球半导体产业增速放缓的背景下,作为国内半导体产业链发展最好的一环,国内封测厂商首当其冲。公告显示,国内封测龙头长电科技预计2018年业绩将大幅亏损7.6至8.9亿元;华天科技预计2018年净利润3.47至4.95亿元,同比下降0.00%至30.00%;晶方科技2018年净利7112万元,同比下滑26%;通富微电预计2018年净利润1.22亿元至1.59亿元,同比增长0%至30%。

以上述数据来看,通富微电业绩似乎并未受到冲击;不过,据笔者观察,通富微电业绩的增长主要是因为通富微电自2018年1月起,合并了通富超威苏州、通富超威槟城各85%的利润所致。

不过,在国内封测厂商中,业绩有望实现逆势增长的或为太极实业。太极实业是无锡产业发展集团下属的国有控股上市公司,下属全资子公司有太极半导体、太极微电子、十一科技、太极国际贸易、控股海太半导体。

在芯片封装的细分领域中,日月光、安靠、长电科技、华天科技、通富微电等厂商都专注于逻辑芯片封装业务,而欠缺存储芯片封装业务;太极实业却是专注于存储芯片封装,除存储芯片大厂自己的封装部门外,仅***的力成、南茂 、华东科技、深科技的沛顿、紫光宏茂以及太极实业旗下的海太/太极半导体等厂商深耕存储器封测市场。

行业人士表示,由于封装技术、生存模式以及设备配置的不同,逻辑封测厂商想要跨入存储器封测市场是不具备技术及成本竞争力的。此外,目前三星、SK 海力士、英特尔、长江存储、合肥长鑫纷纷宣布了在中国大陆的扩产计划,这也意味着国内存储芯片封装市场即将爆发。

模式受限,海太半导体毛利低

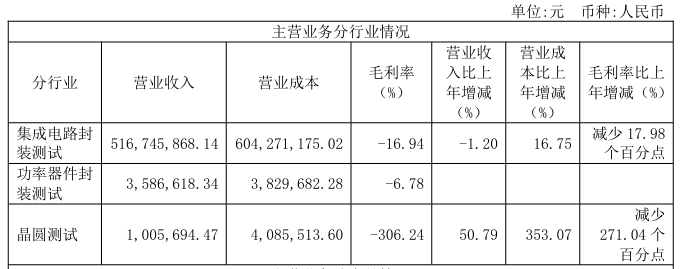

目前,太极实业在封测业务的收益主来自于海太半导体(太极实业持有海太55%股权),而SK海力士一个客户就贡献了其近30%的营收,客户集中度过高可能带来公司的经营风险。此外,受限于合作模式,太极实业封测业务的毛利率仅为13%,且并不容易提升。

据透露,海太半导体是以“全部成本+固定收益(总投资额的10%)”的模式作为 SK 海力士提供半导体后工序服务的价格。合同同时约定了海太半导体开发Memory领域客户时,需得到 SK 海力士的事先同意。

这种合作模式限制了海太半导体享受DRAM上涨的额外利润,且阻止海太将SK海力士后工序技术来服务其他存储器客户,但也给了海太半导体在未来DRAM产业下行趋势中,提供固定收益的保障。

此外,太极半导体是太极实业在封测领域的另一个平台(太极实业持有其95%股份),自2012年底收购新义半导体(太极半导体的前身)以来,由于其失去第一大客户南亚科技立刻就陷入长达4年亏损期,现已经实现扭亏为盈,且有望享受国内存储芯片封装市场的红利期。

目前,太极半导体靠着自行研发封测专利技术向其他NAND和DRAM存储芯片及模组大厂如西部数据 Western Digital,SpecTek (美光次品牌),ISSI提供后工序封测服务,通过与ISSI 合作,成功开发了 德尔福( Delphi ),大 陆( Continental ),松下(Panasonic),日立(Hitachi)等车规存储器产品客户,而与西部数据的合作逐步提升太极半导体的封测产品从中低到中高端。

另外,2018上半年,太极半导体成功中标合肥睿力记忆体业务,作为入围合格供应商被选定后续封装与测试业务。

除存储芯片领域外,太极实业在2018年中报显示,其微机电系统芯片(MEMS)封装项目结合倒装芯片(Flip-Chip)技术在今年上半年已经立项,研发线基本完成,目前正在与客户进行产品的可行性验证和量产准备。

十一科技或后劲不足,折价出售账款

现阶段,国内的集成电路产业尚处于发展的初期,整个产业掀起了新一波的投资热潮,大量的新项目开工建设带来了充足的订单,太极实业旗下的十一科技正是受益于此。

十一科技目前在握的项目有华力、长鑫、武汉国家存储器基地项目、重庆万国等集成电路项目以及上海和辉、中电熊猫显示器、华虹无锡项目等重大项目。

据国金证券指出,半导体产业项目投资数额巨大,产能更新周期较长,当初期动工的项目完成之后可能很长时间里不会有太多的新项目继续投建。虽然十一科技目前在手订单丰富,但是一旦公司在集成电路晶圆厂订单完工以后,高科技总包工程业务量很有可能出现下滑。未来新项目订单乏力可能导致公司在未来的业绩承压。

笔者了解到,太极实业子公司海太半导体连续三年出售应收账款。据最新一次公告披露,海太半导体根据生产经营需要拟将业务经营中形成的不超过1亿美元的应收账款转让给工行新吴支行,该应收账款为海太半导体2018年11月、12月预计形成的对SK海力士的部分应收业务款项,工行新吴支行支付海太半导体应收账款对价不超过1亿美元,海太半导体按照应收账款转让价款一次性向工行新吴支行支付买断费,本次应收账款出售成本总额预计 32万美元左右。

虽然出售应收账款可以减少应收账款的账面余额,同时增加了经营活动的现金流量,不过,售让方一般只付应收账款金额的80-90%,这样的折价出售使海太半导体平白失去了上千万的资金,此举实在是耐人寻味。

整体来说,在此次半导体产业的下行周期,海太半导体有固定收益的保障,而十一科技手握大量订单,太极半导体更是有望享受国内存储芯片封装市场的红利期,太极实业将不会受到太大影响。不过,随着半导体产业项目订单完成,十一科技未来新项目订单乏力,封测业务客户集中度过高带来经营风险都是太极实业需要注意的问题。

-

半导体

+关注

关注

334文章

27537浏览量

220081 -

封测

+关注

关注

4文章

347浏览量

35194

原文标题:国内封测市场行情走低,太极实业为何前景“渐明”

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

降价抢市!多家半导体企业“负毛利率”,波及封测、射频、分立器件等

日月光加码投资墨西哥,扩建半导体封测基地

芯和半导体将出席SiP及先进半导体封测技术论坛

晶圆厂与封测厂携手,共筑先进封装新未来

鸿海正评估欧洲设半导体封装测试厂

国内半导体封装测试企业盘点,长电华润微万年芯在列

电子元器件行业景气度将回升

汽车半导体需求放缓,意法半导体调降2024营收

工商网监

工商网监

评论