5G时代即将来临,深度剖析物联网(IoT)四大领域新机遇

5G时代即将来临,深度剖析物联网(IoT)四大领域新机遇

深度剖析智能家居、智能城市、车联网、网联无人机四大领域新机遇。

2018年,我国物联网(IoT)连接数从2017年的15.4亿飙升至30.63亿,几近增长了100%,增速喜人。而在这组数据背后,是智能音箱、智能门锁、智能电表等物联网细分领域的高速增长。

2019年,随着5G脚步的日益临近,我国物联网连接数预计将迎来高达76%的加速增长。

我们推荐来自中信建设的IoT物联网行业深度报告,详细剖析了智能家居、智能城市、车联网、网联无人机这四大IoT领域的新动向与新机遇。

政策加码,2018物联网发展超预期

步入2018年,物联网正以润物细无声的方式维持高速增长态势。

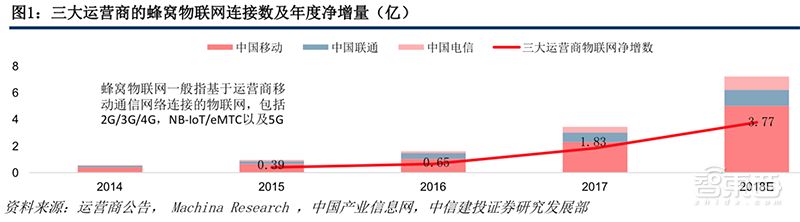

仅从我国蜂窝物联网连接数来看,2015-2018年净增量分别为0.39亿、0.65亿、1.83亿、3.77亿,呈加速态势。预计2019年中国物联网连接数将达54亿,增长76%。

2018年12月,中央经济工作会议明确提出2019年要发挥投资关键作用,加大制造业技术改造和设备更新,加快5G商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设等。

物联网被定义为新型信息基础设施,并确定为“新基建”的重要方向之一。

除了消费物联网之外,物联网作为新型基础设施,内涵还包括:通信网络基础设施(4G、NB-IoT、5G等)、智慧城市相关基础设施,如智慧市政(水电煤能源、管网、路灯等),智慧交通、智慧安监等。

智能音箱大卖,智能家居发展步入新阶段

在过去两年里,智能音箱可能是最火的消费物联网领域之一。

2018年,全球智能音箱销量8200万台,同比增长152%,高增长的主要原因是:一是巨头推动、强补贴(百度、阿里等大幅降价促销),二是消费者对智能音箱的认可度相对较高。

在市场份额方面,根据Strategy Analytics数据,亚马逊达36.22%、谷歌达27.20%、阿里巴巴达7.93%、百度达5.00%、小米达4.76%;

而根据Ganalys数据预测,2019年全球智能音箱出货量将达到1.6亿台,2020年、2025年达到2.25亿台、3.1亿台。

不过,智能音箱是AI语音交互的载体之一,作为一款智能硬件,可能成为爆款、成为智能家居入口,但更重要的作用可能是训练AI语音助手,强其技能,实现“卡位”,拓其应用场景,构建生态。

智能家居,将遵循“单品先智能化”(如智能家电、智能门锁、智能窗帘、智能电饭煲、智能照明、智能安防等),再“彼此联网协同”,最终实现整个智能家居应用场景的全系统智能化。

家居单品智能化的核心是智能控制器,叠加在智能家居发展中“新型智能家居硬件的出现与普及”会带来大量新的智能控制器需求,该领域的主要ODM供应商包括拓邦股份、和而泰等。

随着智能音箱的爆发,智能家居的发展将进入新阶段,智能家居生态系统的生态系统有望逐步形成。

Strategy Analytics数据显示:2017年全球智能家居数量为1.64亿户,市场规模为840亿美元,预计到2023年,智能家居数量预计将达到2.93亿户,年消费额将达1550亿美元;智研咨询数据显示:2017年中国智能家居市场规模为908亿元,预计2017-2021年GAGR为48.12%。

智能家居有望带来“现有家电/家居产品的智能化”和“新型智能家居硬件的出现与普及”。

智慧城市加速,NB-IoT三表有望放量

根据IoT Analytics数据显示,2018年智慧城市类物联网应用占比达到23%,占物联网新型基础设施份额排第一。

截至2018年10月,我国100%的副省级城市、89%的地级以上城市、49%的县级城市已经开展智慧城市建设,累计参与的地市级城市数量已达300余个,规划投资达到3万亿元,建设投资达到6000亿元。

中信建设预计,在智慧城市领域,政府+运营商双方合力下,NB-IoT三表(水、电、燃气表)更换、“三表智能化”有望成为2019年的发展重点。

1、智能电表国内渗透接近100%,预计未来增量主要来自新建住宅及替换,相对平稳;

2、智能水表国内渗透率约24%,仍有较大提升空间,预计2020年的渗透率可提升至43%;

3、智能燃气表(IC表/物联网表)渗透率大约在60%以上,其中以IC卡式为主,物联网表近两年渗透率快速提升。

在智能燃气表:“煤改气”政策强推下,燃气需求总量稳定上升,带来燃气表新需求。目前,当前物联网燃气表以2G为主,但在2G退网趋势下,NB-IOT燃气表2018年成熟走向商用,2019年有望爆发。

与此同时,NB-IoT作为基于授权频段的低功耗广域网蜂窝物联网技术,2019年起发展有望提速。NB-IoT最适合室内三表、地下管网、交通路网等应用,而这些正是智慧城市的重要场景。

不过,截至2018年底,我国NB-IoT基站约100万,连接数约5000万,距离工信部目标“规划2020年NB-IoT基站将达150万个,NB-IoT连接数将达6亿”仍有差距。

预计2019年三大运营商将会进一步完善NB-IoT网络建设,同时发力NB-IoT的用户发展,措施可能包括设定指标、加大补贴力度等。

5G在即,车联网市场迅速崛起

随着5G推进在即,更高速率、更多连接、更低时延、更高可的网络链接将为物联网的众多领域带来新机遇,其中车联网相对标准化,值得重点关注。

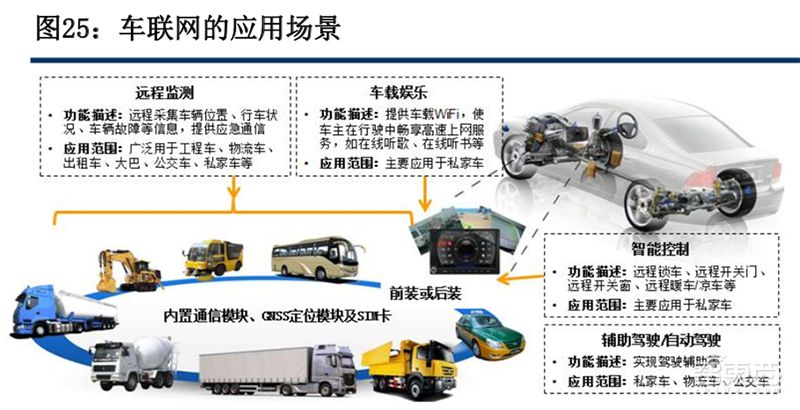

车联网将汽车组成数据互动网络,通过搭设大量的传感器和先进的通信技术,对包括车辆、公路、人、环境等信息进行感知和交换,从而实现自动驾驶、智能车辆管理的新一代车辆技术。

从体系上来讲:可分为“云-管-端”,而我们通常指的车联网就是指管,主流的技术包括:DSRC、C-V2X(基于蜂窝的车联网技术),前者起源于美国,发展较成熟,但属于短程通信,应用面相对较窄,后者为3GPP主导,发展相对早期,但属于广域连接技术,应用覆盖面较全。

车联网应用场景包括:远程监测、车载娱乐、智能控制、辅助驾驶/自动驾驶,前三个已经可以实现,终极目标是实现自动驾驶。

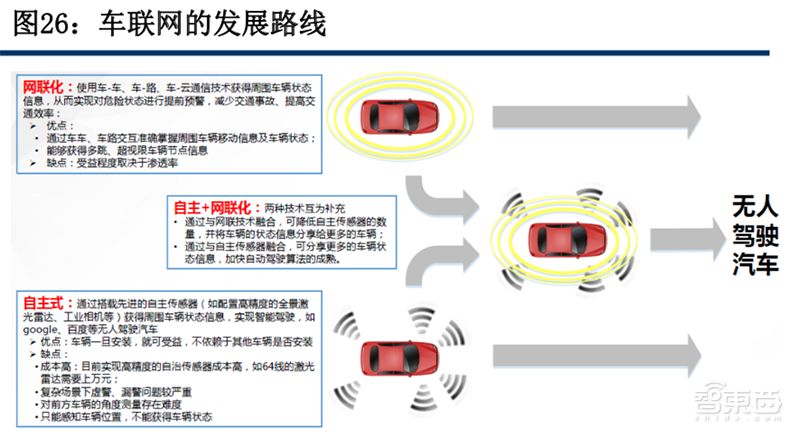

目前,实现自动驾驶的路线有“网联化”、“自主式(即汽车电子化)”和“自主+网联化”三种,后者已经成为主流。

2018年11月,工信部明确车联网专用通信频段5905-5925MHz。2018年12月,工信部明确提出2020年要实现车联网用户渗透率达到30%以上,联网车载信息服务终端的新车装配率达到60%以上。2020年将为节点,车联网从示范商用走向规模商用。

不过,车联网的技术多且复杂,产业链较长,我们简单地将其分为三类:终端侧硬件技术、控制平台类软件技术、基础设施类技术。三类核心技术指引了未来车联网的投资方向。

与此同时,车联网产业链较长,涉及厂商众多,除了传统汽车产业链玩家之外,包括百度、阿里、腾讯、华为等巨头也纷纷布局车联网。

5G打开网联无人机市场空间

在无人机方面,无人机的商务模式主要包括出租模式与销售模式。而无人机产业链包括研发、零部件制造、整机组装、销售、服务与应用等。

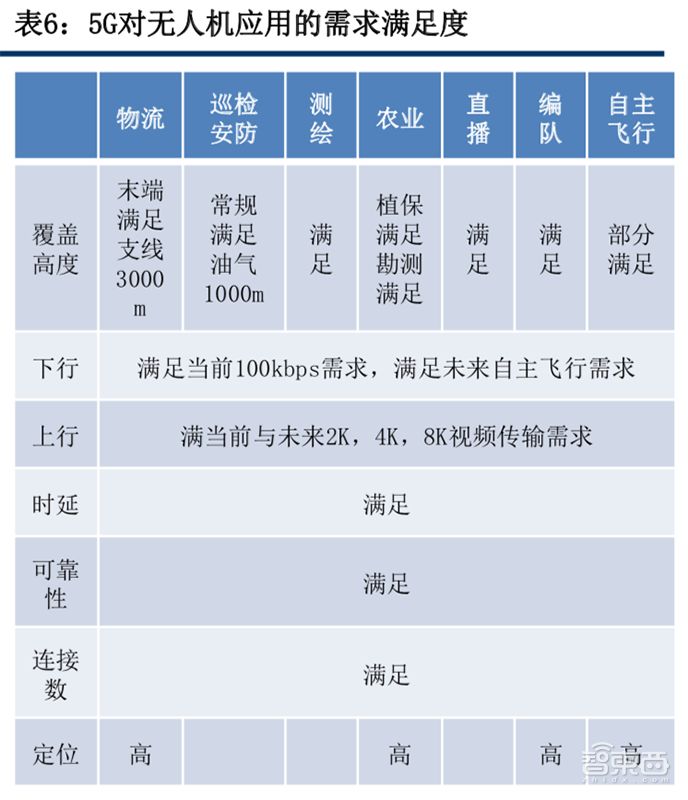

4G基本满足对带宽和时延要求不敏感的无人机业务,但尚不支持高速率、低时延等特定场景需求,如直播、编队、自主飞行等。

在5G的推进下,大规模天线、边缘计算、网络切片等技术满足了绝大部分无人机应用场景的通信需求,如直播、物流、巡检安防、测绘、农业等,市场有望进一步打开。在刚刚过去的2018年里,物联网以高于预期的速度维持着快速增长;而随着5G脚步的日益临近,2019年这一增速有望继续提升。不过物联网领域相对广泛,每一细分领域都有其独特性,需要单独分析。在智能音箱、智能汽车、智能三表等单品爆发的当下,看好智能家居、车联网、以及NB-IoT等物联网相关产业。

未来智能实验室是人工智能学家与科学院相关机构联合成立的人工智能,互联网和脑科学交叉研究机构。

未来智能实验室的主要工作包括:建立AI智能系统智商评测体系,开展世界人工智能智商评测;开展互联网(城市)云脑研究计划,构建互联网(城市)云脑技术和企业图谱,为提升企业,行业与城市的智能水平服务。

-

物联网

+关注

关注

2904文章

44331浏览量

371674 -

5G

+关注

关注

1353文章

48384浏览量

563520

原文标题:5G风起,四大IoT迎风爆发!智能家居与电表高速增长

文章出处:【微信号:AItists,微信公众号:人工智能学家】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

5G新一代应用:技术创新引领市场新机遇

5G智能工厂物联网平台是什么

5G钢铁工厂数据采集物联网解决方案

物联网时代下的5G融合定位,可以实现哪些功能?

新的机遇与挑战:5G与物联网的融合

特斯拉研发私有5G基础设施,提升车联网及机器人连接性能

爱立信发布移动市场报告商业评论版:运营商的5G商业机遇

光路科技FR-TSN系列:打造工业物联网时代的传输新标准

MT6893天玑5G核心板在物联网领域的独特应用

工商网监

工商网监

评论