动摇全球IC供应链的中国半导体自造之路

动摇全球IC供应链的中国半导体自造之路

中国制造的电子产品在全球市场已逐渐崭露头角,但用于制造产品的半导体组件,大多得仰赖进口,根据统计,中国对半导体组件的需求量占全球总值的四成,但自给率只有一成,已是当前全球最大的组件进口国。为降低进口需求,半导体产业为其中重点发展项目之一。

芯片生产主要的两大元素分别是资本与技术,中国在2014年成立「大基金 (国家集成电路产业基金)」,首波募资金额高达1,372亿人民币,重点投资项目包括芯片制造业,设计、封装测试、设备和材料等产业,去年又加码募集第二波基金,规模可望破1,500亿人民币。显然对中国企业而言,在政府的支持下,资金需求不成问题,但技术就非单靠资本充足就可以取得。

本篇将从半导体产量、技术及市占率等分析中国大陆半导体产业目前发展进程。另外,本文也将探讨身为市场后进者的中国大陆,如何利用各种措施,在已占有先驱优势的全球半导体厂商中,挤入竞争激烈的半导体市场中,并试图在其中占有一席之地。

加速厂房建置 产量从3%成长至20%

美中科技战凸显中国急需摆脱对半导体组件的进口依赖,而美国相继祭出的各种阻挠手段,也显示其惧怕中国可能掌控先进技术运用在军事设备上,进而取代美国在全球的霸权地位。

根据IC Insights统计,截至2017年底,中国***厂商晶圆产能占全球达21%,中国大陆拥有的12吋晶圆产能目前只占全球9%,而中国大陆本地厂商仅生产3%的全球产量,但很快地这情况将改变。

根据SEMI统计,到2020年,中国大陆晶圆产能将会占全球产能的20%,而同时新厂计划带来大量的半导体制造设备需求,估计中国大陆将成为今年全球第二大的设备支出国,仅次于韩国。中国大陆的设备支出成长率在2018年已高达65%,今年预期将达到57%,而所有新厂计划中除了中国大陆厂商外,主要的国外半导体大厂都已纷纷到中国设厂,包括三星、SK海力士及英特尔。

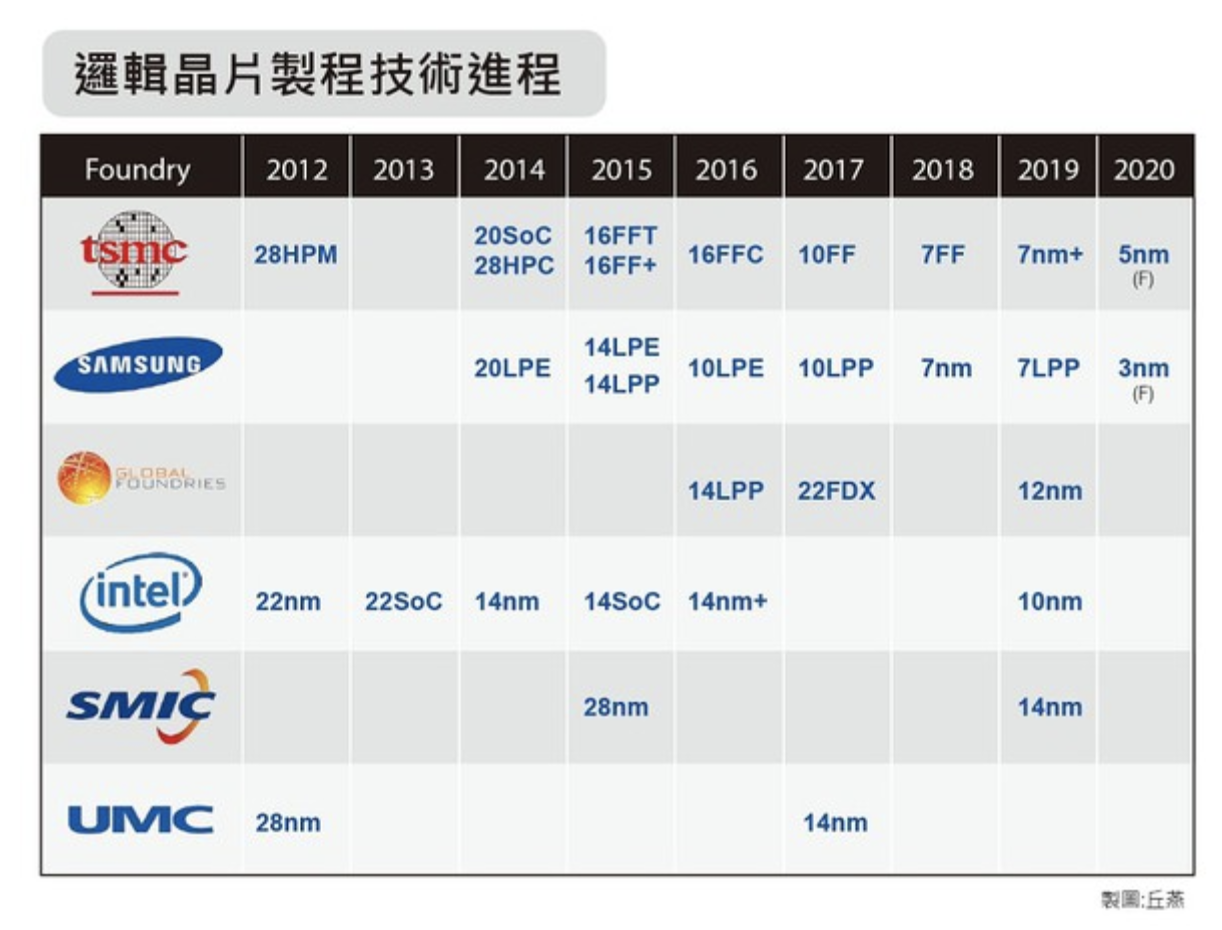

以晶圆代工市占率分析,目前大陆***地区晶圆代工厂(Foundry)的全球市占率约达六成,仍大幅领先中国大陆及其他地区。技术领先是晶圆代工厂能持续拥有高市占率的关键因素。

目前台积电拥有最新制程7纳米,美国Global Foundries在财务考虑下已宣布扩展7纳米制程,中国的中芯国际技术仍大幅落后最新制程,去年成功试产14纳米,据分析中芯至少尚需六年才能赶上先进技术。

然而在政府的大力扶植下,资金无虞的中芯国际,将会持续在技术上有更新突破,未来竞争力尚不容小觑。

切入3D NAND Flash技术 摆脱内存紧箍咒

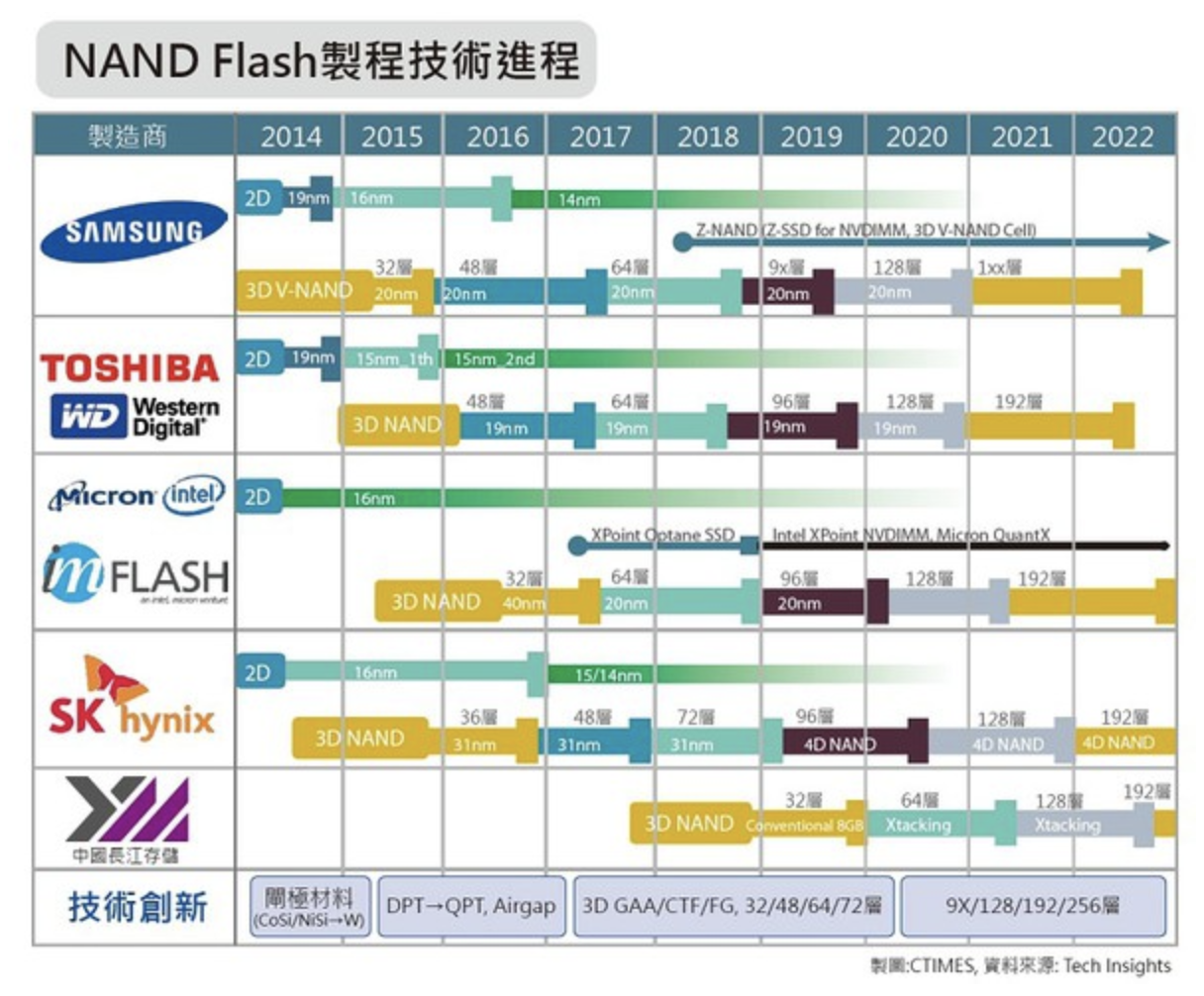

向来呈现高度寡占的NAND Flash及DRAM内存市场,也是政府重点扶植发展项目。将近99%的NAND Flash市场把持在前六大厂商中,同时韩国三星、SK海力士与美光共拥有将近九成DRAM市占率,预测中国大陆内存厂要想成为其中一员,恐怕不是那么容易,但目前似乎已逐步在3D NAND Flash 市场找到切入点。

中国大陆在2014年成立了三家内存厂,分别为长江存储、合肥长鑫及福建晋华。其中长江存储在母公司紫光集团积极向外洽谈技术合作与授权的条件下,已成功在2018年首度小型量产32层3D NAND芯片,并将继续研发下一代64层芯片。

图1 : NAND Flash制程技术进程

而另外两家中国大陆DRAM厂,情况似乎就不这么乐观了。虽然在前年宣告,根据规划可望于今年上半年量产,当时媒体号称2019年将是中国内存生产元年,但在美国祭出出口禁令及智财权与营业秘密的诉讼下,恐怕将严重影响原订量产期程。

事实上,产业观察者普遍认为中国大陆内存厂除非通过与其他领先厂商的技术合作,或冒险游走专利侵权边缘,否则要成功生产DRAM的心愿不大可能达成。

值得一提的是,近年异军突起的中国大陆芯片设计商,在全球的市占率从2010年的5%,到2017年已上升到11%,收益也在去年首度超越***地区。在全球50大IC设计公司排名中,2017年已有10家中国公司名列其中,相较于2009年仅有1家入列,其快速的成长速度,已经成为中国大陆半导体产业中的重要一环。

积极采取企业并购 引发忧虑

并购向来为科技公司取得技术的最快途径,对中国大陆而言亦不例外。过去几年,由于更复杂IC的需求,设计研发成本不断上升,创下了全球IC产业并购总额新记录。

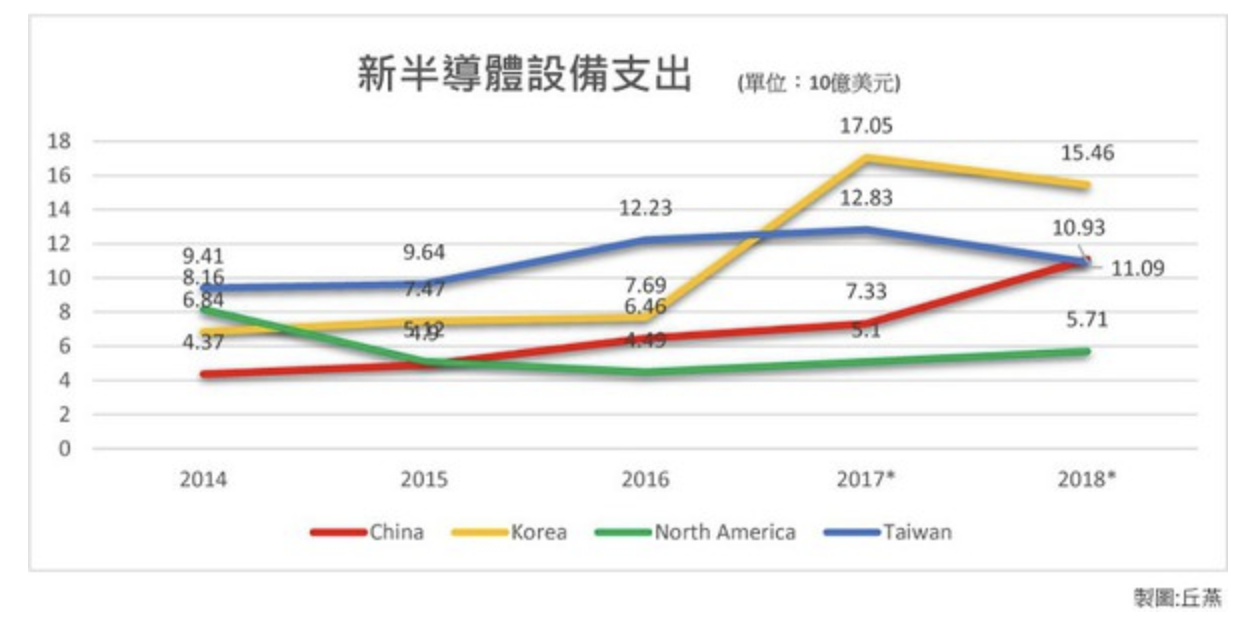

图2 : 新半导体设备支出

根据IC insights统计,在2015年之前平均年总并购价值相当于126亿美元,但 2015年度并购总额创下历史新高,高达1073亿美元,到2016年总额仍高达593亿美元。而中国在这两年间亦大量收购其他公司的资产和技术,共占全球并购总值的4.1%,约为83亿美元。

但中国大陆对外并购总额到了2017年已明显下降,因为各国政府对中国通过并购取得技术的手法,开始感到怀疑与担忧。早在奥巴马时期就以国家安全为由,阻挠中国并购德国设备商Aixtron,到了特朗普当选美国总统后,除阻止私募股权公司Canyon Bridge Capital Partners收购美国芯片制造商Lattice。

情况不只发生在美国,欧盟也开始对中国投资及并购案件加紧审查力道,近期欧洲议会通过最新法律草案,对外国对欧洲产业进行投资时将采取严加审视,新法案虽未针对中国,但明显是对中资陆续的并购案感到疑虑。

高薪招募半导体人才 台、日、韩为主要标的

人才短缺也是中国大陆发展半导体正面临的巨大挑战。根据中国大陆在去年8月发表的「中国集成电路产业人才白皮书」指出,至2020年中国大陆半导体产业人才需求约72万人,届时人才缺口将达32万人,使得中国大陆不得不向外寻求资源,招揽外国半导体产业人才,目标包括韩国、日本及***等亚洲国家,由于具有相同文化与语言的背景下,相较其他两国,***地区有较多资深工程师选择跳槽到中国大陆半导体厂。

在庞大政府资金支持下,中国大陆厂商往往通过高薪及各种补贴,成功吸引许多***工程师进入中国劳动市场。不仅招揽资深工程师,自2015年高启全选择投身中国紫光集团后,紧接着数字资深经理兼执行长也决定离开***,转战服务于中国厂商。

图3 : 逻辑芯片制程技术进程

来源:CTIMES

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

芯片

+关注

关注

456文章

50914浏览量

424530 -

半导体

+关注

关注

334文章

27477浏览量

219611 -

IC

+关注

关注

36文章

5959浏览量

175757 -

存储

+关注

关注

13文章

4323浏览量

85930

发布评论请先 登录

相关推荐

美光科技举办《行业对话:半导体供应链绿色转型》专题圆桌活动

近日,在第二届中国国际供应链促进博览会举办期间,中国贸促会会长任鸿斌出席美光科技举办的《行业对话:半导体供应链绿色转型》专题圆桌活动。圆桌活

中国半导体的镜鉴之路

%,他现在已经只有美国的五分之一到九分之一了。我们就论芯片产品,中国半导体也就是在 6% 左右,在全球的比重都处于低谷期,但双方的优势呢,又很互补。

譬如说中国最大的优势有几个:1、庞

发表于 11-04 12:00

日本加速SiC供应链布局,强化功率半导体竞争力

在电动车等领域至关重要的功率半导体市场中,日本厂商虽占据全球前十大席位中的四席,但在基于第三代半导体材料碳化硅(SiC)的关键领域却面临挑战。据日媒报道,日本在SiC器件及基板量产上已落后于国际同行,为保持其竞争优势并防止技术进

中国台湾半导体厂商考察捷克,或布局欧洲供应链

中国台湾半导体业界正积极向外拓展,最新动向直指欧洲。据悉,继台积电德国晶圆厂开工建设后,一支由行政院秘书长龚明鑫率领的台湾半导体企业代表团,下周将启程前往捷克进行深度考察。此次访问不仅旨在加强与国际伙伴的合作,更预示着台湾

日月光半导体加州扩建:强化美国半导体供应链,推动高科技应用测试服务

在全球半导体产业持续升温的背景下,日月光投控旗下的日月光半导体ISE Labs宣布了一项重要战略举措——在加州圣荷西市设立其第二个美国厂区,此举标志着日月光半导体在强化美国

深入了解半导体供应链:特点、风险与未来趋势

半导体是现代电子工业的核心,其供应链涵盖了从原材料提炼到最终产品应用的整个过程。了解半导体供应链对于理解当今高科技产业的运作至关重要。本文将详细介绍

沙特阿拉伯进军半导体,全球半导体市场竞争趋于白热化

随着全球半导体产业逐渐发展壮大,其在提升国际竞争力中的角色愈发彰显,因此,供应链的独立性、多元性以及安全保障便成为了各界关注的焦点。在此背景下,中国、美国、欧盟、日本以及韩国等主要经济

三星电子工会发起罢工,半导体供应链承受压力

三星电子是全球最大的存储芯片制造商,若工人举行首次罢工,恐将危及全球关键的半导体供应链。三星电子工会负责人Son Woo-mok去年曾警告,罢工将对韩国经济和

API集成: 加速半导体供应链协同优化新引擎

API/EDI集成专家SEEBURGER携手德州仪器(TI) ,实现TI API轻松接驳! 半导体供应链中的角色多,关联性强且分布广泛,其复杂度显而易见。API集成是协同供应链、加速业务流程、实现

发表于 05-17 11:50

•397次阅读

美国和欧盟延长合作期限以改善传统半导体供应链

在声明中,美欧明确表示合力建设高效的半导体供应链仍然至关重要,保证如半导体等关键行业的稳定投入,同时保持尖端科技优势。

保隆科技荣获“全球汽车供应链生态伙伴奖-技术创新生态伙伴”

近期,《中国汽车报》社在深圳举行“2024汽车供应链新生态大会”,保隆科技荣获“全球汽车供应链生态伙伴奖-技术创新生态伙伴”。

北斗智联荣膺“全球汽车供应链生态伙伴奖”

3月8日,由《中国汽车报》社举办的“2024汽车供应链新生态大会暨全球汽车供应链生态伙伴颁奖盛典”在深圳国际会展中心隆重举行。

戴尔中国否认供应链撤离中国传闻

2023年以来,舆论频频传递出“戴尔供应链计划从中国撤走”的谣言。针对此事,戴尔全球资深副总裁吴冬梅2023年11月坚称:“我们以在中国的25年历程而倍感荣耀与自豪。在此期间,我们赢得

工商网监

工商网监

评论