存储市场面临寒冬,8年来最大跌幅!三星收入暴跌30%

存储市场面临寒冬,8年来最大跌幅!三星收入暴跌30%

一、三星/SK海力士/美光收入将暴跌29%

这两年,DRAM内存、NAND闪存市场跌宕起伏,也带动内存条、固态硬盘持续动荡,而作为掌握核心芯片资源的三星电子、SK海力士、美光等巨头,自然是赚得盆满钵满,甚至不惜刻意压制产能来把控市场。

但是时过境迁,整个市场风云突变,由于季节性因素、库存积压、价格走低等因素影响,三巨头的日子越来越不好过了。

根据DigiTimes的调研数据,2018年第四季度,三星电子、SK海力士、美光的内存、闪存总收入同比大跌了26%,环比也减少了18%,其中内存17%、闪存20%。

由于存储芯片价格跌势不断,下游渠道都担心库存难以消化,下单非常谨慎,无论智能手机还是服务器都是如此,预计三巨头的内存、闪存收入会在2019年第一季度同比锐减29%,环比也要再降26%。

目前,三星电子、SK海力士、美光依然占据着整个行业收入的70%,相比此前基本没有什么变化。

另外根据集邦咨询的统计数据,2018年第四季度全球DRAM行业总收入228.85亿美元,环比下跌18.3%,其中前三名三星电子、SK海力士、美光分别跌了25.7%、12.3%、9.2%,三者合计份额高达恐怖的96.0%。

之后的南亚、华邦也分别跌了30.8%、16.8%,只有排名第六的力晶涨了10.3%。

同期NAND行业总收入141.6亿美元,环比下跌16.8%,其中前四强三星电子、东芝、美光、西数分别跌了28.9%、14.7%、2.2%、14.2%,四家合计份额80.4%。

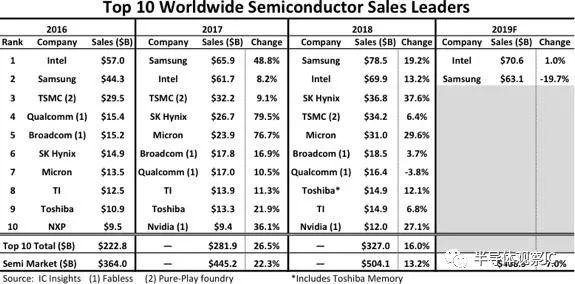

二、三星收入暴跌30%,集成电路TOP10继续洗牌

自2016年以来,受PC、手机对存储器的需求逐渐扩大,包括PC从HDD转换为SSD、DRAM的容量不断增大,以及智能手机的NAND Flash和DRAM容量也在不断加大,使得整体存储器市场进入了快速上涨的阶段。

2017和2018连续两年,全球半导体一哥(按收入)都被三星抢了去,主要是这两年内存、闪存价位水涨船高,带动三星营收一路增长。

不过,三星的好日子在2019年可能要画上休止符了,来自IC insights的预测显示,由于存储芯片(包括DRAM内存和NAND闪存)行情转冷,三星的半导体产品年收入将同比暴跌20%,虽然Intel也基本保持平稳,但结果将最终变成三星再次跌至第二位,Intel重回第一。

报告称,今年,存储市场收入累计将下滑24%,由此造成半导体全行业收入下滑7%左右。而三星在半导体方面的收入83%都是靠存储芯片,所以遭受的冲击极大。

此外,全球前10的存储芯片供应商(SK海力士、美光、东芝等)也将观察到超过20%的收入下滑,预计上述三家的收入将跌回到2017年的水平或者更低。

三、8年来最大跌幅!DRAM合约价Q1大幅下调

根据集邦咨询半导体研究中心(DRAMeXchange)最新调查,由于供过于求的市况,DRAM产业大部分交易已经改为月结价(Monthly Deals),2月份更罕见出现价格大幅下修。目前季跌幅从原先预估的25%调整至逼近30%,是继2011年以来单季最大跌幅。

DRAMeXchange指出,从市场面来观察,整体合约价自去年第四季开始下跌,随后库存水位持续攀升。近期DRAM原厂库存(含wafer bank)普遍来到至少一个半月的高水位。同时,Intel低端CPU缺货情况预期将延续至今年第三季末。在需求受到压抑的情况下,PC-OEM也无法消化供货商的DRAM颗粒,整体市场呈现出“无量下跌”的窘况。这代表即使原厂愿意大幅降价求售,也无法有效刺激销量。如果需求没有强劲回归,高库存水位将导致今年DRAM价格持续下修。

放眼一至二年后的DRAM市场,三大厂在市占率上的竞争不会停歇。SK海力士日前宣布将斥资120兆韩元(约1,070亿美元)兴建4家晶圆厂,维持竞争优势。美光集团则加码于***兴建封测厂,同时在台中后里的***美光内存,正考虑新建全新的12寸DRAM厂,最快可能于明年年底完工,2021年可以放量。而最大厂三星目前也正在兴建平泽二厂。

大者恒大已是DRAM市场不变的趋势,加上新竞争者挟带充沛资源与资金,规模较小的DRAM厂如果制程与规模上无法跟进,在不久的将来即可能面临边缘化的风险

-

三星电子

+关注

关注

34文章

15897浏览量

183242 -

存储

+关注

关注

13文章

4900浏览量

90323

原文标题:全球存储遇冷,8年来最大跌幅!DRAM合约价Q1大幅下调 三星收入暴跌30%

文章出处:【微信号:bandaotiguancha,微信公众号:半导体观察IC】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

三星NAND涨价100%,存储芯片迎来超级周期

内存涨疯!全球手机巨头三星却面临史上首次亏损

三星更新了其新款microSD存储卡的品牌标识,旨在帮助消费者更便捷地匹配符合自身特定需求的存储卡

三星半导体全场景存储解决方案亮相CFMS MemoryS 2026

三星美光缺货怎么办|紫光国芯国产存储芯片现货供应替代方案

评论