2019年无疑是低速自动驾驶车销量起飞的一年

2019年无疑是低速自动驾驶车销量起飞的一年

L4及以上自动驾驶发展遇到困难,但是低速自动驾驶产业正在稳步快速推进。

自动驾驶小巴的市场开拓者之一NAVYA的销量数据并不好看,远不如百度阿波龙的销量。

但是2019年无疑是低速自动驾驶车销量起飞的一年。低速无人配送车公司Nuro.ai获得由软银愿景基金投资的9.4亿美元,融资后的首要目标就是扩大无人车队规模。

百度预计2019年搭载Apollo 具备L4 自动驾驶能力的无人车将达10000台,大多数都应是低速车。智行者2019年规划生产1200台低速无人车。

根据佐思产研的的保守预计,包含低速载人无人车、低速载货无人车、无人作业车在内,2020年中国低速自动驾驶车销量将达1.1万台,2023年将达10.4万台。

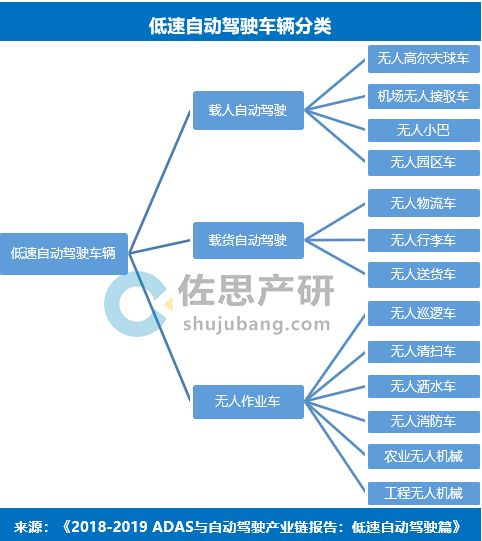

相比较而言,国外低速自动驾驶公司更多精力放在载人上,国内低速自动驾驶公司更多投入到低速载货上。

2017年全球食物及包裹配送市场规模高达4000亿美元,其中“最后一公里”的配送市场份额约800亿美元。麦肯锡预测,未来10年间,80%的包裹交付都将自动进行配送。

因此,低速无人配送将是低速自动驾驶的最大市场。这个领域汇集了Nuro.ai、Starship、Auto X、智行者、新石器、苏宁、美团、京东、菜鸟、诗航智能、小狮科技等公司。

无人配送车前景非常好,但是也存在着若干发展障碍。主要包括:

(1)初期研发成本高,后期维护成本高。由于技术和法规限制,目前的无人车都需要配安全员。有的竟然需要安全员开一辆普通车跟在无人配送车后面。

(2)公众接受度和政策障碍。美国有不少民众抗议小型送货无人车占用人行道,侵犯了行人的路权,因此拟限制送货无人车上路的数量。中国的无人配送车需要领配送证,但政策还在研拟讨论阶段,尚不能发证,相关标准应有望在2019年定下来。

(3)技术尚未成熟,产品价格昂贵。大量无人车并不能适应公共道路上开放的交通环境,现实的开放路况远比社区(园区)内复杂,产品稳定性也有待考验。

(4)小型无人配送车容易被破坏。和共享单车一样,无人配送车如果处于无人照看状态,很可能被人破坏,配送的货物也容易被人顺手牵羊。

虽然面临各种障碍,也挡不住无人配送车的快速发展趋势。无人配送车的发展需要参与企业的技术研发能力、渠道配送体系、既有市场资源等。

相对To C市场而言,To B市场则没有那么多法规限制和被破坏的困扰。

2018年10月,酷哇机器人和中联重科共同投资成立合资子公司:酷哇中联。未来两年投资十亿级别规模的智能驾驶商用车量产及改装产线、运营商业车队等。酷哇中联主要聚焦在无人清扫车。

To B市场的竞争也没那么激烈。踏歌智行聚焦无人矿车市场,海高汽车与优尼斯合作推出室内自动洗地车,中联重科与吴恩达旗下的Landing.AI合作研发无人农机,驭势科技推出无人驾驶行李物流车。

-

智能驾驶

+关注

关注

3文章

2514浏览量

48746 -

自动驾驶

+关注

关注

784文章

13794浏览量

166413 -

无人车

+关注

关注

1文章

302浏览量

36470

原文标题:低速自动驾驶产业研究:2020年中国低速无人车销量将达1.1万台

文章出处:【微信号:zuosiqiche,微信公众号:佐思汽车研究】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

AK2超声波雷达:自动驾驶低速巡航的精准感知来源

美国自动驾驶:十年磨一剑,抢占智能未来先机

FPGA在自动驾驶领域有哪些优势?

FPGA在自动驾驶领域有哪些应用?

毫末智行再获3亿元B2轮融资,加大自动驾驶研发投入

2025量产L4 RoboTaxi,滴滴自动驾驶再进一步

未来已来,多传感器融合感知是自动驾驶破局的关键

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

自动驾驶已成现实?赛思时间同步服务器赋能北京市高级别自动驾驶示范区,为自动驾驶提供中国方案

文远知行与联想车计算战略合作,推进自动驾驶商业化落地

蘑菇车联获天津(西青)国家级车联网先导区首张自动驾驶测试牌照

基于实车在环(ViL)的自动驾驶功能一致性评估

北京三大文化建筑试行自动驾驶接驳服务

高通自动驾驶靠软件开发革新力压英伟达自动驾驶芯片

工商网监

工商网监

评论