关于5G手机产业链及发展趋势的分析

关于5G手机产业链及发展趋势的分析

近日,国泰君安证券发布了关于《电子行业2019年春季投资策略,5G+AI系列研究》报告,由于报告内容太多,今天我们就先来看看里面的5G手机部分。

1

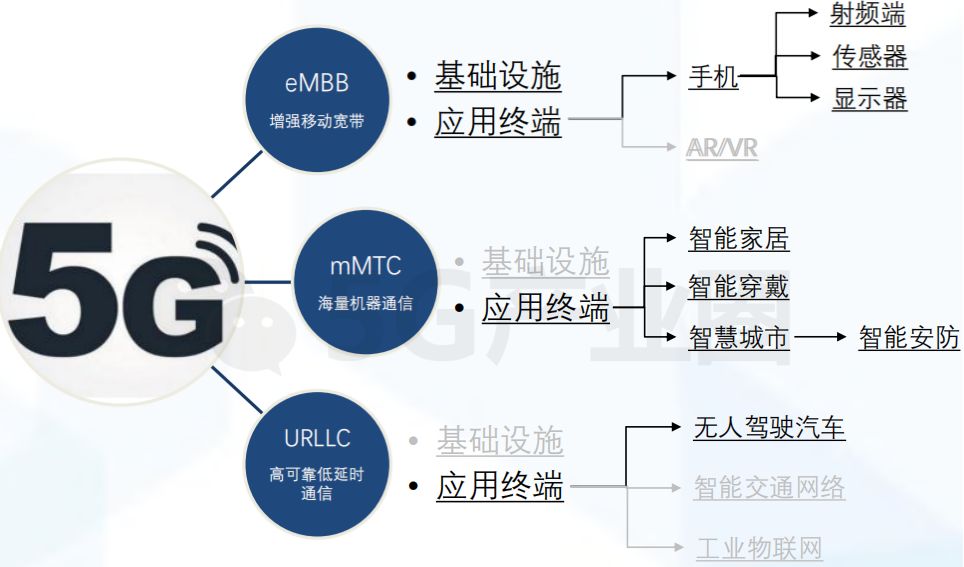

5G将开启手机新一轮换机周期

我们可以根据4G时代的换机周期来推测5G新一轮的换机周期:

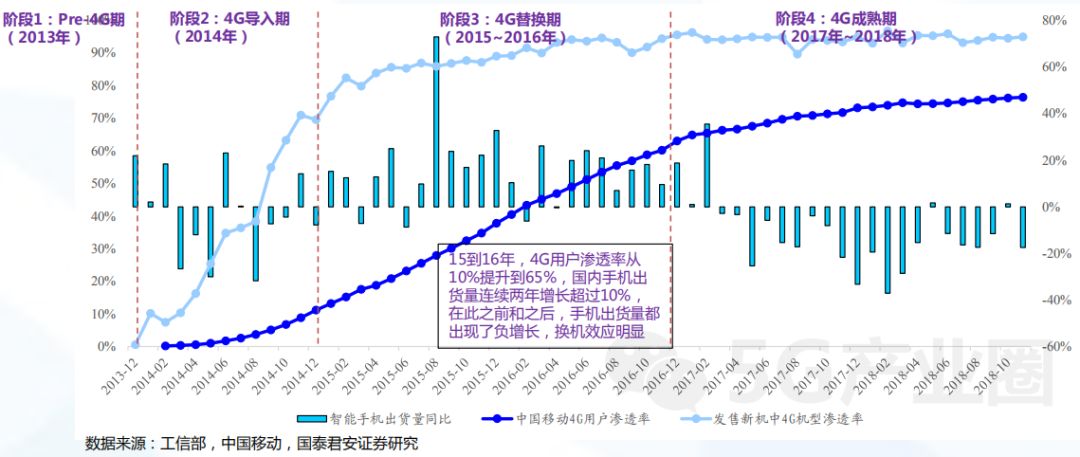

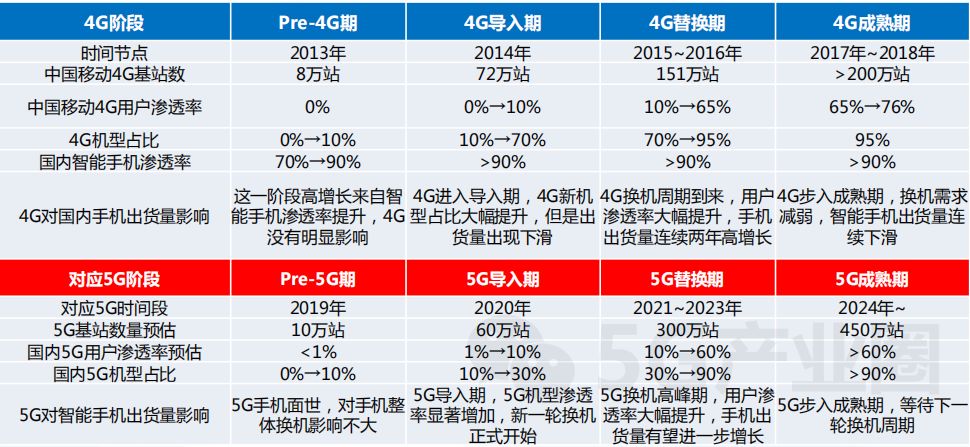

从国内来看,4G换机周期效应明显。

从欧美4G经验来看,换机高峰一般持续4年左右。

预计5G换机潮2020年到来并持续5年。

5G换机高峰期将出现在2020~2023年,届时手机出货量将恢复增长:国内4G建设相对较晚,换机高峰集中在2015~2016年,两年内4G用户渗透率从10%提升到65%,从欧美经验来看,换机高峰一般延续3年左右,考虑到5G建设我国相对领先,可以判断2020~2023年将是5G换机高峰期,预计国内5G用户渗透率将从10%提升到60%左右,5G换机潮将带到国内智能手机出货量恢复增长。

终端厂商推出5G手机速度会快于基站建设速度,预计2020年5G手机出货量渗透率将大幅提升:从4G发展经验来看,终端厂商在4G牌照颁布后,新发机型中4G手机占比会快速提升,2014年国内4G用户渗透率不足10%,但4G手机出货量占比从年初10%迅速提升到年底70%,渗透率快速提升一方面是因为国内4G建设较晚、全球4G终端已经成熟,另一方面也是厂商对于手机卖点和向后兼容性的考虑;展望5G,我们认为2020年5G手机占比会开始逐步提升并持续三年。

从投资角度来看,换机高峰期第一年,板块会有明显的超额收益:从4G智能手机板块的股价表现来看,换机周期第一年有明显的超额收益,2015年Wind苹果指数涨幅为117%,同期上证指数涨幅10%、创业板指数涨幅107%,认为2020年5G将会迎来换机高峰,消费电子板块的5G行情则有望提前半年开始演绎。

2

射频端:

需求增加、技术升级、集成度提升

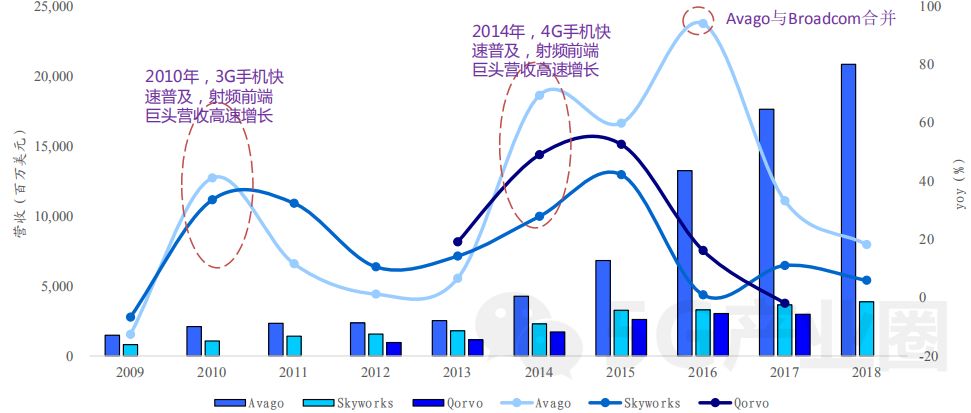

复盘3G/4G:每一轮技术升级都会带来射频市场规模的大扩张

从全球射频前端三大巨头(Avago、Skyworks、Qorvo)的成长史可以看出,每一轮无线通信技术的升级都将带来射频前端市场规模的大扩张。

展望5G:射频前端将进入新一轮的高速成长期

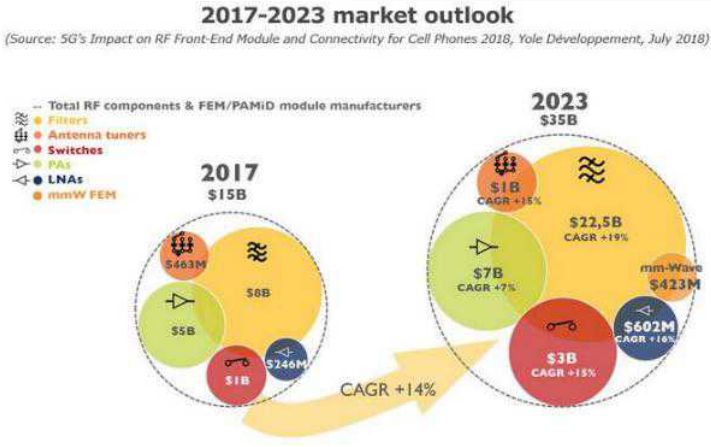

根据Yole的预测,2023年射频前端的市场规模将达到350亿美元,较2017年150亿美元增加130%,未来6年复合增速高达14%:

1)滤波器:市场规模将从2017年的80亿美元,增加到2023年的225亿美元,复合增速19%,是成长最快的领域;

2)PA:市场规模将从2017年的50亿美元,增加到2023年的70亿美元,复合增速7%;

3)射频开关:市场规模将从2017年的10亿美元,增加到2023年的30亿美元,复合增速15%;

4)天线调谐器:市场规模将从2017年的4.7亿美元,增加到2023年的10亿美元,复合增速15%;

5)LNA:市场规模将从2017年的2.5亿美元,增加到2023年的6亿美元,复合增速16%;

6)毫米波射频前端:2023年市场规模将达到4亿美元;

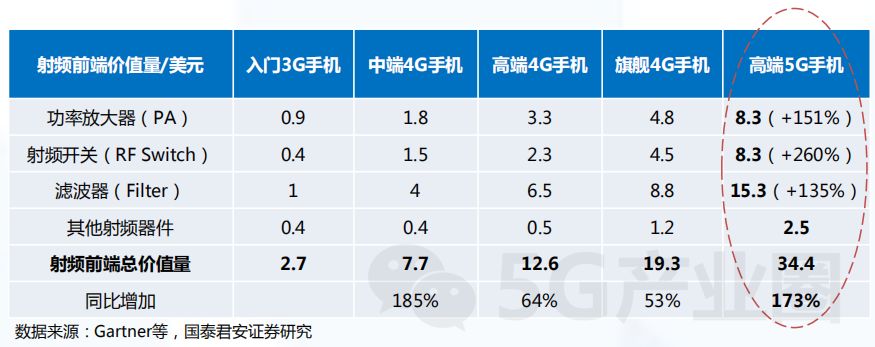

射频器件价值量:5G手机射频前端ASP将大幅提升

5G射频前端价值量将大幅提升,以高端机型为例,5G相对于4G射频前端价值量将从12.6美元提升到34.4美元,提升幅度高达173%:

功率放大器PA价值量将从3.3美元提升到8.3美元,提升幅度151%;

射频开关价值量将从2.3美元提升到8.3美元,提升幅度260%;

滤波器价值量将从6.5美元提升到15.3美元,提升幅度135%。

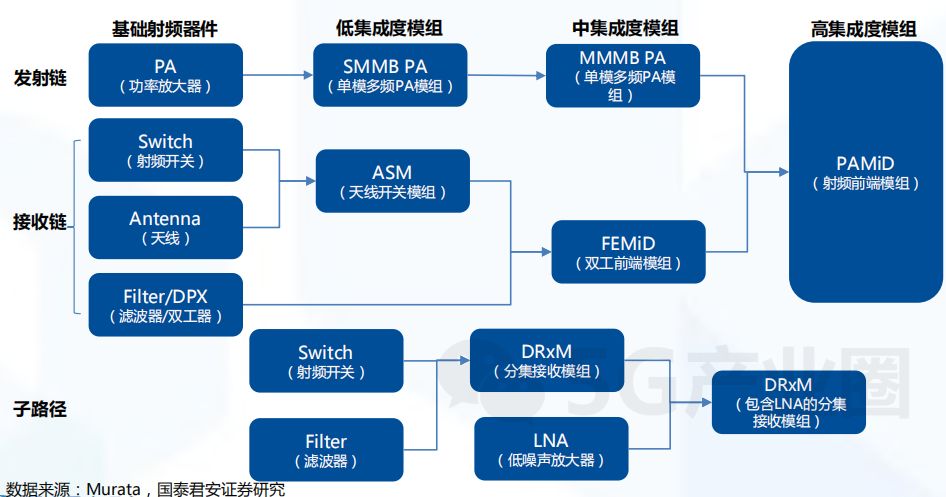

5G将加速射频前端集成化趋势

市场竞争格局:行业集中度高,海外厂商占据领导地位,天线大陆龙头有大机遇。

从iPhone看终端天线变革:无线通信技术和外观设计驱动终端天线变革。

5G终端天线变革:

Sub-6 G频段,LCP/MPI成为主流

LCP(Liquid Crystal Polymer,液晶聚合物)具备三大性能优势,有望成为5G终端天线主流材料:

① 电学性能优异,高频段的功率损耗更低(高频损耗LCP<MPI<PI),在5G毫米波波段LCP的损耗只有PI损耗的1/10;

② LCP可替代同轴连接线,实现天线模组和射频连接线的整合,且体积更小,LCP厚度仅为同轴连接线厚度的1/4;

③ LCP是多层电路板结构,可实现高频电路的柔性埋置封装,5G时代有望整合射频前端实现集成度更高的模组;

由于LCP材料供应商少、成本高,MPI(Modified-PI,改性PI,性能介于PI和LCP)材料有望成为5G中高频段天线选择之一。

LCP天线价值量显著提升,国内厂商参与模组环节

价值量:LCP天线价值量显著提升,是FPC天线价值量的2倍以上,预估MPI天线价值量也会达到FPC价值量1.5倍左右;

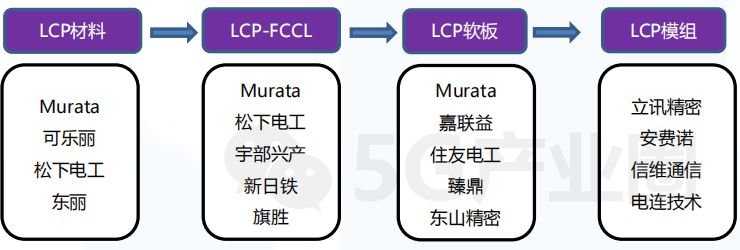

供应链:目前LCP上游材料(树脂/薄膜)和LCP覆铜板主要由日本厂商提供,LCP软板最初由村田主导,目前逐渐有中国***和大陆软板厂商参与,模组段国内厂商已经具备一定的竞争优势和市场规模,目前立讯精密已成为全球最大的LCP天线模组供应商;

目前仅有苹果大规模导入LCP,其他终端厂商也在积极跟进,预计5G到来后,LCP将成为终端天线和传输线主流,市场有望迎来爆发。

毫米波频段,AiP天线将成为主流

封装天线(AiP,Antenna in Package)将成为5G毫米波频段主流:封装天线(AiP)是通过半导体封装技术将天线与芯片集成在一起的技术,目前AiP技术已成为60GHz无线通信和手势雷达系统的主流天线技术,AiP技术在79GHz汽车雷达、94GHz相控阵天线、122GHz/145GHz和160GHz传感器以及300GHz无线链接芯片中广泛应用;5G毫米波频率达到26GHz以上,意味着天线尺寸急剧缩小到毫米级,AiP天线也成为众多厂商研发的热点,目前高通已推出基于AiP技术的5G毫米波终端天线模组。

高通已推出5G毫米波天线模组

高通已于2017年推出5G毫米波AiP天线——QTM052毫米波天线模组,内部集成5G NR无线电收发器、电源管理IC、RF前端组件和相控天线阵列,相控阵集成了8个顶射双极化叠层微带天线、8个端射振子天线及2个芯片。

AiP天线可搭载X50Modem支持5G毫米波通信,单台设备可支持4个QTM052毫米波天线模组,目前这款QTM052毫米波天线模组系列正在向OEM厂商出样,有望在2019年面市的5G终端中采用。

【002475】立讯精密:5G智能化时代的精密制造平台

【002384】东山精密:软板业务持续高增长,通信业务迎5G爆发

软板业务(MFLX):需求端,手机单机软板用量持续提升,电动汽车、可穿戴打开新空间,软板需求快速增长;供给端,占据全球一半份额的日本厂商转向汽车市场,中国***厂商承接苹果订单转移,MFLX料号持续增加(如上图),公司顺势大幅扩产,供需两旺软板持续高增长。

硬板业务(Multek):高端PCB硬板供应商,公司通过提升稼动率(通过导入新客户,将产能利用率从60%提升到80%+)+利润率(通过提升管理效率,将利润率从3%恢复到10%),大幅改善Multek盈利状况。

-

5G

+关注

关注

1353文章

48343浏览量

563158 -

5G手机

+关注

关注

7文章

1355浏览量

50903

原文标题:一文全面解读5G手机产业链及发展趋势!

文章出处:【微信号:pcbems,微信公众号:PCB商情】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论