209年RFID行业市场格局与发展趋势

209年RFID行业市场格局与发展趋势

RFID产业链主要由标签及封装、读写器具、系统集成以及软件这四个板块构成,其中标签及封装占比最高。在细分板块的企业竞争格局上,我国厂商目前在芯片设计封装上仍较薄弱,其他领域呈现产品同质化现象严重的情况,整合行业,使集中度进一步提升务必是行业发展的下一个趋势。

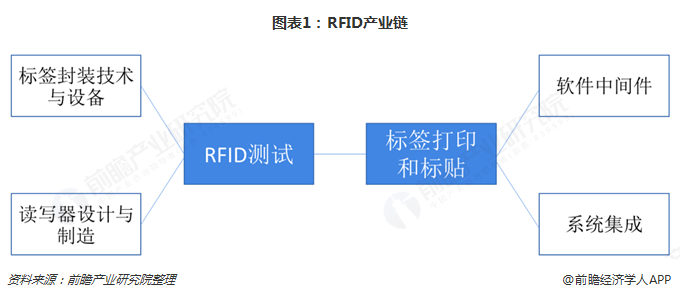

四大板块构成RFID,标签及封装占比最高

RFID产业链主要由四个板块构成:标签及封装、读写器具、系统集成以及软件。其中标签及封装板块包括了标签芯片设计与制造、天线设计与制造以及标签封装技术与设备三个小板块;读写器具板块则是由读写模块设计与制造、读写器天线设计与制造以及读写器设计与制造构成。

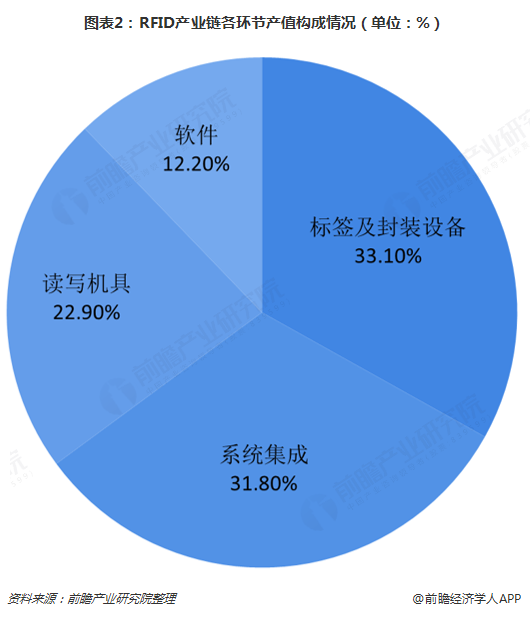

从RFID产业各环节的产值占比情况来看,比重最大的是标签及封装板块,约为33.10%;其次是系统集成板块,占比约为31.80%;读写器具和软件的产值占比分别约为22.90%和12.20%。

芯片封装为国厂薄弱领域,行业集中度将进一步提升

在RFID产业链中,集成电路芯片设计、制造和非接触智能卡(含电子标签)封装三个环节分工非常明确,分别由专业的集成电路芯片设计商、集成电路芯片制造商和非接触智能卡(含电子标签)封装制造企业独立完成。集成电路芯片设计、集成电路芯片制造和非接触智能卡(含电子标签)封装专业化和规模化程度高。

(一)细分板块竞争格局

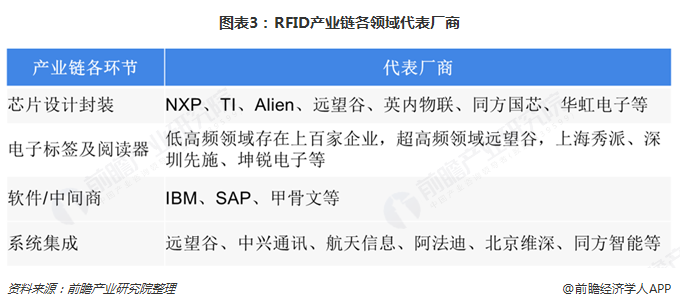

RFID产业链各细分板块主要主要代表厂商情况,可以看出目前国内企业在电子标签产业链封装、测试和系统集成环节具有较强的竞争优势,而在芯片设计封装、软件/中间商则主要由国外厂商掌控,其中芯片设计封装主要厂商包括包括NXP、TI、Impinj等;软件中间件则由IBM、微软、甲骨文等少数软件厂商垄断。

(二)细分应用市场竞争格局

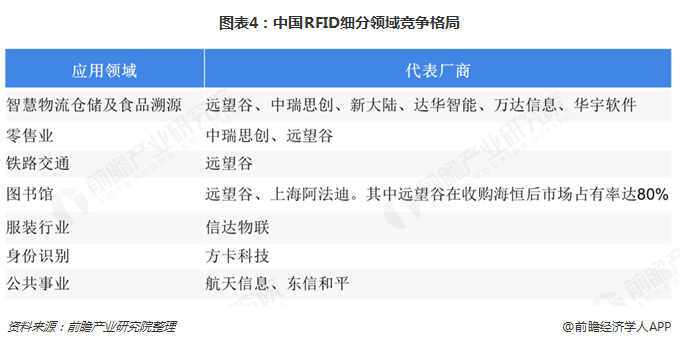

从各个细分应用市场来看,智慧物流仓储及食品溯源领域的代表企业有远望谷、中瑞思创、新大陆、达华智能、万达信息、华宇软件等;零售业领域的代表厂商有中瑞思创、远望谷等;在图书馆系统领域,在2011年远望谷收购海恒后,其市场占有率达80%。

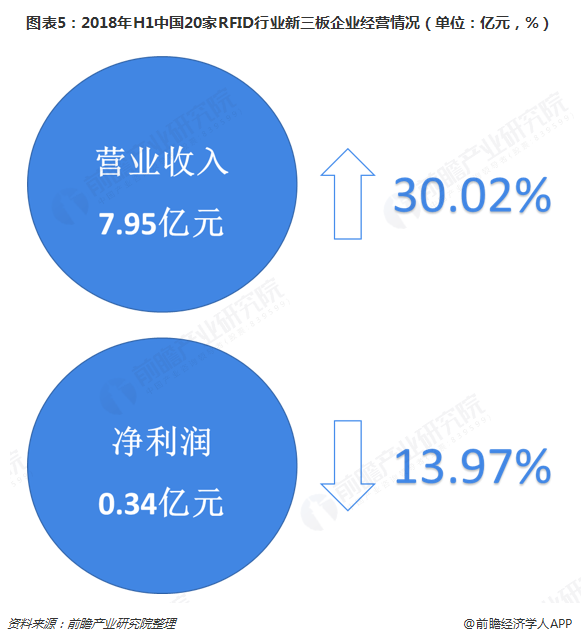

为进一步了解RFID企业的情况,前瞻从新三板中选取20家涉RFID企业,从统计数据看,2018年上半年营业收入合计7.95亿元,较2017年同期增长30.02%。反映出整体行业营业收入增长良好,这在一定程度上表明市场需求在增长,市场空间在扩大,RFID行业存在良好的机遇。而反观净利润合计则不容乐观,2019年上半年净利润合计3446.69万元,较2017年同期同比下降13.97%。

整体营收增长,净利润反而下降。这一反常现象,一方面源于成本上升,另一方面更主要是源于行业竞争的加剧,产品同质化严重,为了市场,相互压价,最终成交价格低下,导致合理利润无法得到保证。

对于RFID行业未来竞争格局,前瞻产业研究院认为市场集中度将进一步提高、部分领域实现寡头垄断将是主要的发展趋势。主要原因包括:

首先,在芯片设计封装、软件/中间商领域,由于技术壁垒相对较高,长期被外国厂商占据,目前国内RFID行业普遍技术水平较低,仅有少数几家企业的研发技术能力相对较强,凭借其价格优势,在和国际厂商竞争中具有一定的竞争力,总体竞争力较弱。在RFID芯片设计环节,已经出现了复旦微电子、华大半导体和坤锐电子等领军品牌,他们设计的芯片要依赖于台积电和中芯国际等晶圆厂来完成芯片的制造和封装。在这种情况下,在该领域将会形成强者恒强、弱者逐步退出的情况,从而提高行业的集中度。

而在技术壁垒相对较低的封装、测试和系统集成环节,竞争者相对较低,行业利润水平较低,在这种情况下,规模越大,企业的经营效益就越好。从RFID行业产品趋势来看,价格下降是大势所趋,对于规模较小的企业来说,产品价格下降将会进一步削减企业的利润,从而对其长期发展造成影响。而对于规模相对较大的企业来说,其本身具有规模优势,抗风险能力相对较强。在市场经济的作用下,规模效应将会助力行业龙头的形成。

以上数据及分析来源参考前瞻产业研究院发布的《中国RFID行业市场前瞻与投资战略规划分析报告》。

-

RFID

+关注

关注

388文章

6207浏览量

238763 -

封装

+关注

关注

127文章

8039浏览量

143552

原文标题:RFID+洗衣,开启“物联网洗衣新模式”

文章出处:【微信号:tyutcsplab,微信公众号:智能感知与物联网技术研究所】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

大功率高压电源及开关电源的发展趋势

富士通预测2025年AI领域的发展趋势

2024至2030年RFID市场发展前景与机遇研究报告

NPU的市场前景与发展趋势

三元锂电池行业发展趋势

浅析2024-2030中国RFID市场规模及未来发展趋势

DC电源模块的市场发展趋势分析

工商网监

工商网监

评论