下一个投资风口?预计四年内射频前端的市场规模将达350亿美元

下一个投资风口?预计四年内射频前端的市场规模将达350亿美元

从整个通信行业的部署来看,2019年将会是5G试商用的元年,包括中国在内的多个市场陆续开启5G商用工作,5G网络算是正式登上了历史舞台,与此同时,多家手机厂商开始发布5G手机,包括华为、三星、OPPO等。5G换机高峰期将出现在2020~2023年。

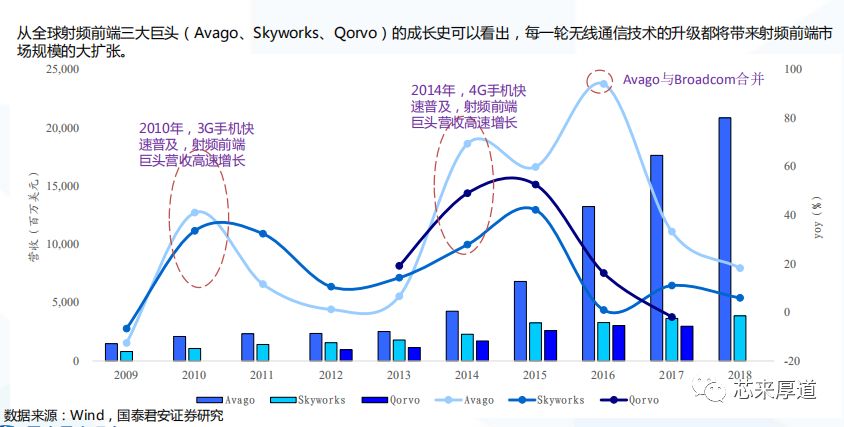

历史经验可知,每一轮无线通信技术的升级,都将带来射频前端市场规模的大扩张,资料显示,2010年和2014年,3G手机和4G手机快速普及的时候,射频前端巨头(Avago、Skyworks、Qorvo)营收增长处于高峰期。可见,5G手机快速普及的时候,射频前端市场规模也会有一定扩张。

射频前端(RFFE)是智能手机的射频收发器和天线之间的功能区域。一般而言包括功率放大器(PA:PowerAmplifier)、天线开关(Switch)、滤波器(Filter)、双工器(Duplexer和Diplexer)和低噪声放大器(LNA:LowNoiseAmplifier)等器件。

根据Yole的预测,2023年射频前端的市场规模将达到350亿美元,较2017年150亿美元增加130%,未来6年复合增速高达14%。其中,滤波器的市场规模将从2017年的80亿美元,增加到2023年的225亿美元,复合增速19%。

功率放大器(PA:PowerAmplifier)的市场规模将从2017年的50亿美元,增加到2023年的70亿美元,复合增速7%。射频开关的市场规模将从2017年的10亿美元,增加到2023年的30亿美元,复合增速15%。

天线调谐器的市场规模将从2017年的4.7亿美元,增加到2023年的10亿美元,复合增速15%。低噪声放大器(LNA:LowNoiseAmplifier)的市场规模将从2017年的2.5亿美元,增加到2023年的6亿美元,复合增速16%。毫米波射频前端的市场规模2023年将达到4亿美元。

据了解,5G射频前端市场规模扩张的一个主要原因是,5G手机射频器件数量将大幅增加,5G手机射频器件的价值量也大幅增加。资料显示,相比4G手机,5G手机的滤波器从40个增加至70个,频带从15个增加至30个,接收机发射机滤波器从30个增加至75个,射频开关从10个增加至30个,载波聚合从5个增加至200个等等。

以高端机型为例,5G相对于4G射频前端价值量将从12.6美元提升到34.4美元,提升幅度高达173%。其中,功率放大器PA价值量将从3.3美元提升到8.3美元,提升幅度151%;射频开关价值量将从2.3美元提升到8.3美元,提升幅度260%;滤波器价值量将从6.5美元提升到15.3美元,提升幅度135%等等。

-

射频前端

+关注

关注

5文章

243浏览量

24385 -

5G

+关注

关注

1354文章

48445浏览量

564132

原文标题:2023年射频前端的市场规模将达350亿美元

文章出处:【微信号:gh_0dc21b468171,微信公众号:康希通信】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

全球半导体市场规模预测

最新2024年全球激光加工市场规模将增至240.2亿美元

2035年Chiplet市场规模将超4110亿美元

全球半导体市场回暖:预计2024年市场规模将达6000亿美元

RFID电子标签预计在2030年全球市场规模将达到75.1亿美元

SoC芯片市场前景广阔,2029年规模将超2000亿美元

SoC芯片,市场规模大涨

扇出型 (Fan-Out)封装市场规模到2028 年将达到38 亿美元

2030年GaN功率元件市场规模将超43亿美元

人形机器人领域六维力传感器市场规模将达138.40亿元

2025年射频前端市场规模有望达254亿美元

工商网监

工商网监

评论