背靠龙头大客户 2018年磷酸铁锂出货量行业领先

背靠龙头大客户 2018年磷酸铁锂出货量行业领先

摘要

德方纳米IPO背后,依然存在诸多问题,而这也是此前包括凯金能源、珠海赛纬等多家锂电材料企业IPO失败的重要原因。

在三元材料“咄咄逼人”的发展态势下,这家企业IPO闯关成功,为磷酸铁锂材料扳回一局。

3月19日上午,深圳市德方纳米科技股份有限公司(下称“德方纳米”)IPO过会,成为第一家IPO过会的磷酸铁锂材料企业。

受补贴政策调整影响,此前在市场上风光无限的磷酸铁锂电池在2018年遇冷,市场需求和装机量下滑直接殃及上游材料领域。产能过剩、市场竞争加剧、产品价格及毛利率下滑、增收不增利、应收账款高企等,成为了磷酸铁锂材料企业躲不开的难关。

在此情况之下,尽管德方纳米顺利过会,但随即遭到了发审委要求其说明公司毛利率呈逐年下降趋势,以及原材料、行业波动、公司生产方法及工艺技术、大客户依赖等因素对公司业绩是否将产生影响,五大方面问题均与公司可持续性经营密切相关。

这表明,德方纳米IPO背后,依然存在诸多问题,而这也是此前包括凯金能源、珠海赛纬等多家锂电材料企业IPO失败的重要原因。

客观来看,德方纳米成功IPO表明其拥有较强的竞争实力,但也面临着诸多风险和挑战。可持续性盈利能力,将成为德方纳米良好过会势头能否延续的关键。同时也给正在IPO辅导期的其它锂电企业一个警醒。

➤背靠龙头大客户 2018年磷酸铁锂出货量行业领先

德方纳米成立于2007年,主营纳米级锂离子电池材料的研发、生产和销售,产品包括纳米磷酸铁锂、碳纳米管导电液等,主要应用于动力电池、储能电池等锂离子电池的制造,最终应用于电动汽车、储能领域等。

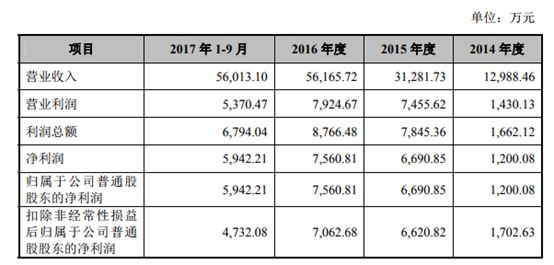

根据德方纳米2017年12月20日更新的招股说明书显示,公司2014年、2015年、2016年、2017年1-9月营业收入分别为1.3亿元、3.13亿元、5.62亿元、5.6亿元;净利润分别为1200万元、6690.9万元、7560.8万元、5942.2万元。

很显然,连续多年保持营收净利增长发展态势,为德方纳米上市提供了基础和保障。业绩快速增长的背后,是其搭上了动力电池龙头企业的快车。其中,宁德时代、比亚迪、湖北金泉、赣锋电池、力朗电池、拓邦股份等动力电池企业都是其客户。

背靠宁德时代、比亚迪等优质客户,德方纳米的磷酸铁锂材料产销量持续上升,营收和净利润快速增长,成为磷酸铁锂材料领域的强有力竞争者。

高工产研锂电研究所(GGII)调研数据显示,2018年中国LFP材料出货量5.84万吨,同比小幅降低1.2%。其中,德方纳米2018年磷酸铁锂材料出货量居行业前列。

本次德方纳米计划通过IPO募集近10亿元,用于年产1.5万吨纳米磷酸铁锂项目、锂动力研究院项目等,有助于进一步提升其市场竞争力。

➤毛利持续下滑 引发审委五大关键问询

尽管德方纳米当前在磷酸铁锂材料市场上具备较强的竞争优势,但公司当前也面临着来自企业、行业以及政策等方面的挑战。

IPO刚刚过会,德方纳米就遭到了发审委提出的大客户依赖、毛利率持续下滑、原材料价格波动、行业发展趋势以及产品生产方法和工艺技术等五大方面的问询,要求德方纳米说明上述问题对公司业绩是否会产生影响。

大客户依赖方面,招股说明书显示,德方纳米对第一大客户宁德时代销售收入占比较高,前十大客户合计销售收入占比超过90%。

2014-2016年、2017年1-9月德方纳米对前十大客户的销售收入分别为1.15亿元、2.94亿元、5.28亿元、5.36亿元,占各期营业收入的比重分别为88.52%、93.88%、94.06%、95.70%。其中,2015年至2017年9月30日,德方纳米对宁德时代与比亚迪的合计销售收入占比分别为80.74%、72.76%、72.41%。

GGII数据显示,2018年我国动力电池装机总电量约56.98GWh,同比增长56%。其中,宁德时代动力电池装机总电量达23.5GWh,排名行业第一,市场占比达41.3%;比亚迪装机总电量11.4GWh,排名第二,市场占比达20.1%。

受动力电池市场高度集中影响,德方纳米对大客户的销售依赖程度持续提升。尤其对第一大客户宁德时代的销售收入越加依赖,从2015年开始对其占比节节上升,2017年占比已接近70%。

不过,德方纳米对比亚迪的销售占比却逐年下降,当前占比已不足6%,有退出德方纳米前五大客户的迹象。湖北金泉代替比亚迪成为其第二大客户,销售占比快速提升。

很显然,德方纳米当前存在较为严重的大客户依赖现象,一旦客户需求有变,将会对其未来业绩发展产生较大影响。

毛利率下滑方面,报告期内,德方纳米综合毛利率分别为29.08%、23.67%及20.25%,呈逐年下降趋势。尽管德方纳米2018年营业收入依然同比增长,但产品毛利率却同比下滑,表明公司产品的盈利能力出现下滑。

高工锂电了解到,目前主流厂商的磷酸铁锂价格已经下探至5.3万元/吨左右,相比于去年年初9-9.5万元/吨的价格已经同比下降超过61%。主要原因为2018年磷酸铁锂电池市场遇冷对铁锂材料需求下降,行业产能过剩以及市场竞争加剧,加上碳酸锂等原材料价格下滑,导致磷酸铁锂材料的产品价格和毛利率双双下跌。

2019新能源汽车补贴将大幅退坡,主机厂对电池厂提出了降价20%-40%的要求,进而传导至上游材料领域。而正极材料作为动力电池成本的主要构成部分,也承担着较大降价压力。在此情况之下,磷酸铁锂材料在2019年明显承压,将对磷酸铁锂材料企业的毛利率和净利润产生挤压,德方纳米或也将受到影响。

原材料价格波动方面,锂源、磷源等原材料在磷酸铁锂材料中的成本占比较大,其价格波动将会对德方纳米的产品价格产生直接影响。

行业发展趋势方面,目前磷酸铁锂材料面临着新能源商用车市场销售下滑、补贴政策调整、原材料价格波动、产能过剩、市场竞争加剧等风险。

2018年,磷酸铁锂主要应用终端大巴市场和专用车市场不景气,加之国家对于高能量密度电池的鼓励,以及乘用车方面三元替代进一步加剧,导致磷酸铁锂材料出货量同比下滑。

GGII调研数据显示,2018年中国正极材料总出货量为27.5万吨,同比增长28.5%。其中,NCM材料出货量13.68万吨,同比增幅57.06%;LFP材料出货量5.84万吨,同比小幅降低1.2%。

生产方法和工艺技术方面,德方纳米采用自热蒸发液相合成纳米磷酸铁锂技术,具有能耗低、产品性能优、批次稳定性好、生产成本低等优点,生产出的纳米级磷酸铁锂材料在倍率性能、低温性能等方面有较强优势。

总体来看,德方纳米在产品性能、市场份额和客户结构等方面具备较强的竞争优势,但面临着依赖大客户、原材料价格波动、产品毛利率和盈利能力下滑等多重风险。

-

锂电池

+关注

关注

260文章

8124浏览量

170421 -

电池材料

+关注

关注

0文章

104浏览量

14635 -

磷酸铁锂

+关注

关注

18文章

294浏览量

30479

原文标题:首个磷酸铁锂企业IPO过会 德方纳米闯关成功背后 | 资本瞭望

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

朗凯威磷酸铁锂离子电池品牌揭秘磷酸铁锂的生产配方及工艺

磷酸铁锂需求高景气:行业迎来新一轮增长周期

锂铁电池和锂电池的区别

2024年Q2客户端CPU出货量同比增长10.7%

TCL2024年上半年全球出货量稳健增长,大尺寸与高端产品引领市场潮流

Omdia:尽管2023年出货量跌至50%以下,三星仍处于中小尺寸AMOLED面板的领先地位

工商网监

工商网监

评论