首批科创板上市中唯一亏损的和舰芯片是什么梗

首批科创板上市中唯一亏损的和舰芯片是什么梗

3月22日,首批9家科创板受理企业名单出炉,和舰芯片制造(苏州)股份有限公司(下简称“和舰芯片”)位列其中。

近年来,包括富士康工业在内的多家***公司在A股上市,但表现均欠佳。科创板的开放注册以来,市场期待有新生力量能打破这一魔咒。

申请科创板之前,和舰芯片于2018年中申请在上交所上市案,预计发行新股不超过4亿股,总金额不超过人民币25亿元。此次科技在科创板仍拟融资25亿元,在所有首批9家公司中金额最高。

作为晶圆代工企业,和舰芯片在2017年跻身中国集成电路制造十大企业榜单。这家母公司位于***的联华电子,在入驻苏州工业园后,享受了诸多政策和人才优惠,也在当地建立起整套晶圆代工生产生态。

但此次和舰芯片在科创板上市阵容中也包括联芯集成和联暻半导体两家联华电子的子公司。由于前期建厂等压力,厦门联芯连续三年亏损,这也严重影响了母公司的业绩。和舰芯片2018年度亏损额为26亿元,扣非后净亏损1.46亿,且连续三年均亏损。

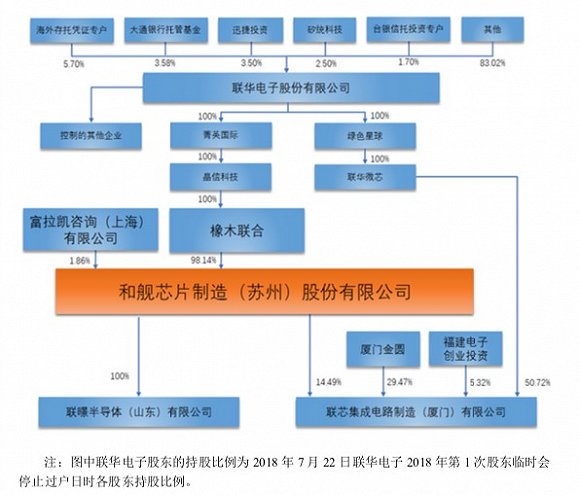

图为和舰芯片股权架构

近年来,中国作为世界最大经济体之一,本土半导体产业升级,将带来的市场需求空间广阔,大陆资本市场能给和舰芯片提供更多资金,促进企业有效扩张晶圆厂产能。而晶圆作为制造半导体芯片的基本材料,其生产技术的优化和突破也越来越受到重视。

和舰芯片在招股书中提到,公司坚持以市场需求为导向,通过本次募集资金合理扩张 8 英寸晶圆制造产能,在现有12 英寸和8 英寸先进和特色制程基础上继续进行差异化工艺研发, 同时不断扩大 28nm 和 40nm 等先进制程的产能,提高产品线的丰富程度,实现公司主营业务收入持续稳定增长。

图为集成电路行业增长情况

和舰芯片上市有望加快联电公司与大陆半导体产业深度融合。此举不仅给中国大陆本土半导体厂商带来了更强的竞争挑战,也对中国整个芯片行业产生重大意义。

提到和舰芯片,也许鲜有人知晓。但和舰芯片在***的母公司——***芯片制造商联华电子公司(United Microelectronics Corporation,下简称“联华电子”),则是世界知名的芯片企业。

***是目前国际最大的晶圆产地,其中最为知名企业有台积电(***积体电路制造)和台联电(联华电子)。

联华电子是***最早的半导体公司,也是美股上市公司,在全球市场占有率排名前三。

2018年8月20日,晶圆代工厂联华电子召开股东临时会,宣布通过子公司和舰芯片在申请上交所上市案,首次公开发行A股。

2001年成立的和舰芯片,据悉名称取自“郑和舰队下西洋”典故。自2003年第一座8英寸晶圆厂投产至今,和舰芯片一直稳步发展。此后和舰发生了多次重大事项变更。

2018年5月15日,和舰芯片新增投资人为富拉凯咨询(上海)有限公司,由有限责任公司(外资)变成有限责任公司(中外合资),投资总额增加了88.14%,由38000万元变为约320501.4万元。

近年来,有多家台资背景企业在A股上市,尤其在2018年6月8日,富士康工业互联网成功登陆A股之后。

目前***地区厂商在中国大陆上市的公司还有日月光旗下的环旭电子、亚翔旗下亚翔集成、华映的华映科技、楠梓电的沪电股份。而规划在A股上市的公司则有南侨、巨大机械、臻鼎及荣成等。

但是,包括富士康工业在内的台资企业在A股表现一般,富士康工业仅在4个交易日后就跌破发行价。

为了登陆A股,和舰芯片也做出了充足的准备,整合了厦门12寸晶圆厂联芯集成电路制造(厦门)有限公司、IC设计服务公司联暻半导体(山东)有限公司等,合力组成了一支强劲“舰队”。

然而,芯片制造属于典型的资金密集型行业,一条 28nm 工艺集成电路生产线的投资额约 50 亿美元,20nm 工艺生产线高达100亿美元。根据行业惯例,设备的折旧年限普遍较短,较高的投资金额和较短的设备折旧年限,导致芯片制造公司在投产初期普遍存在亏损情况。和舰芯片的子公司厦门联芯成立于2015年,至今前期固定资产折旧和无形资产摊销太大导致毛利率为负,且需计提存货减值和预计负债,这些导致了母公司整体亏损。

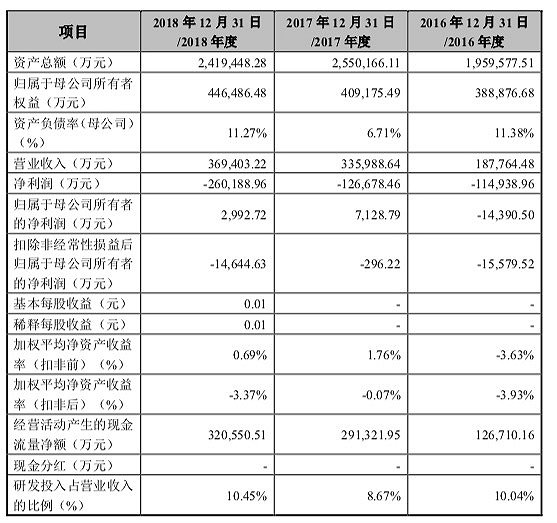

根据和舰芯片公布的科创板招股书显示,公司归属于母公司所有者的净利润分别为-14,390.50 万元, 7,128.79 万元、2,992.72 万元,扣除非经常性损益后归属于母公司所有者的净利 润分别为-15,579.52 万元、-296.22 万元、-14,644.63 万元,截止 2018 年末,公司 累计未分配利润为-92,672.44 万元。这意味着公司上市时尚未盈利及存在未弥补亏损。

和舰芯片近三年主要财务数据

从当前市场环境及A股行情来看,和舰芯片连续三年亏损,登陆A股前景存在不确定因素。在半年多的排队等待之后,和舰芯片选择在科创板寻找机会,但复杂的侨商背景和子公司亏损严重,无疑给和舰芯片登陆科创板也蒙上迷雾。

联华电子CFO刘启东在股东会上提到,申请A股上市,最主要的重点在于长期的发展。未来透过A股市场,可以使得联电有另一个筹资的管道,也有利于在***的扩建和资金运用。

根据联华电子公司在 2018 年第四季度财报,总营收下滑约10%。联华电子认为收入下降原因为加密货币需求的低迷,采矿的需求减少,从而减少了对采矿硬件的需求。

布局内地,对联华电子来说,一方面可以寻找更为廉价的代工环境,一方面也可以更接近内地的市场和人才。而上市之后,联华电子也可以获得内地的投资。

2018年上半年全球前五大晶圆代工厂,排名分为台积电、格罗方德、联华电子、三星与中芯国际,市场占有率(以营收计算)依次为56.1%、9.0%、8.9%、7.4%及5.9%。

对于联华电子来说,借助大陆市场资源,推动和舰芯片在上海证交所上市,扩充和舰与联芯的产能,发掘内地市场,提高市场竞争力,将是非常重要的一步。

2009年,联华电子以2.85亿美元收购和舰芯片85%股权,;2016年,联华电子以现金每股1.1美元,收购和舰芯片的控股公司Best Elite International Limited剩余流通在外8.92%股权,此次收购完成后,联电将百分之百持有和舰。

和舰芯片当时选择落户于苏州工业园,很大程度上得益于当地的优惠政策。

苏州工业园区由中国与新加坡政府合建共管,项目审批效率远高于同城其他地方。和舰芯片副董事长、首席财务官尤朝生曾对媒体回忆,当年他是周三来从***出发,经第三地转机来到苏州时已是傍晚。在递件申请后,周五他准备回台前,就已经拿到营业执照。而从第一次到苏州考察,到和舰正式破土动工,也仅仅用了三个月时间,效率十分惊人。

尤朝生提到,晶圆代工厂对水电需求量高。运作受限水、限电一个像大,“但在苏州科技园,和舰自2003年投产到今天15年,从来,没有担心这些事情。”

而和舰芯片在进驻苏州工业园之后,也将已将上、下游产业引进苏州工业园区,形成了群聚效应,完成在中国大陆集成电路产业布局的第一步。

成立至今,和舰芯片也多次获得苏州市政府的嘉奖,如和舰芯片曾获得“2017年度苏州工业园区示范智能车间”,也被评为2018年苏州十大科技创新企业。

和舰芯片目前的产品包含原先苏州和舰以及厦门联芯集成电路制造有限公司(下简称“厦门联芯”)的40nm与28nm制成。厦门联芯由厦门市政府、联华电子和福建省电子信息集团三方共同出资组建而成。半导体行业观察提到,联华电子在2017年对厦门联芯在输出28nm晶圆技术后,很快厦门联芯便实现量产良率高达94%,这证明了联华电子28nm产品的稳定性。

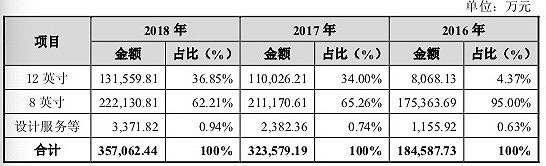

图为和舰芯片主要营收来源

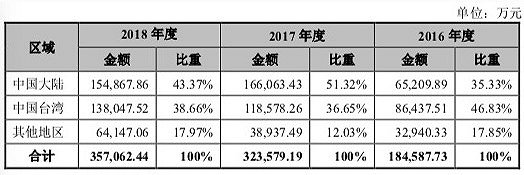

图为和舰芯片主要市场

联华电子力主和舰芯片在华上市,一定程度上是为了改善资金流,留住人才,缓解竞争压力。

联华电子联席总裁王石在接受***《财讯双周刊》采访时提到,联电到了不能不改变的时候。一个最明显的指标是,由于过去的过度投资,联电必须要维持产能利用率高达9成以上,才能够赚钱,我们的EP是用力拧毛巾挤出来的。王石直言,以前联电是用牺牲获利,来换取营收成长。

未来,联电不参与先进制程竞争,不再跟进投资7nm技术,要靠成熟制程把规模比他更小的公司挤出去。

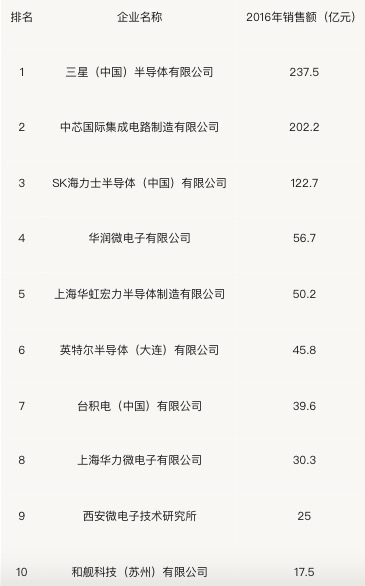

根据2017年中国半导体行业协会发布的国内最新集成电路产业榜单,和舰芯片在全国半导体制造公司中排名前十。

图为2017中国半导体制造企业排名

但和舰芯片和联芯集成目前的位置相对尴尬。联电及联芯集成28/14nm竞争力并不强,2018年第二季度,和舰芯片的28/14nm的营收为新台币70亿,占总营收的18%。联芯集成在获得厦门政府的补贴强援,采取低价抢单政策。

和舰芯片在2015年盈利新台币20亿的情况下,2016年竟然亏损新台币7亿。在全球8寸铝制程产能紧张的情况下,公司在2017年回归盈利新台币7亿。

根据联电的规划,此次和舰芯片所筹资金一部分用于扩充和舰芯片8英寸1万片的月产能,预计2019年第二季度完成;一部分用于改善联芯集成的财务结构。未来联芯集成的月产能将从1.7万片扩增至2.5万片,对于联芯集成来说,资金压力颇为巨大。而且二期启动将更加考验资金实力。

值得注意的是,有16年发展历史的和舰芯片已经形成了完善的产业链,拥有稳定的客源。和舰芯片与国内多家龙头半导体企业达成长期良好的合作,如北方华创、亚翔集成等。

同时,和舰在选取上游IC设计公司客户方面极为严苛,公司必须具有设计和行销能力。但合作开始后,和舰会为客户提供全套服务,除了完整的设计支持外,还包括帮助客户安排在中国的封装和测试,这为和舰带来稳定客户和订单的同时,也因此形成了半导体设计、生产、封装、测试的良性生态体系。

联华电子CTO刘启东在股东会上也提到,推动上市一个很重要的原因是要留住相关人才。

藉由在科创板的申请上市,可以通过配股的福利来留住人才,也稳定员工的流动性。据悉和舰芯片2017年的人才流失率超过15%,若能够提供一个跟股权挂钩的奖励机制,必定有助于留住人才。

中国芯片制造行业尚处在成长时期。在这个时期中,有更多家芯片制造厂商相继在制程工艺上取得一些大的技术突破,会推进中国芯片制造行业更快发展。(全天候科技 马程)

-

集成电路

+关注

关注

5387文章

11530浏览量

361607 -

晶圆

+关注

关注

52文章

4890浏览量

127929 -

联华电子

+关注

关注

0文章

56浏览量

16686

原文标题:培训 | 企业关键人才管理-人才选用、培育、激励与保留

文章出处:【微信号:zjpark,微信公众号:你好张江】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

中控技术荣获“2024最具价值科创板上市公司”

思瑞浦荣膺 “2024年最具创新力科创板上市公司”

科创板开市五周年|芯海科技荣获“年度最具创新力科创板上市企业”

工商网监

工商网监

评论