四川成飞集成科技股份有限公司2018年年度报告

四川成飞集成科技股份有限公司2018年年度报告

3月21日晚间,四川成飞集成科技股份有限公司2018年年度报告。

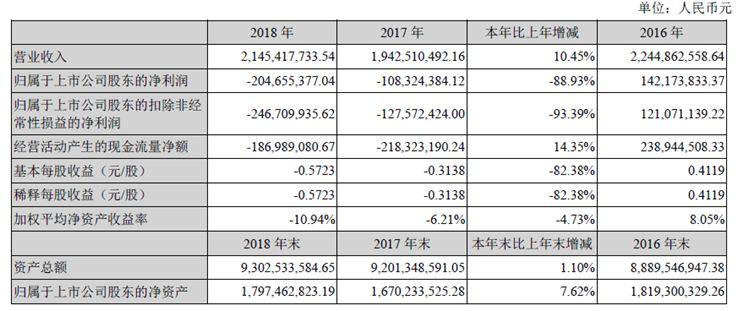

本报告期,成飞集成实现营业收入214,542万元,同比上升10.45%,其中:(1)锂电池业务收入114,231万元,同比上升22.23%,主要系新能源乘用车订单大幅增加;(2)汽车模具及零部件收入86,045万元,同比下降5.44%,主要系汽车零部件受客户减产影响,订货量减少;(3)数控加工业务收入9,331万元,同比上升了21.08%,主要系数控加工业务订货量增长;(4)其他业务4,935万元,同比上升135.92%,主要系报告期处理废品收入比去年同期增加。

本报告期,成飞集成毛利率较上年同期下降9.51百分点,主要系锂电池业务毛利率下降所致,对此,成飞集成认为主要有两个原因:锂电池业务毛利率下降主要因下游新能源汽车补贴大幅退坡,车厂将成本压力转移至电池厂商,导致锂电池产品售价下跌;新能源汽车补贴政策调整,成飞集成对产线进行改造、重新申报配套车型,导致产能未能完全释放,电池单位生产成本高,综合因素导致毛利率大幅下降。

从发布的财报信息可知,2017年和2018年连续两年净利润为亏损状态,因此,成飞集成公告称,公司股票自3月25日起,由成飞集成变更为“*ST集成”,这是今年以来第二家被ST(意即“特别处理”)的企业。

成飞集成主营业务组成,汽车和锂电是重点

成飞集成及旗下子公司以工模具设计、研制和制造,汽车零部件生产、航空零部件生产,锂离子动力电池研发及生产为主业。主要产品/业务是中高档轿车覆盖件模具、汽车车身零部件、航空零部件加工、锂离子动力电池、电源PACK系统。

汽车模具及汽车车身零部件业务:主要由成飞集成本部及子公司集成瑞鹄、集成模具研制生产。成飞集成本部具备汽车整车模具开发与匹配协调能力,承继并转化应用先进的航空制造技术,在国内汽车模具制造领域居领先地位,该项业务发展稳定。子公司集成瑞鹄作为国内知名车企的零部件总成战略供应商之一,2018年汽车零部件业务受客户的订单需求减少及价格下降有所影响。

锂电池业务:主要由子公司中航锂电研发、生产及销售。中航锂电为国内较早成立且一直从事动力电池研发、生产的高科技企业,成飞集成技术工艺水平、产能规模、综合实力均位居国内行业前列;成飞集成生产的大容量锂离子电池以安全可靠、高能量密度、大功率、长寿命的优势赢得广大客户认可,广泛应用于电动汽车、电力储能、通讯工程、军工等领域。中航锂电并行发展国内、海外、军品三大市场,国内业务集中在乘用车、储能、特电市场;海外业务亚太及欧美市场并重发展,军品业务凭借航空工业的品牌优势以及可靠的产品和服务,助力军品升级,在该领域具有极强的比较优势。

数控加工业务:主要由成飞集成本部承制。成飞集成该项业务主要是承接军用飞机零部件数控加工,成飞集成与某军工企业集团形成了长期稳固的合作关系,该项业务稳步发展。

多业务齐头并进,锂电业务业绩亏损拖后腿

2018年我国汽车工业总体运行平稳,但受政策因素和宏观经济的影响,汽车产销量低于年初预期。成飞集成管理层积极开拓市场、坚持推进提效降本、不断优化内部管理,在成飞集成管理团队的努力带领下,汽车模具业务的发展相对较为稳定;汽车零部件业务因受重要客户订单需求减少及价格降低的影响,该部分收入及利润有所下滑。

报告期内,随着国家鼓励军民融合政策的逐步推进落实,成飞集成持续推进航空数控零部件技术工艺的优化完善,该部分业务的销量和销售收入均有所增加;成飞集成通过了民用航空结构件制造的质量管理体系认证审核,且掌握了航空钣金零件生产技术,在现有加工业务基础上积极开拓民用航空零部件加工和航空钣金零部件业务。

2018年面对锂离子动力电池市场激烈的竞争,成飞集成及时、迅速调整战略,聚焦重点市场,强力推进乘用车市场开发。同时,成飞集成通过聚焦客户、聚焦技术,在市场开拓、产品研发等各方面不断开创新局面。但由于锂电池市场竞争加剧,电池单价持续下滑,且内部受生产线改造调试及产能尚未充分释放等方面影响,导致成飞集成锂电池业务没有实现预期销售收入及利润目标。

-

锂电池

+关注

关注

260文章

8134浏览量

170636 -

动力电池

+关注

关注

113文章

4539浏览量

77743 -

汽车零部件

+关注

关注

0文章

278浏览量

17022

原文标题:电池业务拖后腿,成飞集成将变更为ST集成

文章出处:【微信号:ofweekgongkong,微信公众号:OFweek工控】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

苏州英特模科技股份有限公司选购我司耐碎石冲击试验机

上海汇得科技股份有限公司选购我司两台恒温恒湿试验箱

宁波嘉乐智能科技股份有限公司选购我司热分析仪

绿宝石电子科技股份有限公司荣获“广东省五一劳动奖状”!

纳芯微电子股份有限公司2023年年度股东大会聚焦业绩下滑与库存问题

上海矽睿科技股份有限公司取得陀螺仪结构专利

广立微电子股份有限公司2023年年度股东大会圆满落幕

奥士康被中兴通讯股份有限公司授予2023年度“倾心协同奖”

大华股份预计2023年度营收322.31亿

工商网监

工商网监

评论