中国直线电机市场增长迅猛,国产品牌面临的机遇与挑战

中国直线电机市场增长迅猛,国产品牌面临的机遇与挑战

当前,我国经济总体保持了平稳运行的态势,经济增长质量提高,就业稳定增加,价格温和上涨。经济供求失衡的态势正在缓解,经济增长显现出质量和效益逐步改善的趋势。2018年我国经济增长面临下行压力,总体上将呈现内需增速小幅回调、外需增长由负转正的特点。

随着“工业4.0”和“智能制造”等政策的出台与推进,国家加大了对工业制造的投入与支持。工业机械自动化程度的不断升级,有力地带动了上游直线电机在中国的快速成长。国外品牌纷纷加大对中国市场的投入力度,与此同时国内小品牌迅速加入到直线电机的生产制造中,尤其在沿海地区,每年有将近20多家新的直线电机公司成立。

在国内市场上,直线电机虽然还处于发展的初期阶段,产品工艺和技术方面还需进一步完善和成熟,但是乘着工业机械自动化程度不断升级的浪潮,未来发展前景良好。从2013年开始,国内直线电机市场持续保持快速发展,在国内占主要地位的部分厂商更是取得成倍增长。例如:雅科贝思和上银,2013~2014年直线电机业务都实现了翻倍增长,2017年雅科贝思增速稍有放缓,但业绩仍排名第一。作为雅科贝思竞争对手的上银,在国内的竞争力也不可小觑。其他主要品牌如:科尔摩根、大族电机、安川电机、山洋电机等也保持着20%~30%的增速。从应用行业角度来看,半导体、激光加工、机床三个行业的应用比例约占到68%,其他3C电子、锂电池等新兴行业的应用也呈增长趋势。

一、市场挑战

直线电机在国内还处于发展的初期阶段,目前,面临着严峻的市场挑战。

1、产品参差不齐

响应“十三五”规划,国内新兴的小品牌直线电机厂商如雨后春笋般涌现,外资品牌厂商也纷纷加大对国内市场的投入。但是目前还没有统一的标准进行规划和管理。无论是产品的结构,外观,还是产品的技术参数方面都呈现出供应商各自的风格。这种局面不利于各项业务的开展。例如:一旦出现问题,必须要调派专人去现场解决问题。

2、市场对产品功能提出更高要求

随着中国工业领域各个行业的快速发展,要求所生产的产品质量越来越高,对机器的性能,速度,精度等要求也逐渐提高,尤其在数控机床、半导体集成设备等机械上表现得更为明显。原来占据主导地位的伺服加丝杠组合,也正是因为渐渐无法满足这些要求,这才有了直线电机的迅速成长。直线电机在性能、速度、精度等方面需要不断精进,不断提高,尤其是国产品牌。

3、国内控制技术有待提高

直线电机国外发展比国内早,目前在精密机床等加工设备上已经得到很高的应用水平,但在国内直线电机还处于起步阶段。国内的技术人员在直线电机的应用方面还不太熟悉,没有丰富的经验。另一方面,国内的控制技术较国外相比有一定的差距。因此目前阶段主要还是以选择国外品牌的直线电机为主流趋势。

4、价格太高

国内直线电机市场上外资品牌约占60%以上,比如:雅科贝思、上银、科尔摩根等等。国产品牌多而杂,并且均不出众。虽然价格远低于进口产品,但是在技术、制造工艺、质量方面还有待提高,还未受到大众厂商的广泛认可。因此国内大的客户主要还是以采购外资品牌。外资直线电机绝大多数是进口的,故价格一直居高不下。与伺服电机加滚珠丝杠的组合相比,直线电机的价格高得多,从而制约了部分厂商的需求。

二、直线电机市场规模描述

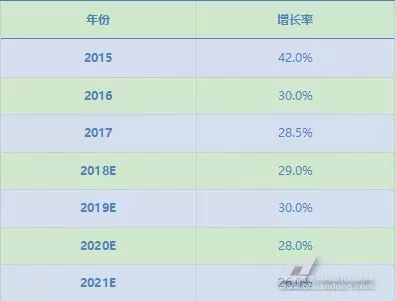

2013年以来,直线电机持续保持着快速增长。2016年整体业绩同比增长30%。2017年同比增长28.5%。直线电机主要应用在半导体、激光加工、机床、锂电池等行业。未来几年,受“十三五”规划影响,预计未来这些行业都呈现20%以上的快速增长。因此MIR睿工业预测,未来3年直线电机市场仍然保持快速增长,增速在30%左右,如图1、表1所示。

图1 2015-2021年中国直线市场规模增长预期(百万元)

表1 2015-2021中国直线电机市场规模增长预期

三、直线电机市场规模细分

1、直线电机市场规模

A.按行业细分

直线电机主要用于OEM市场,其中机床、半导体设备、激光加工设备是直线电机的主要市场。

2017年,直线电机整体市场中,机床依然是直线电机应用最多的行业,占总体市场的25.2%,主要集中在放电加工机及高速数控机床,如图2所示。

智能制造给我国的数控机床行业带来新的机遇和挑战。随着产业机械的自动化程度的提高,对机床设备的要求正越来越高。高速化、高精度化、复合化、智能化、开放化、并联驱动化、网络化、极端化、绿色化已成为数控机床发展的趋势和方向。直线电机凭借其高速度、高精度、高刚度的优势,开始逐步被应用到机床上。2017年直线电机应用于机床行业的业绩,占直线电机整体业绩的25.2%。未来随着国家政策推动,使用直线电机的机床比例可能会有所上升。

其次是半导体行业,近几年来,半导体行业作为国家高新技术产业,得到了国家和各级政府部门的重视,政策推动下获得快速发展,2017年直线电机在半导体行业的业绩约占整体市场的22.5%。“十三五”期间,政府和地方仍然推出一系列政策,大力鼓励和支持半导体行业的发展。MIR睿工业预测,未来半导体行业仍会出现快速增长,增幅约为22.5%。

激光加工设备也是直线电机主要运用行业之一,一方面,随着技术的发展,直线电机的性能不断提高,成本日益下降,为其广泛的应用创造了条件;另一方面,激光加工设备,例如激光切割机应用行业不断地对切割质量和切割效率提出更高的要求。为此,直线电机驱动的激光切割机应运而生。因其速度快、加速度大、定位精度高,而深受市场上中高端客户的青睐。2017年在激光加工行业,直线电机市场规模占比达到20.8%。

此外,直线电机在锂电池、EMS、电子制造等行业都有应用,未来随着智能制造、工业自动化的深入推进,直线电机的市场将会进一步扩大,市场规模会逐步增大。

图2 中国直线电机市场规模-分行业(百万元)

B.按产品类别细分

直线电机分有铁芯和无铁芯直线电机,有铁芯直线电机推力大适用于点对点定位作业,无铁芯运动平滑适用于轨迹作业,两者应用场合不一样。有铁芯直线电机主要用在机床、激光加工机、以及半导体设备行业,无铁芯直线电机电子设备、半导体设备、医疗机械、纺织机械、包装机械等行业。从价格方面来看,有铁芯直线电机相对无铁芯直线电机更为实惠,如图3所示。

图3 中国直线电机市场规模-分产品

C.按区域细分

直线电机市场主要集中在华南、华东、华北三个地区。如图4所示,华南占比44%,主要是半导体、电子制造等行业大多集中在华南地区。华东地区主要是大型制造业、机床、激光加工和医疗设备行业,对直线电机的需求量也较大,占总体市场的27.8%。华北地区占比19.5%,主要来自于机床、激光加工设备。

图4 中国直线电机市场规模-分区域

2、直线电机分供应商市场规模

目前,国外品牌占据了中国直线电机60%以上的市场份额,品牌主要集中在新加坡、***、日本和欧美。其中,新加坡品牌以19%的市场份额雄踞首位,其产品特点是技术和性能水准比较符合中国用户的需求,有一定的价格优势,以良好的性能价格比和较高的可靠性,获得了稳定且持续的客户源,如图5所示。

作为雅科贝思主要竞争对手的***上银,也不可小觑。上银产品线丰富,业务涵盖领域广,自家产品间的搭配使用度高,故拥有了一部分稳定的市场。加之直线电机质量可靠,价格较其他外资品牌低,深受客户青睐。2017年直线电机业绩占整体市场的13.8%。

在欧美品牌中,科尔摩根、Parker、siemens也有相当的优势。这些欧美品牌总的市场占有率约8.5%。

除新加坡、***、欧美直线电机品牌外,日系直线电机的应用也较广,其技术水平和价格水平居于进口中端产品和国产品牌之间,在总体业绩中约占比21.3%。

中国国内的品牌主要有大族电机、郑州微纳科技、嘉兴华嶺、青岛同日等,沿海地区一年将近20家小品牌加入到直线电机的生产中。目前国产品牌在总市场占有率在30%左右。

-

直线电机

+关注

关注

10文章

740浏览量

23288 -

工业4.0

+关注

关注

48文章

2012浏览量

118587

原文标题:中国直线电机市场研究报告:市场增长迅猛,国产品牌加速崛起

文章出处:【微信号:wwygzxcpj,微信公众号:电机技术及应用】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国产直线度测量仪品牌及介绍

国产品牌乘用车销量持续飙升

国产FPGA的发展前景是什么?

华冠半导体荣获“2023年度电子元器件行业优秀国产品牌”

永裕泰荣获“2023年度华强电子网优秀国产品牌企业”

爱芯元智获评“2023年度电子元器件行业优秀国产品牌企业成长之星”

宇阳科技荣获“2023年度电子元器件行业优秀国产品牌企业“大奖!

长江连接器荣获“2023年度电子元器件行业优秀国产品牌企业”

聚洵半导体荣获“2023年度电子元器件行业优秀国产品牌”

极海半导体荣膺“2023年度电子元器件行业优秀国产品牌企业”嘉奖

敏芯股份获评“2023年度电子元器件行业优秀国产品牌企业”

帝奥微荣获“2023年度电子元器件行业优秀国产品牌企业”奖项

必易微荣获“2023年度电子元器件行业优秀国产品牌企业”奖

工商网监

工商网监

评论