2018年全球晶圆代工产值微升4.5%,中国晶圆代工产值占比升至9%

2018年全球晶圆代工产值微升4.5%,中国晶圆代工产值占比升至9%

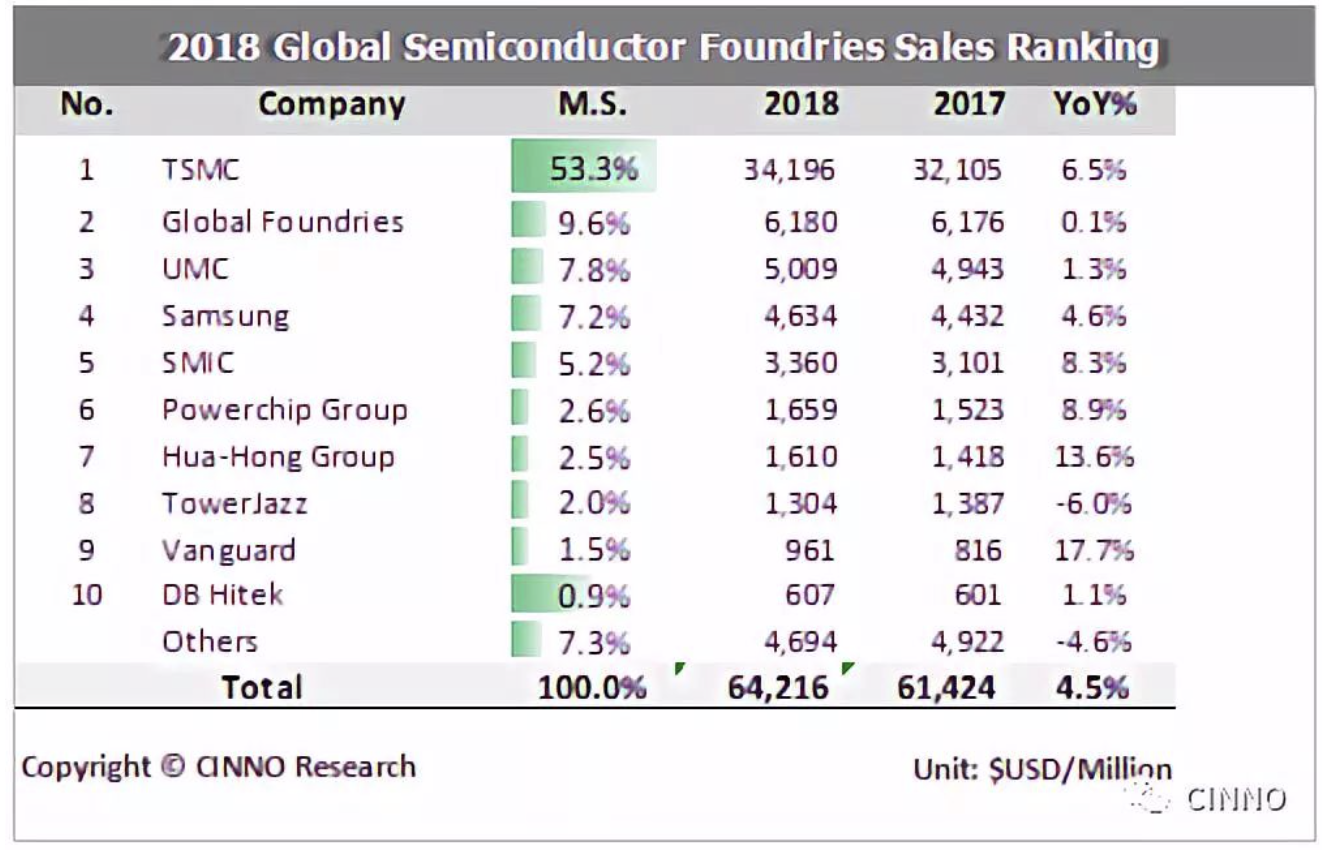

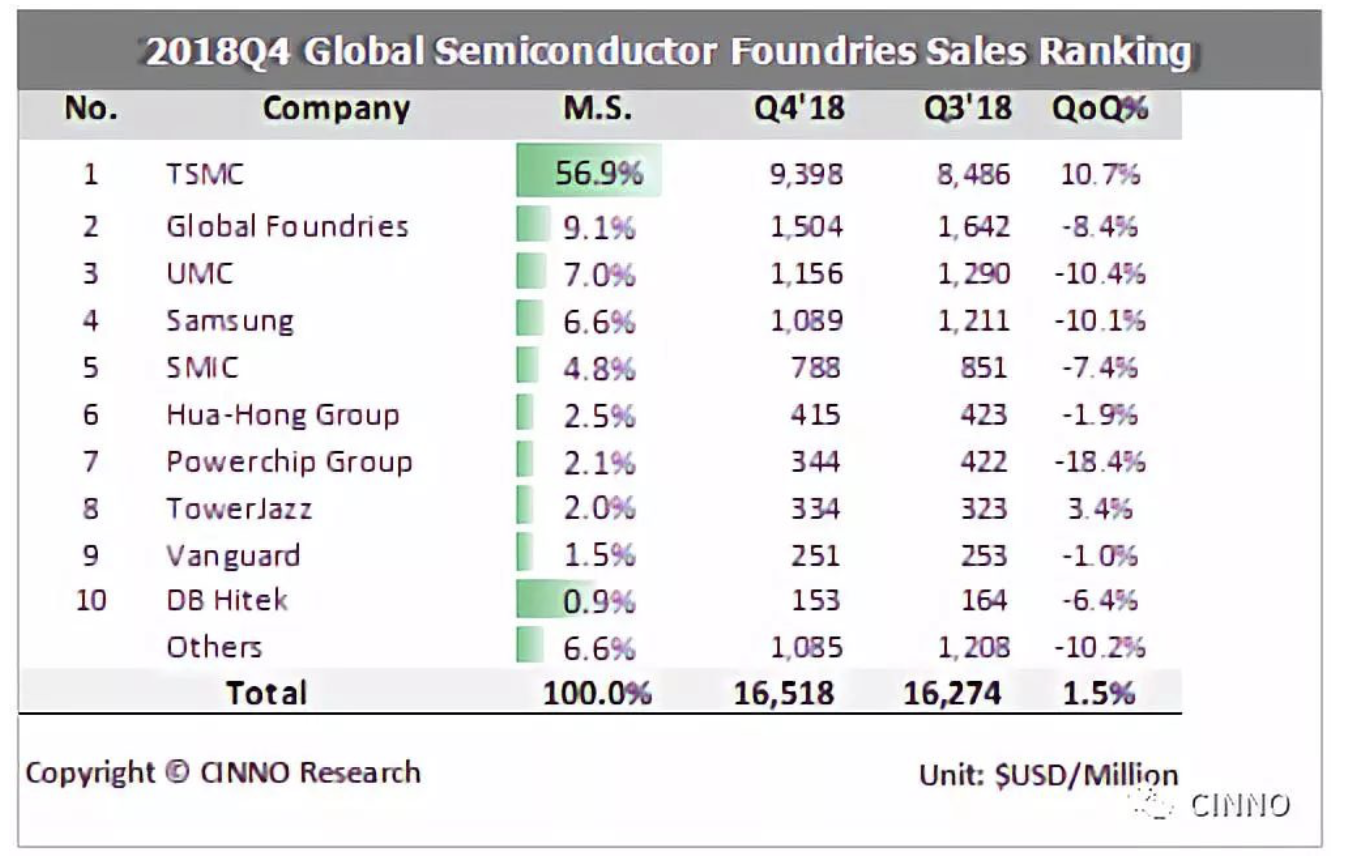

从竞争厂商的格局来看,龙头台积电的市占率持续维幅上升,2018年较2017年成长至53.3%,前五大晶圆代工厂的市占率也从2017年的82.6%升至83.1%,显示出在半导体产业进入修正期的情况下,领先厂商在面对松动的产能利用率时,采取了积极的价格策略,让后进厂商面临运营的挑战更为加剧。而另外一个值得关注的点则是中国半导体近年来高速发展的情况下,本土的晶圆代工厂的商机蓬勃发展,中国晶圆代工厂的产值从2017年的54亿美元增加至60亿美元,市占率在2018年达到了9.3%(2017年为8.8%)。根据CINNO Research 产业研究对整体半导体供应链的调查显示,受到终端市场需求萎缩以及客户库存水位比预期更为恶化的冲击,在智能型手机下修造成晶圆代工厂在12吋先进制程产能利用率出现明显松动的情况下,2018年第四季全球半导体晶圆代工产值仅较第三季成长1.5%,来到165亿美元,连带影响2018年全年度产值较去年成长4.5%,创下三年以来成长新低,显示半导体景气在过去两年超级循环(Super Cycle)的荣景过后,即将进入产业修正期。

以个别厂商来看,台积电在第四季虽然营收能够成长11%,但面临28纳米工艺以下的先进制程产能利用率松动的情况特别明显,是由于智能型手机市场萎缩、高效运算市场(High Performance Computing)成长不如预期,也是由于高单价高产值芯片需求减低。再加上在一月底台南厂出现光阻剂事件导致部分晶圆污染重新制作的影响,让台积电第一季营收预估将较第四季下滑约25%,而Global Foundries、联电、三星等厂商在12吋产能上也多数因智能型手机需求下滑的因素,连带冲击影响到手机相关芯片市场的生意,呈现第四季营收不如预期,今年第一季展望也普遍预期较去年第四季单季衰退10%以上。反观在8吋晶圆上,在车用电子、功率半导体和5G芯片等多元化且较特殊型的芯片组合持续成长,让各家晶圆代工厂的八吋晶圆产能利用率还能维持满载的情况,甚至台积电即将在台南再重新扩充八吋厂的产能来满足未来五年相关车用电子的新需求。

从中国主要晶圆代工厂来看,中芯国际第四季度营收较第三季下滑约7%,客户库存调整和终端需求及需求减少,主要下滑的原因在于12吋晶圆28纳米工艺以下的部分,大体上与智能型手机相关芯片需求的减缓有很大的关系。在未来发展上,目前主要晶圆代工厂28纳米产能利用率偏低,低价抢单的情况开始出现,这部分对于中芯国际今年第一季与整年度的运营将有相当的挑战,而14纳米工艺今年预计下半年能够开始生产,良率的提升至关重要。

华虹半导体受惠于功率半导体、MCU、智能卡和电源管理芯片等较为特殊型芯片的需求稳健的因素,使其8吋晶圆的产能利用率在第四季度不减反增,为少数在第四季度还能够成长的晶圆代工厂之一。

华力微电子第二期新厂在第四季度落成正式启用,将从28纳米工艺往下延伸至14纳米甚至是未来更新的工艺技术,预计在2019年年底能够量产28纳米HKC+工艺,而14纳米的量产时程也预计规划在2020年年底,不过我们预期在今年上半年遇到28纳米产能利用率松动的影响,整体运营情况将从第二季度后逐渐好转。

整体而言,2018年晶圆代工产业的产值成长约略等同于整体半导体产业(不包含存储产业)成长,均为接近5%的水平。而若考虑到从去年下半年开始出现的半导体库存调整周期以及今年2019年各项电子产品终端需求的产望均较去年保守,虽然半导体景气长期趋势是往上,但在经过2017年与2018年高成长的时期后,产业将进入调整期,第一季度与第二季度表现较为平淡,第三季度与第四季度将稍有回温,我们预期2019年的整体半导体产业产值成长率将有可能仅有小于2%的年增幅度,甚至可能持平。

来源:CINNO Research

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

中芯国际

+关注

关注

27文章

1425浏览量

65558 -

三星电子

+关注

关注

34文章

15880浏览量

181402 -

台积电

+关注

关注

44文章

5703浏览量

167105 -

联电

+关注

关注

1文章

293浏览量

62513 -

华虹

+关注

关注

1文章

45浏览量

10953 -

Global

+关注

关注

0文章

12浏览量

8470

发布评论请先 登录

相关推荐

2024年晶圆代工市场年增率高达22%

2024年,全球晶圆代工市场迎来了强劲的增长势头,年增长率高达22%。这一显著增长主要得益于人工智能(AI)技术的快速发展和半导体需求的持续

全球产能份额超72%,中国晶圆代工强势崛起

。

目前,全球晶圆代工产能已达1,015万片/月(以8寸当量计算),较2023年增长5.4%。预计到2026

英特尔晶圆代工剥离计划:机遇与挑战并存,三星或谨慎观望

英特尔CEO帕特·基辛格的一封内部信,正式拉开了公司晶圆代工与芯片设计业务剥离的序幕。这一战略调整旨在通过独立融资强化晶圆

台积电引领全球晶圆代工热潮,明年产值料增逾二成

近日,知名研究机构集邦科技(TrendForce)发布了最新预测报告,揭示了全球晶圆代工行业的一片繁荣景象。报告指出,台积电凭借其在先进制程技术领域的强劲实力,持续领跑市场,不仅巩固了

2024年Q2全球晶圆代工市场格局:中芯国际稳居第三

TrendForce最新研究报告揭示了2024年第二季度全球晶圆代工市场的强劲增长态势,前十大厂商产值

人工智能需求持续爆发,全球晶圆代工行业势头强劲

根据知名市场研究机构Counterpoint Research最新发布的《晶圆代工季度追踪》报告,2024年第二季度,全球

中国大陆晶圆代工市场复苏,特定制程或迎涨价潮

随着全球科技产业的不断发展,晶圆代工市场作为半导体产业链中的重要一环,其动态变化一直备受行业内外关注。近日,根据TrendForce集邦咨询的最新调查报告,

中芯国际第一季度业绩亮眼,跃居全球晶圆代工第三

近日,知名市场研究机构TrendForce发布了一份引人关注的研报,揭示了2024年一季度全球晶圆代工产业的动态趋势。根据该报告,

中芯国际跃升至全球第三大晶圆代工厂

据研究机构Counterpoint 5月22日报告,中芯国际在2024年第一季度实现了显著的飞跃,成功跃升至全球第三大晶圆

台积电降低全球晶圆代工增速预期至10%以下

早在1月份的法说会上,魏哲家曾乐观地预测2024年全球晶圆代工产业将保持健康增长,全年收入增幅有望超过20%,大约在21%至26%之间。然而

工商网监

工商网监

评论