中国模拟IC迎来发展新机遇,模拟IC约占集成电路市场规模的15%左右

中国模拟IC迎来发展新机遇,模拟IC约占集成电路市场规模的15%左右

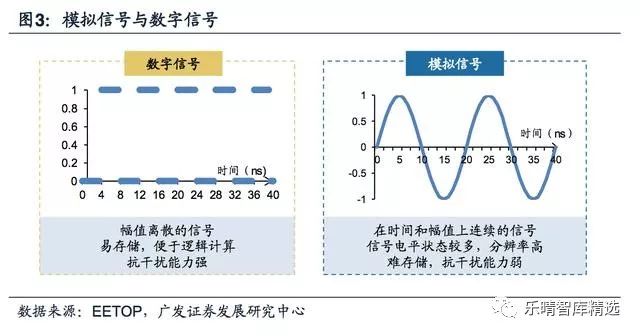

模拟IC是处理模拟信号的集成电路模拟IC属于集成电路的子分类。按照处理信号形式的不同,集成电路可分为模拟IC和数字IC。

其中模拟IC约占集成电路市场规模的15%左右,2017年市场规模大约为531亿美元。

模拟IC和数字IC虽然同属于集成电路,但处理信号类型和行业特点却具有较大差别。根据处理信号不同,集成电路可分为模拟IC和数字IC,处理信号为模拟信号的集成电路均可定义为模拟IC。

模拟IC:处理连续性的声、光、电、电磁波、速度和温度等自然模拟信号的集成电路为通常意义上的模拟IC。产品类型按照功能主要分为信号链路芯片和电源管理芯片两类,代表公司有德州仪器、ADI等。

数字IC:处理离散的电学“1”和“0”信号的数字信号的集成电路为通常意义上的数字IC。产品类型按照功能主要分为存储器、逻辑IC和微型元件,代表公司为intel、高通、美光等。

模拟IC由电源管理、信号链路两大模块组成数字信号的“0和1”特性赋予数字电路强大的逻辑推算能力和方便的存储能力,

模拟信号电位相对多态化,难以存储和进行加减与逻辑计算,因此不同于数字IC存储和提供算力的功能,模拟IC的两个主要用途为:

电源管理:

芯片、元器件、电路系统所需正常工作电压不同,模拟IC可将电池、电源提供的固定电压进行升降压、稳压处理。需要供电的系统基本上都会需要电源管理芯片,因此市场空间较大。同时由于技术指标要求基本稳定,技术更新迭代较慢,因此壁垒相对较低,国内公司布局较多。

信号链路:

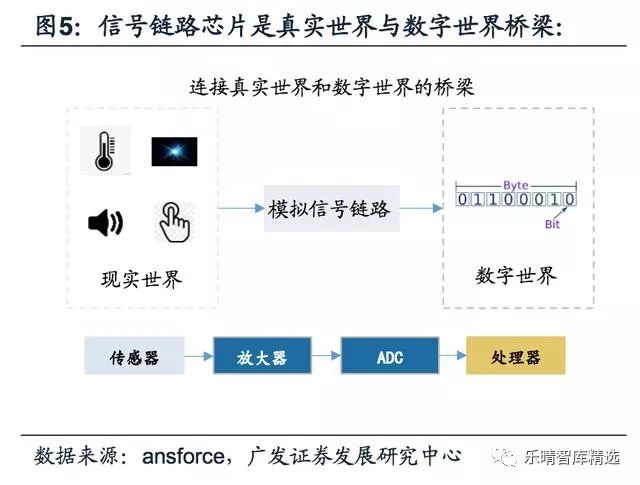

连接真实世界和数字世界的桥梁,将自然界实际信号如天线或传感器接受到的电磁波、声音、温度、光信号转换为多位数字信号,便于后续的数字信号处理器处理。

其中的射频前端芯片需紧跟通信技术进步,技术更新迭代速度较高,壁垒较高。

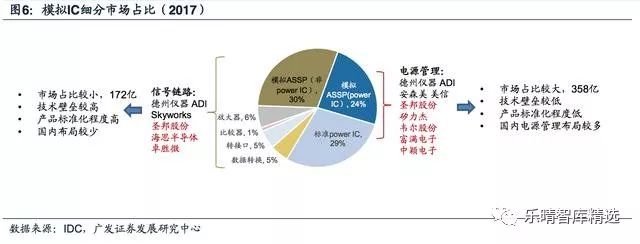

模拟IC中电源管理芯片为主要占比。由于基本上电子系统均需供电,因此电源管理芯片占模拟IC整体比例较高,2017年约占53%(标准powerIC和模拟ASSP用途的powerIC),市场规模约为281.4亿美元。

电源管理用途在家电、工业用途相对较为成熟,技术更新迭代较慢,技术壁垒相对较低,国内布局厂商较多,包括圣邦股份、矽力杰、韦尔股份、富满电子、中颖电子等。

信号链路芯片可细分为非powerIC的模拟ASSP、放大器、比较器、数据转换芯片等,2017年占比47%,国内布局厂商较少,以华为海思、圣邦股份为主。

▌对比数字IC,模拟IC具备独特属性

虽然数字IC和模拟IC同属于集成电路范畴,但两者的基本工作原理截然不同,基本的工作原理的差异决定了数字IC和模拟IC不同的产品特性、设计思路、工艺选择以及市场分布情况。

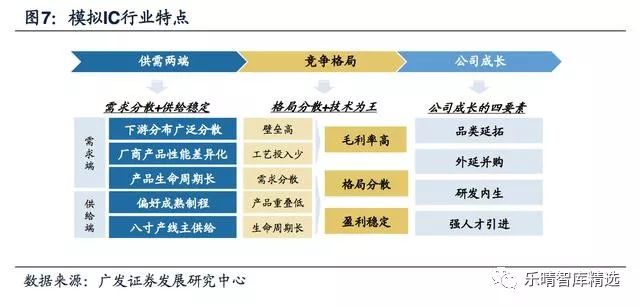

模拟集成电路行业具备以下四大特点:需求端:下游需求分散,产品生命周期较长。供给端:偏向于成熟和特种工艺,八寸产线为主供给。

竞争端:竞争格局分散,厂商之间竞争压力小。技术端:行业技术壁垒较高,重经验以人为本。

本章将通过与数字IC的对比更为详尽的阐述上述四点模拟集成电路的特点。

需求分散,差异化叠加生命周期长下的弱竞争市场

模拟IC产品种类分为信号链路与电源管理两大模块,在各大电子系统基本上都会使用到,涉及下游应用有通信、汽车、工控医疗、消费类家电产品等。

在数字电路系统中也会提供电源管理、稳压等功能。

因此模拟IC应用更为广泛分散。产品布局层面上,数字企业主要针对“明星下游”主要布局,实现公司的快速成长,模拟单一下游市场规模相对较小,因此企业通过广发布局实现营收和市占率提升。

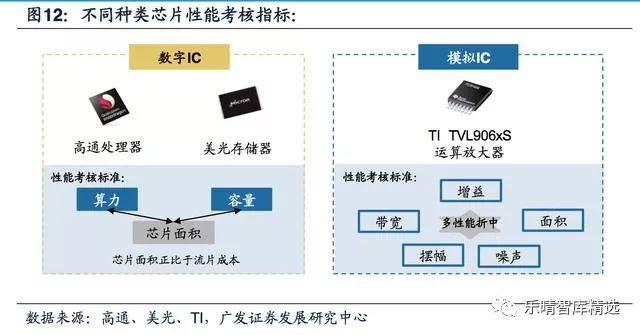

设计环节多性能参数折中,单一领域产品指标依然呈现多样性,严格意义上厂商产品重叠率较低。数字IC功能上主要提供存储、逻辑、算力三大功能,除逻辑功能外,性能考核指标相对明确,即在较低的成本下实现最大的存储空间和算力。

因此数字企业间可以通过产品性能的提升来实现市占率的不断提升。而模拟类产品不同,产品功能多样且考核指标繁多,没有严格意义上性能优越的模拟芯片。

就射频前端电路中的低噪放大器芯片就有噪声系数、功耗、线性度、工作带宽、成本等多个考核指标,这也导致了厂商之间的产品重叠度较低,竞争较小。

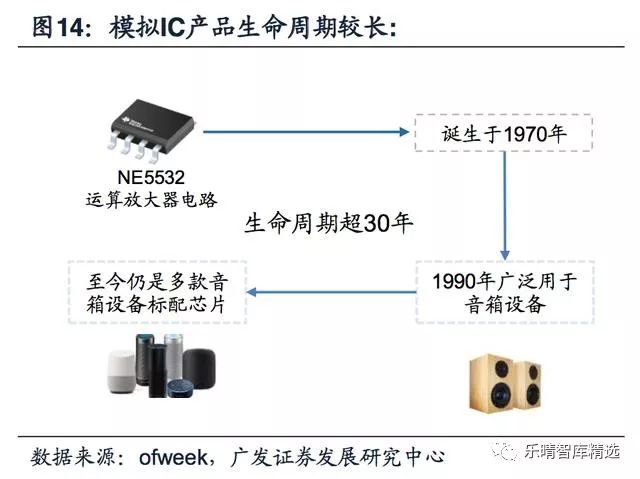

模拟IC产品生命周期较长,一旦切入产品便可以获得稳定的芯片出货量。

需求层面:

模拟类产品下游汽车、工业用途要求以可靠性、安全行为主,偏好性能成熟稳定类产品的同时资格认可相对较为严格,一般不低于一年半。

供给层面:

先进制程对于模拟类产品推动作用较小,基本不受摩尔定律推动,因此模拟类产品性能更新迭代较慢。

因此模拟类产品生命周期较长,一般不低于10年。著名的音频放大器芯片NE5532生命周期长达30年,至今依然是多款音响设备的标配芯片。

弱竞争:

模拟厂商间竞争压力较小,毛利率稳定。模拟集成电路行业下游需求分散、厂商产品重叠率较低、芯片生命周期较长。

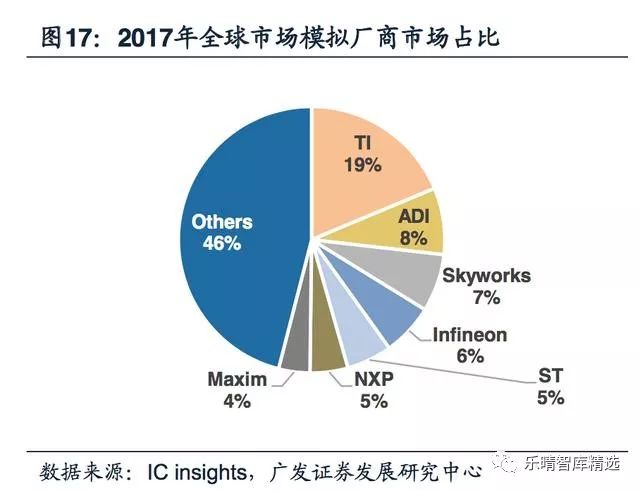

因此不同于数字企业依靠工艺进步提升产品性能,抢占“明星下游”实现市占率提升的重资本打法,模拟企业间的竞争压力相对较小,竞争格局相对分散,厂商产品种类繁多(德州仪器具备10万款模拟集成电路芯片),依靠庞大分散的下游需求实现营收增长,同时厂商毛利率水平具备常年稳定的特性。

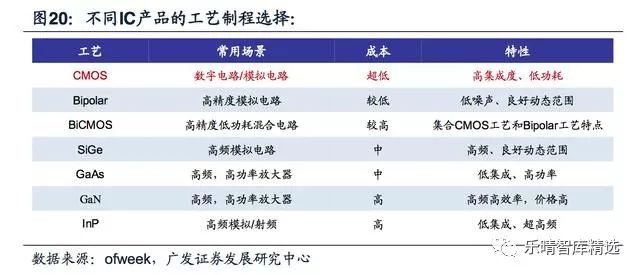

偏向成熟和特殊工艺,8寸产线为主。

工艺:

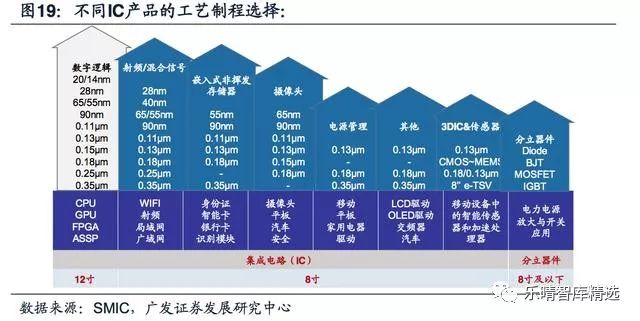

数字偏好CMOS先进制程实现性能提升,模拟IC工艺多样,其成熟制程和特殊工艺导致模拟IC生产线以8寸晶圆为主。

数字IC:

先进制程带来性能提升和规模效应。数字先进的CMOS工艺可以为数字电路设计带来更少的寄生电容和更快的充放电速度。

从而提供更大的算力性能,同时先进制程工艺成本较高,需要12寸晶圆产量的提升来实现规模效应,分摊成本。

模拟IC:

采用成熟制程或特殊工艺,供给以8寸产线为主。

CMOS工艺65nm以下模拟设计面临无法实现高增益和工艺失配过大问题。

因此目前在无需与数字电路SOC集成设计场景下,使用大尺寸CMOS工艺或高增益低噪声三五族半导体工艺依然为模拟工艺主流选择,其中著名的锐迪科GSM-PA芯片RDA6212便使用了GaAs工艺实现了高效率和低功耗。

代工晶圆以8寸产线为主,全球仅有TI拥有两条12英寸晶圆产线。

行业高壁垒显著,行业以人为本特点显著

数字IC和模拟IC都属于集成电路,从多晶硅到应用于整机流程复杂且繁琐,每一步都会影响最后的产品性能,集成电路本身就属于壁垒相对较高的行业。

模拟IC与数字IC流程上的差距主要体现在设计环节。

▌从上下游看模拟IC当前发展机遇

下游需求:汽车、通讯需求拉升,行业步入快车道

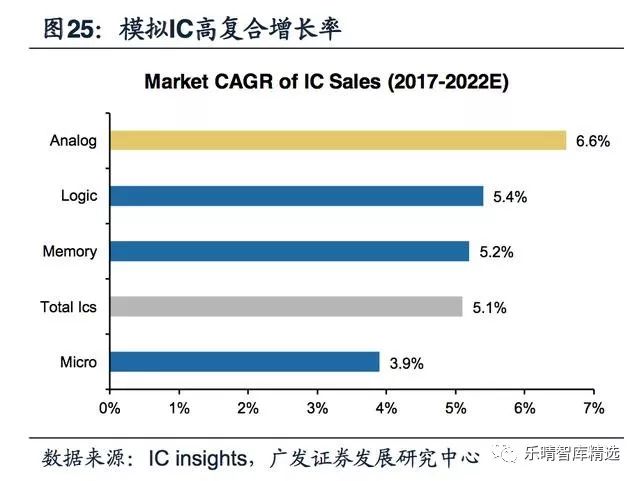

根据ICinsights预测,持续到2020年,模拟电路下游应用中通讯模拟芯片和汽车电子将呈现最快年复合增长率,分别为7.4%和7.0%。模拟电路整体市场规模2017年到2022年将呈现6.6%的年复合增长率,高于集成电路5.1%的年复合增长率水平。

我们认为模拟电路行业下游需求分散,受单一下游影响较小,因此在智能手机逐渐成熟的大背景下,依然可以实现市场规模的逆势上涨。

市场短期受益5G通讯变革下的基站数目增加与智能手机射频前端链路的结构性变化,长期受益汽车电动化大趋势。

模拟电路行业依然具备较高成长性和投资价值。

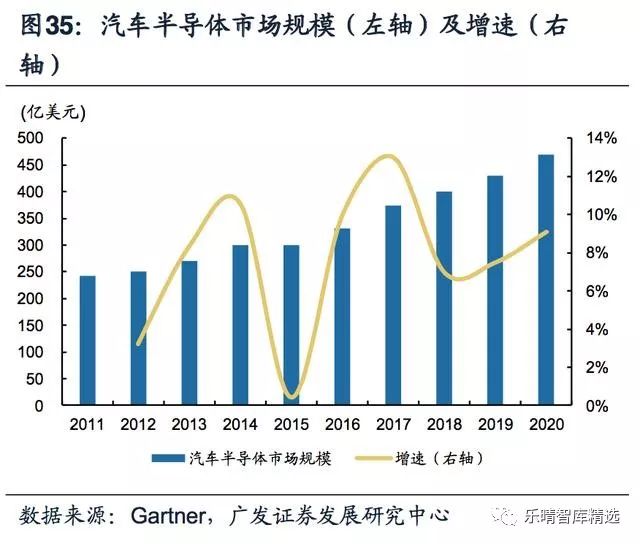

根据麦肯锡预测,2020年模拟IC产品约占汽车半导体的29%,市场规模约为114.3亿美元。

根据市场调研机构Gartner测算,2018年全球汽车半导体市场约400亿美元,并呈现快速增长趋势。

我们看好汽车作为接替手机终端成为下一代重要电子终端的潜质,半导体和电子产品将会持续变革和渗透汽车市场,汽车电动化和智能化两大趋势确定性明显。

国内新能源汽车和自动驾驶起步较早,相关布局企业逐渐增多,有望带动国内上游汽车半导体产业实现快速发展。

上游供给

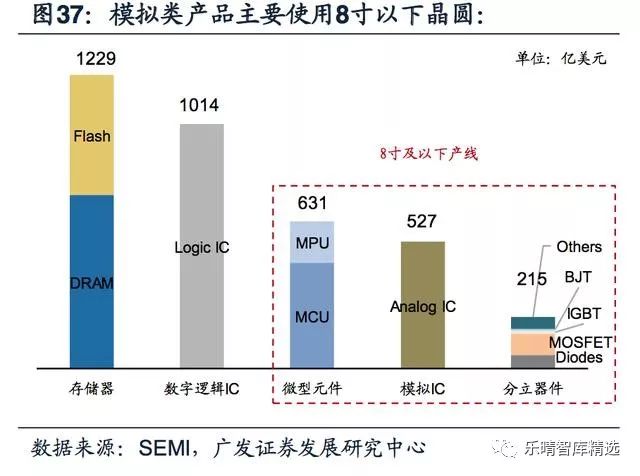

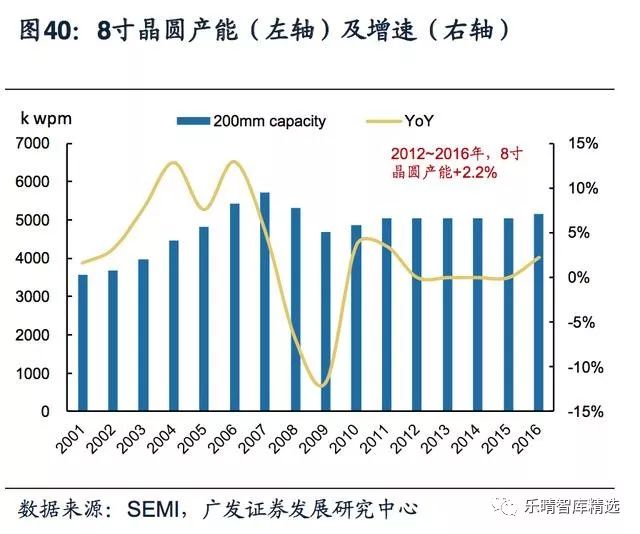

短期上游量能充沛,模拟IC放量无忧八寸晶圆为主要供给,转单趋势影响尚小从上游供给的角度来看,集成电路上游原材料主要为晶圆材料,晶圆有6寸、8寸、12寸之分。

由于模拟IC偏好成熟制程,制程成本较低,目前晶圆供给主要使用8寸晶圆,根据SEMI数据,若统计代工产能,模拟类产能约占整体产能的11%左右,将代工产能进行折算,模拟类产品约占22%左右产能。

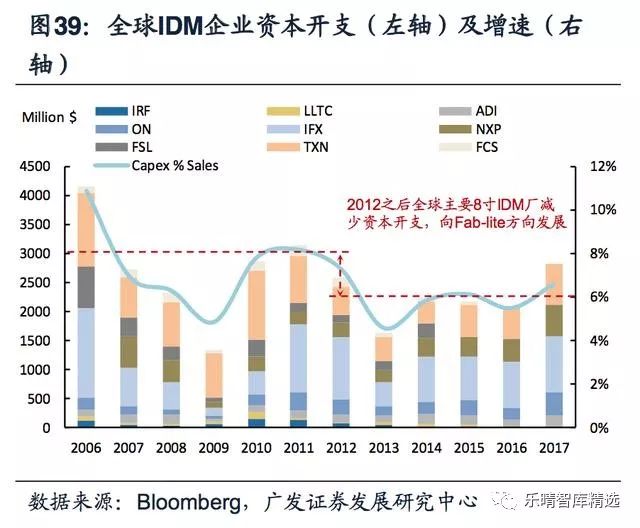

IDM企业向Fablite转型,资本开支放缓,全球8寸产能趋于稳定。

据SEMI统计,全球8寸晶圆产能一般以上为IDM企业拥有,2016年约占比53%,2012年后全球主要8寸IDM厂减少资本开支,部分制程代工交由代工企业(例如:台积电)代工,导致全球8寸产能增速放缓,2016年8寸晶圆产能为5151kwpm,2012-2016年间晶圆产能仅增加2.2%,8寸晶圆产能占比趋于稳定约为30%。

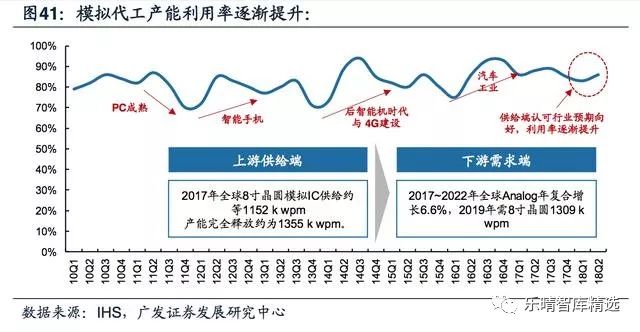

模拟类产能尚有提升空间,行业认可需求向好提高产能利用率

不同于存储类产品和分立器件产品,模拟类产品产能利用率相比之下依然相对较低。

假设模拟类产能完全释放,可以实现1355kwpm的产能供给,若2017-2022年模拟产品年复合增长6.6%,产能充沛到2019年末期。

2020年前国内模拟双线有望投入生产,产能继续提振。

国内8寸晶圆厂建设仍在继续,从建设到竣工一般需要两年时间,因此18、19年将会迎来国内8寸晶圆代工厂的投产的小高峰。

其中国大陆新增8寸产线均以模拟类产品为主,中芯国际天津8寸厂-T2/T3预计每月产能15万片,主要用于指纹识别、电源管理芯片以及图像传感器的生产。

德科码南京8寸厂1厂月产能4万片,其中50%用于模拟类产品代工。

大连宇宙大连8寸厂和燕东北京8寸厂主要从事功率半导体生产,月产能分别为2万和5万片。

因此凭借芯国际天津8寸线(T2/T3)以及德科码南京8寸厂的全面投产,将带来每月不低于9.5万片的模拟芯片产能,预计2020年晶圆供给依然处于充沛状态。

▌供需东移,国内模拟IC产业成长迎来黄金时代

庞大需求与低自给率,现状喜忧参半

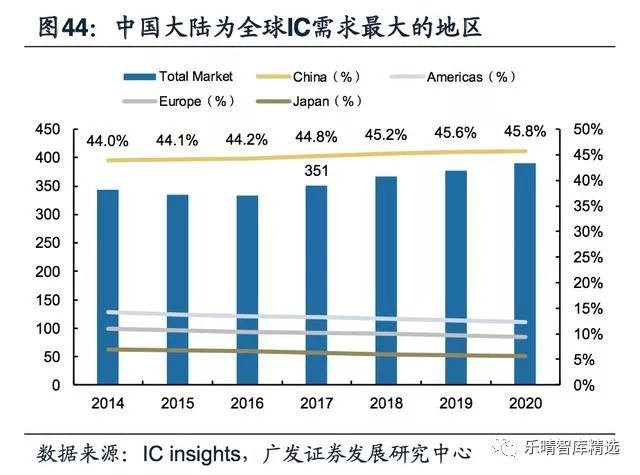

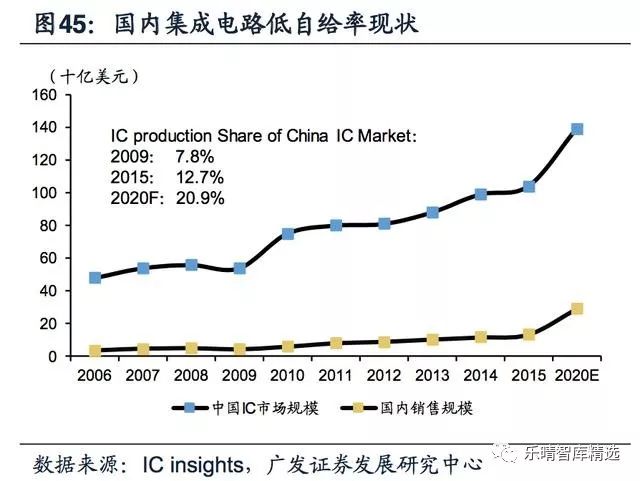

半导体贸易逆差依然不断拉大,国内集成电路需求旺盛。集成电路产业是国民经济和社会发展的战略性、基础性产业,是中国信息技术发展和工业转型的重要动力。

根据ICinsights统计,2017年中国大陆集成电路产业需求量达到351亿美元,占全球市场规模的44.8%,从2013年中国大陆进口集成电路价值首次超2000亿美元且在2017年创下新高约为2601亿美元,贸易赤字1932亿美元。

低自给率状况依然存在,预计模拟IC2020年替代空间为273亿美元。

目前国内集成电路自给率2015年不到13%,距离2020年实现40%的目标依然具备较大差距,ICinsights预测中国大陆2020年集成电路自给率有望达到20.9%。

国内模拟集成电路2017年自给率不到10%,如果按照HIS预测,国内模拟IC2020年市场规模有望达到33亿美元,若完全实现自给,替代空间大约为273亿美元。

政策、资金、人才共给三维共振,国内边际改善明显

长期低自给率和庞大贸易逆差倒逼政策密集出台。2015年推出3个国家级政策,其中《中国制造2025》明确提出目标:在2020年集成IC设计自制率达到40%,2025年达到70%。

预计未来集成电路相关扶持政策依然将会持续出台,政策助力下带动行业配套资源、设施完善,持续带动国内集成电路产业成长。

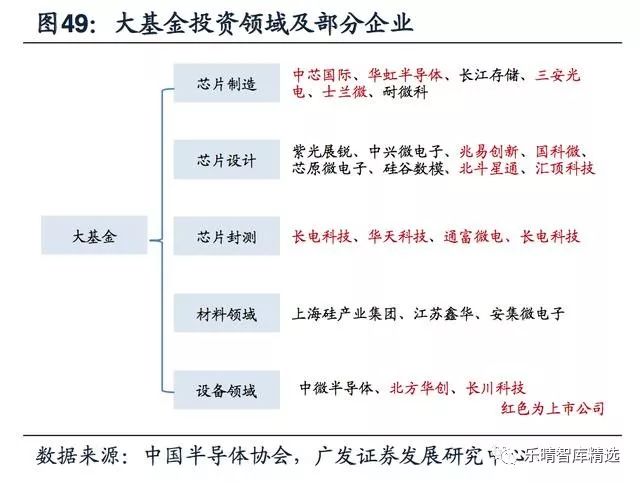

资金介入持续有效,一期种子效应明显,二期募集助力新一轮成长。

国家集成电路产业投资基金(简称“大基金”)自2014年9月成立,一期募集基金1387亿元,同时在大基金带动下各地提出或成立子基金合计总规模超3000亿元。

大基金主要投资龙头性企业,不做天使、风险投资性质投资。

根据华芯投资官方微信公众号,大基金二期筹备中,将再次对国内集成电路产业起到推动作用。

人才供给侧改革逐渐生效,带动国内学术研究能力不断提升。

2017年我国集成电路设计从业人员约14万人,人均产值约20.9万美元。

假设国内集成电路人处于较初期阶段,以员工人均每年创造20.9万美元营收计算,若国内集成电路设计行业保持年平均30%高速增长,2020年国内集成电路产值4275亿元(自给率约达40%以上),约需从业人员31万。

2015年数据显示全国大学微电子专业毕业生本科毕业生19192人,硕士8084人,博士679人,合计约2.8万人,至2020年人才缺口依然较大。

欧美半导体活力逐渐丧失,行业并购整合加速

创投角度:欧美新增企业逐渐减少,国内集成电路设计公司快速增长。

半导体产业初期购买EDA工具耗资巨大,往往前期几轮投资都投入到EDA设计工具的购买当中,同时产品研发周期时间较长且具有一定失败率,因此半导体行业国外投资热情不高。

整体市场新进者较少,市场博弈者依然为原来的老牌半导体公司,市场格局趋于成熟。

中国国内情况则相反,创投公司依然认可国内集成电路初创公司的早期投资价值,国内集成电路设计公司数目呈现快速增长的趋势,目前全球新成立的Fabless设计公司主要在中国国内。

市场规模角度:

欧美Fabless设计行业市场呈现整体成熟化趋势,2014年后增速显著放缓。

2012年后受下游市场需求转移,全半导体制造和设计产业亦呈现向亚洲尤其是中国大陆转移的趋势。欧美集成电路设计市场规模逐渐稳定,整体基本处于零增长状态,国内目前为集成电路设计最快增速的市场,增速高于20%。

模拟电路需求广泛,竞争压力较低,未来伴随国内下游快速成长同时技术难关逐渐攻克,国内模拟IC设计亦有望进入快速成长阶段。

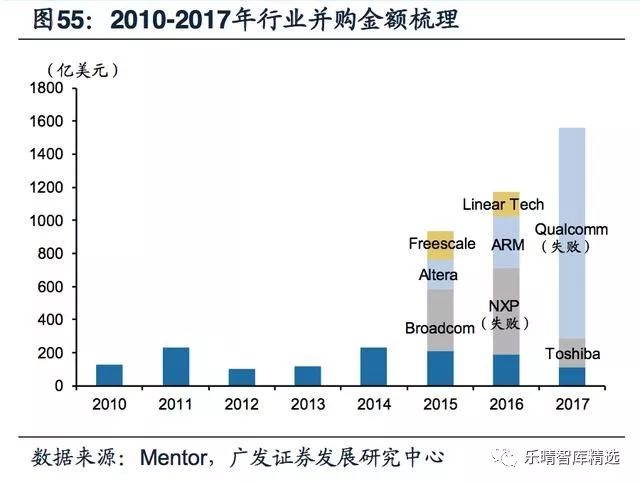

欧美半导体行业周期下行阶段促成行业并购整合,预示行业逐渐成熟,未来市场增速在中国大陆。

2011年到2016年间位于半导体第五大周期的快速衰落阶段,除2014年实现正增速外,其余几年增速均处于零增速或负增速状态。

同时摩尔定律逐渐失效打击行业情绪,叠加市场低迷促进行业整合加速,引发15、16年的欧美并购浪潮。

欧美半导体行业以及模拟IC行业逐渐向强者很强的垄断格局发展,行业逐渐成熟。对比之下,国内半导体创业公司不断成立,市场需求不断成长,市场依然具备较高活力。

中国***模拟IC成长轨迹辅证:

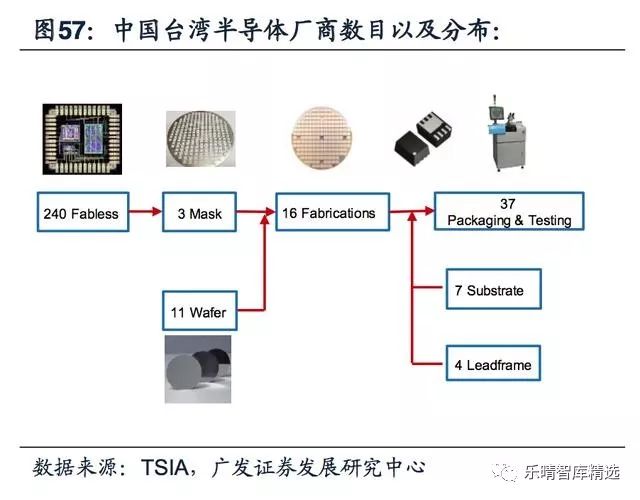

下游需求为核心推动力同为后进者,中国***IC成长轨迹借鉴意义非凡中国***地区的集成电路从20世纪70年代的封装环节起步,发展于20世纪80年代的晶圆厂代工,逐渐成为全球集成电路产业的重要力量。

2017年中国***共有240家无晶圆集成电路设计公司,预计2017年中国***IC设计行业实现营收6538亿新台币(约217.9亿美元,不包括存储业务),占全球IC设计市场规模的19%,全球排名第二。

中国***集成电路产业起步较晚,定向化布局非通用化布局导致下游市场快速发展时期中国***IC超越属性显著。

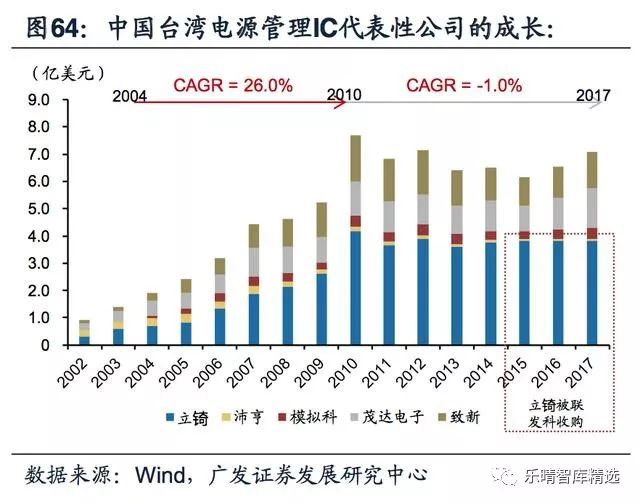

2016年中国***集成电路设计收入202亿美元,占全球集成电路设计收入的19.4%。中国***模拟IC产业起步较晚,初期主要针对发展迅速的下游市场进行定向布局(以PC电源管理芯片以及显示驱动芯片厂商为主)。

中国***与中国大陆同为半导体行业的后进者,中国***半导体的快速发展对于我国集成电路的发展以及早期布局具有重要借鉴意义。

早期中国***模拟产业主要布局3C类产品,以中低端电源管理芯片和LCD驱动芯片为主。

中国***模拟IC公司主要通过3C市场的定向化布局,中国***模拟IC公司(沛亨半导体、Richtek、模拟科(AAT)、茂达科技、Aimtron和GMT)在2006年从技术终端市场获得了约90%的收入,10%部分来自于通用性的模拟IC产品。

其中最大的应用包括笔记本电脑类产品(36%),LCD显示驱动产品(15%)。电源管理类产品以3C电子内系统直流变压(DC-DC转换器)和稳压类(LDO)功能芯片为主。

定向布局PC时代弄潮儿,单一布局景气下降后弊端凸显

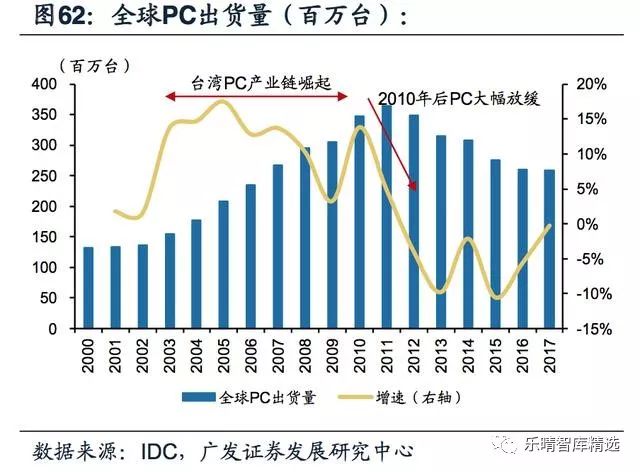

中国***PC时代的快速崛起带动了整体科技行业以及半导体行业的快速成长。

中国***集成电路从20世纪70年代的封装环节起步,发展于20世纪80年代的晶圆代工厂。

20世纪90年代经济全球化趋势和企业竞争日益加剧,戴尔、IBM、惠普等国际品牌电脑厂商逐渐将生产和研发外包给中国***地区。

中国***内地PC公司例如华硕、Acer、微星等一系列电脑厂商都在1985年-1989年期间成立,赶上PC发展浪潮,中国***半导体为满足快速发展的下游需求迅速崛起。

电子产业向中国大陆转移,PC产业逐渐成熟,针对下游的定向化布局弊端逐渐凸显,中国***模拟IC设计产业逐渐成熟和衰落。

在2000年到2010年的十年间,中国***厂商通过定向性布局快速发展的下游PC产品的电源管理以及显示驱动芯片,实现了年复合增长率不低于15%的快速成长。

2010年后全球PC出货量逐渐成熟,同时伴随着PC产业向中国大陆转移,国内联想电脑逐渐崛起,中国***模拟IC厂商高增速不再。

中国***模拟电路下游本土化带来上游模拟机遇的黄金十年证明,下游需求在哪里,模拟集成电路的机会就在那里。

▌中国大陆是第三次半导体转移的必经之地

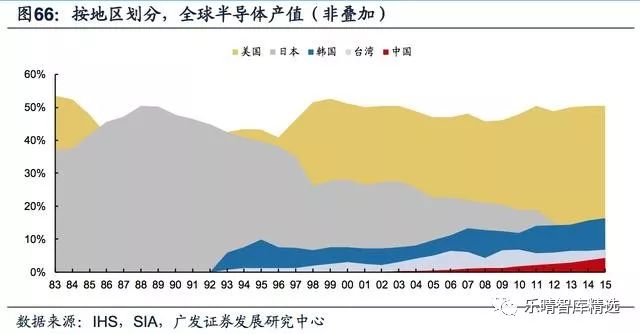

黑电产业链本土化带动全球半导体第一次转移日本。

全球半导体产业发展于美国,早期主要用于军事领域,而后伴随着摩尔定律芯片逐渐小型化和低成本化,开始逐渐民用。

二战前后美国为最主要的半导体制造地区,主要用于军事方向(TI1940年专注于国防系统电子产品,1956年仙童半导体硅晶体管订单主要用于XB-70轰炸机)。

80年代日本为全球主要的家电(黑色家电为主)生产地区,以索尼、夏普、松下和东芝为四大代表(2011年四大品牌尚且占全球市占率的31%),同时日本半导体政策、资金扶持到位,在1986-1991间实现了全球市占率超越美国。

PC、手机下游本土化,第二次转移韩台地区。

PC产业和手机产业快速成长带动了2000后中国***、韩国半导体产业的快速成长,华硕、宏基两大本土化下游拉动中国***成为集成电路设计第二大地区,代工制造第一大地区(华硕+宏基2012年市占率分别为14.7%,14.1%,全球前二)。

而三星半导体更是受益功能机和智能手机时代,(三星2012年手机全球市占率40%,全球第一)。

家电行业逐渐成熟后,全球半导体产业逐渐向韩台等亚洲地区转移。

目前中国大陆长期为最大的电子系统制造生产地区,下游需求广泛。

中国大陆国产各类电子产品市场率已经具备一定规模,国产智能手机四大品牌(HOVM)全球市占率为40%,视频监控行业市占率不低于40%,平板电脑、液晶电视市占率约为35%。

国产笔记本电脑市占率不低于25%,长期来看在国产替代化的大趋势背景下,国内集成电路企业有望受益本土化下游的蓬勃发展,同时由于电源管理、信号链路在各类电子产品中基本都会用到,需求广泛,且性能指标要求相对成熟稳定,同国外竞争压力相对较小,有望率先实现快速发展。

-

集成电路

+关注

关注

5403文章

11698浏览量

364687 -

存储器

+关注

关注

38文章

7553浏览量

164906 -

电源管理

+关注

关注

115文章

6228浏览量

145229

原文标题:中国模拟 IC 迎来发展新机遇

文章出处:【微信号:BIEIqbs,微信公众号:北京市电子科技情报研究所】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

爱普生(EPSON) 集成电路IC

聚焦集成电路IC:掀起电子浪潮的 “芯片风暴”

深圳集成电路产业新机遇

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

液压市场规模稳健增长,博科测试IPO上市迎发展良机

2024年AI IC市场规模预计达1100亿美元

SoC芯片,市场规模大涨

全球MCU市场规模持续增长,中国OEM厂商崛起

音响集成电路是数字集成电路吗

模拟集成电路的构成器件和应用领域

上半年深圳集成电路产业规模破千亿!集力突破关键技术、推动产业高端化发展

浅析2024-2030中国RFID市场规模及未来发展趋势

半导体IC设计是什么?IC设计和芯片设计区别

工商网监

工商网监

评论