MOSFET2019年价格预估有衰退可能 英飞凌提及扩大委外代工巩固主要营收市场

MOSFET2019年价格预估有衰退可能 英飞凌提及扩大委外代工巩固主要营收市场

市场普遍认为,MOSFET 在 2019 年价格预估有衰退可能,原因来自全球 MOSFET 需求吃紧状况减缓,以及中国自有 12 吋厂功率半导体逐步放量。英飞凌(Infineon)2 月初公布财报,提及扩大委外代工及新建 12 吋功率半导体厂计划,或许就是英飞凌为因应市场波动所提前制定的策略,一方面提高委外代工份额,加强合作关系巩固主要营收市场;另一方面凭借 12 吋功率半导体厂转型成功的优势,因应市场供需与价格波动。

扩大委外代工比重,巩固主要营收市场

回顾 2018 年英飞凌营收区域分布,大中华区营收占 34%(含中国与***),成为英飞凌最主要单一营收收入区域。面对同样在中国 12 吋功率半导体厂可能带来的 MOSFET 价格波动,或许让英飞凌的扩大委外代工策略,在合作伙伴分配的代工比例有调整。

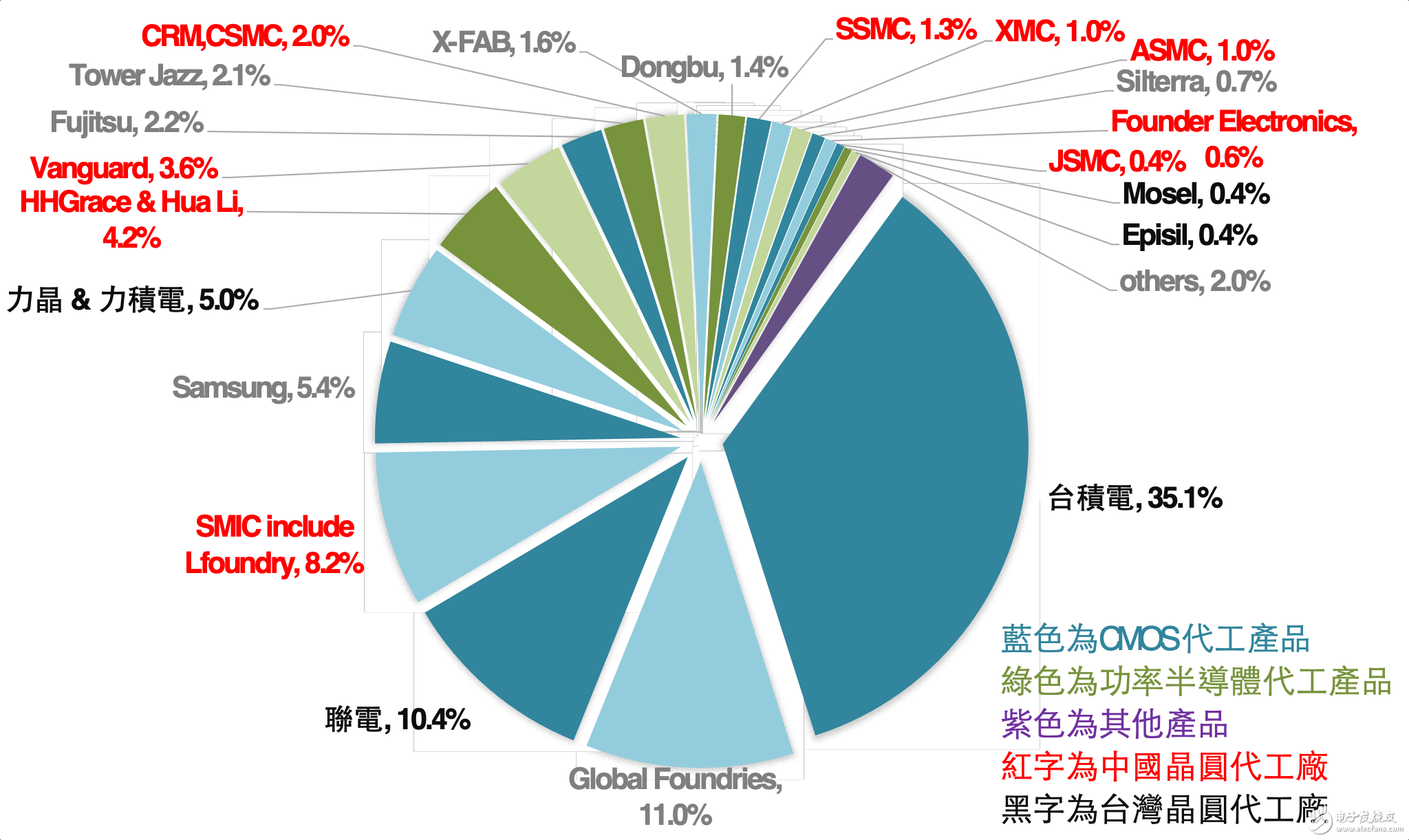

▲ 英飞凌委外代工布局。

英飞凌与相当多中国晶圆代工厂合作,预计未来 5 年在功率半导体委外代工规模扩大至 15%,并可能会将多数订单给既有的中国合作厂商,例如 HHGrace & Hua Li、CSMC、ASMC、JSMC 等,就近供应中国内需市场以提升产品竞争力,应付 MOSFET 市场的价格波动。对于***厂商,由于英飞凌分配给世界先进的代工份额与 HHGrace & Hua Li 接近,汉磊的代工份额属小量,虽然技术层面较为成熟,但在产品生产成本竞争下,受惠程度将有些许影响。

附带一提,CMOS 的委外代工量预计从 50% 提升至 70%,借重台厂优良技术期望继续推升英飞凌在 MCU 市场居于落后地位,中国晶圆代工厂如中芯国际、SSMC、Founder Electronics 也同样可望受惠,以因应未来中国广大的汽车内需市场。

12 吋功率半导体持续布局,可望拉大与竞争对手的距离

▲ Infineon’s Major Manufacturing Fab Distribution。

12 吋功率半导体厂或将成为未来趋势,再加上既有的 8 吋厂产能,可提供市场足够需求。但反过来说,2018 年因 8 吋厂 MOSFET 产能吃紧造成的价格上扬恐不易重现,可能致使 IDM 厂总营收下降;另外,对比产品制程生产线,虽有制造成本上的优势,但 12 吋厂在制程与原料控管也较 8 吋厂困难,尤其是对产品良率与容错率的要求更加严格,一旦有晶圆报废,其影响数量也会是过去 8 吋的两倍以上。

英飞凌在功率半导体市占率居首位,首座专门生产功率半导体的 12 吋厂,提升英飞凌成本控管的弹性。从英飞凌公布的 12 吋厂规划来看,将持续加重功率半导体的生产比例,减少高成本国家的生产支出,也显示英飞凌在 12 吋功率半导体发展确实有独到之处,克服制程生产线转型困难,持续布局 12 吋功率半导体厂房,相信英飞凌能更稳固在功率半导体的领先地位,拉大与竞争对手的距离,拿下更多市占率。

-

英飞凌

+关注

关注

66文章

2188浏览量

138716 -

MOSFET

+关注

关注

147文章

7164浏览量

213278

发布评论请先 登录

相关推荐

英飞凌推出600V CoolMOS 8 SJ MOSFET系列

台积电代工价格上调,毛利率预期攀升

14年增长10倍!中国汽车半导体市场增长迅猛,英飞凌汽车芯片助力汽车新品上市

全球MCU市场强劲增长,英飞凌巩固全球汽车MCU市场龙头地位

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

英飞凌扩大其在车规半导体领域的领先市场地位

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

英飞凌推出G2 CoolSiC MOSFET进一步推动碳化硅技术的发展

电视/笔记本市场衰退,面板价格连续横盘,2024年OLED市场机会在哪?

iPhone出货面临显著衰退

英飞凌与Wolfspeed扩大并延长晶圆供应协议

NAND Flash市场动态:需求扩大与价格涨势

英飞凌零碳之路——2023年度盘点(1)

工商网监

工商网监

评论