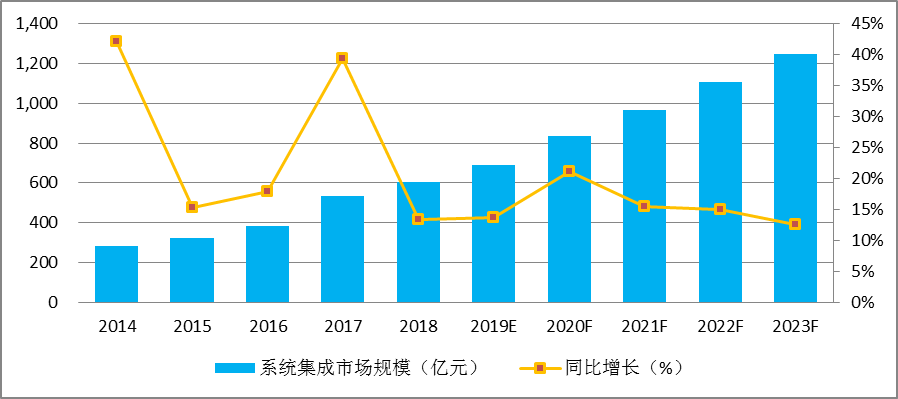

2014-2023年中国系统集成行业市场规模及预测

2014-2023年中国系统集成行业市场规模及预测

前言

工业机器人系统集成应用处于机器人产业链的下游应用端,为终端行业应用客户提供自动化生产解决方案,并负责工业机器人应用二次开发和自动化配套设备的集成,是工业机器人自动化应用的重要环节。

近几年来,受益于智能制造的需求带动,机器人系统集成商数量逐年增长,从2014年的不到500家增长到2018年的3000多家,但值得注意的是,目前国内集成商规模普遍偏小,其中营收规模超过1亿元的仅100家左右,绝大部分企业系统集成业务营收不超过3000 万元。其中营收规模超过3亿元的“大企业”也主要集中于汽车焊接集成领域,营收超过5亿元企业不超过30家。

GGII数据显示,2018年中国工业机器人销量达15.64万台,同比增长14.97%,系统集成行业规模达到606.80亿元,同比增长13.33%。GGII认为,机器人在各行业领域的渗透率还在逐年提升,应用范围的广泛与工艺的变化导致长尾效应仍是未来系统集成的主要趋势。

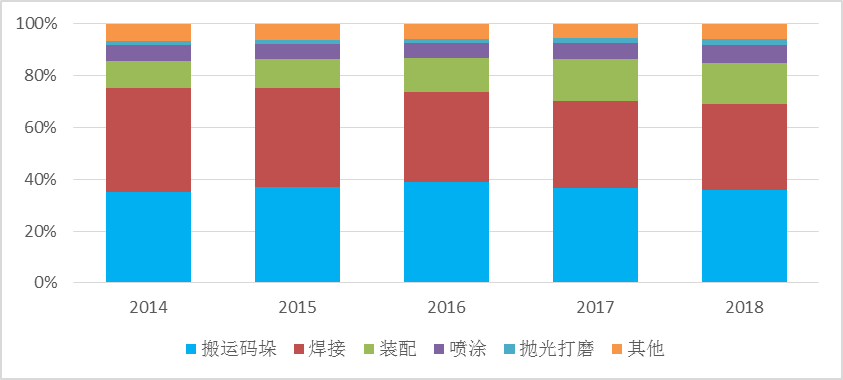

2014-2018年工业机器人应用领域分布(单位:%)

数据来源:高工产研机器人研究所(GGII),2019年1月

GGII认为,当下系统集成的机会领域主要包括:

(1)抛光打磨、喷涂领域。

一方面,政策刺激:环保政策趋严,督察常态化,加速推动喷涂、抛光打磨等污染性较大的制造业企业转型升级,刺激其引进自动化设备,以降低对工作环境(人及物)污染及毒害;另一方面,智能制造趋势下的企业自身需求:目前抛光打磨、喷涂领域应用机器人的基数小,随着机器人的技术提升、成本下降,企业对抛光打磨及喷涂方面的机器人市场需求会快速释放,尤其是以轨道交通装备、飞机、船舶等为代表的大件产品市场,近年来,随着技术的进步,关注度与需求日益凸显。因此,在政策、市场、企业、技术等综合推动,涉及此领域的机器人企业迎来利好,将推动系统集成规模的扩大。

(2)装配/组装集成领域。

目前,机器人行业应用趋势由汽车向一般工业行业转移,3C电子行业成为继汽车之后的第二大应用行业,而3C电子市场中机器人应用领域中,装配/组装的应用最为广泛,系其第一大应用领域,此外汽车零部件,汽车电子市场的需求也在逐年扩大。

随着老龄化的加剧,人力成本逐年提升,制造业招工难、用工难的问题日益凸显,在劳动密集型的制造组装环节,柔性自动化组装的需求迫切,目前的主要问题是系统集成商能力如何匹配下游需求的问题。

(3)物流搬运/分拣领域。

随着物流行业的发展、智能制造主流趋势下,以提升物流效率、提高客户体验等市场需求为导向,工业制造企业、大型电商平台等希望通过智能技术和设备实现仓储高效、精准管理;同时,目前,国家正开展智能仓储试点示范,在政策刺激、市场主流趋势下,物流搬运领域集成规模将持续扩容。

综合上述,GGII预计,到2023年中国工业机器人系统集成行业市场规模将突破1250亿元,2019-2023年CAGR为16%。

2014-2023年中国系统集成行业市场规模及预测(单位:亿元,%)

数据来源:高工产研机器人研究所(GGII),2019年1月

为厘清机器人系统集成行业的发展脉络,把握市场的走向,帮助企业进行投资决策,2018年高工产研机器人研究所(GGII)实地走访大量机器人系统集成企业、充分挖掘行业信息,收集大量的第一手资料,编制了《2019-2023年中国工业机器人系统集成行业调研报告》。

本报告对机器人系统集成行业的市场需求背景、发展特点、竞争格局、市场规模、各细分市场发展情况等进行详细的研究,并系统整理重点企业调研数据、跟踪企业的发展动向,预见性地分析了未来几年(2019-2023年)行业发展前景。GGII希望通过切实地市场调研,深入的研究分析,为企业、投资者、证券公司以及有意向投资机器人产业的人士,提供具有高度参考价值的研究报告。

-

自动化

+关注

关注

29文章

5510浏览量

79095 -

工业机器人

+关注

关注

91文章

3351浏览量

92557 -

智能制造

+关注

关注

48文章

5478浏览量

76258

原文标题:【KHGEARS钧兴谐波 | GGII】2019-2023年中国工业机器人系统集成行业调研

文章出处:【微信号:gaogongrobot,微信公众号:高工机器人】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

工控机:2025年至2037年全球市场规模、预测和趋势亮点

SoC芯片,市场规模大涨

浅析2024-2030中国RFID市场规模及未来发展趋势

「前瞻」2024年中国康复机器人市场规模及行业发展前景分析

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

参与2024慕尼黑上海电子展传感器展区,探秘行业新一代发展!

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

以太网交换芯片市场规模

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

2023年中国半实物仿真模拟(HiL)行业洞察报告

2023年机器视觉行业调研报告部分

明年有期待?2024年全球半导体市场规模增长17%

工商网监

工商网监

评论