聚灿光电发布2019年第一季度业绩预告

聚灿光电发布2019年第一季度业绩预告

4月10日,聚灿光电发布2019年第一季度业绩预告,预告显示第一季度归属上市公司股东的净利润为亏损500万元-1,000万元,而上年同期营利245.10万元。

聚灿光电表示,业绩变动的主要原因如下:

1、得益于宿迁子公司建设速度超预期,产能较计划大幅提前释放,公司适时加大了产品市场开发力度,产销量较上年同期大幅增长;受季节性淡季和市场竞争加剧影响,产品价格下滑,营业收入虽较上年同期大幅增长但低于销量增长幅度。

2、公司坚持既定的聚焦资源、做强主业的发展战略,调结构、提性能、降成本,各项工作有序开展,特别加强了成本费用管控、技术自主创新、品质持续提升,产品单位制造成本较上年同期大幅下降,但受固定成本等限制,下降幅度小于销售价格下降幅度,致使一季度出现亏损局面。

纵观整个LED芯片行业,近年来大厂扩产势头迅猛,再加上部分封装厂的介入,芯片市场的供需关系失衡。据报道,由于需求疲软,中国(大陆)LED芯片制造商在2018年底的库存水平超过人民币60亿元。在此过程中,各家大厂稼动率皆有所下调,为出清过剩产能,导致芯片价格下滑。

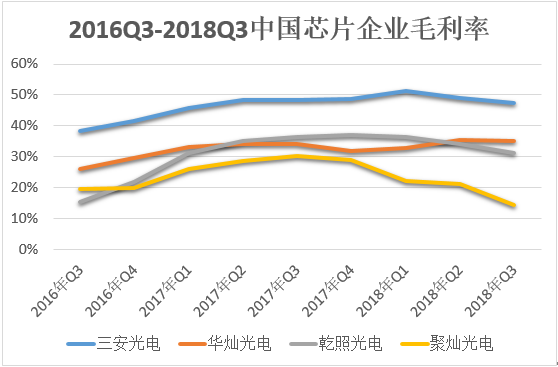

LED价格不断下滑使得规模较小的LED厂商盈利能力大幅下滑,而大厂商凭借规模效应带来的高毛利率,价格下跌对其影响远小于小型厂商。例如,2017年第四季度以来,三安光电、华灿光电及乾照光电的毛利率下滑幅度均要远小于聚灿光电。

上表数据可以看出,从2017年第四季度开始,聚灿光电整体毛利率出现断崖式下滑,从28.97%的毛利水平下落到14.30%,面临的形势较为严峻。

GGII预计,大量MOCVD的产能将集中在2019年释放,2019年中国新增产能将达345万片/月。随着几家芯片大厂扩产产能的相继开出,芯片价格承压,降价幅度变大。在面临毛利率持续走低的形势下,中小LED芯片企业如果缺乏扩产资金和动力,未来将面临巨大挑战。

2019年中国大陆LED芯片制造商仍需面临库存价值下降和供过于求的问题。高工LED-G20成员企业认为,2019年芯片供需关系将严重失衡,整体形势不容乐观。真正的困难时期将于2019年上半年持续,行业将进入结构性整合阶段。

作为一家规模远小于几大竞争对手的芯片企业,在面对激烈的市场竞争,聚灿光电如何提升内部实力,扩大客户群体,依然是需要思考的问题。

-

led

+关注

关注

242文章

23145浏览量

658551 -

MOCVD

+关注

关注

2文章

82浏览量

30176 -

聚灿光电

+关注

关注

2文章

32浏览量

7230

原文标题:一季度预亏500万-1000万 聚灿光电面临巨大挑战【高工LED·市场动态】

文章出处:【微信号:weixin-gg-led,微信公众号:高工LED】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

富士胶片集团发布2024财年第一季度财务报告

富士通发布2024财年第一季度财报

德国:2024年第一季度约60%的电力生产来源于可再生能源

2024年第一季度全球GenAI手机销量飙升

软通动力召开2023年度及2024年第一季度业绩说明会

国星光电召开2023年度暨2024年第一季度业绩说明会

SK海力士第一季度同比扭亏为盈

安森美 2024 财年第一季度业绩超预期 自由现金流同比增长约 3 倍

晶合集成2024年第一季度业绩显著增长

应用材料公司发布2024财年第一季度财务报告

工商网监

工商网监

评论