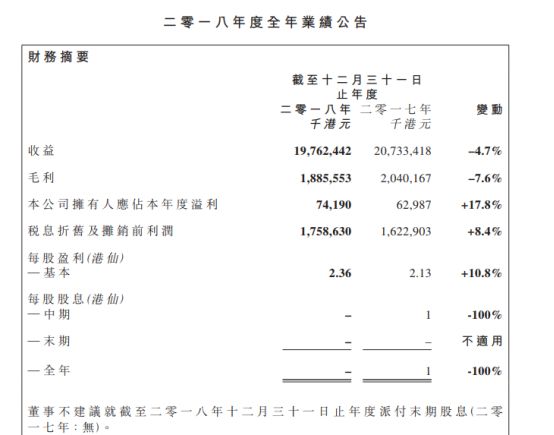

信利国际:去年收入为197.62亿港元 净利7419万港元

信利国际:去年收入为197.62亿港元 净利7419万港元

因中国国内智能手机出货量按年下跌15.6%,及人民币贬值,去年信利国际收入较2017年的207.33亿港元减少约9.71亿港元。

去年收入为197.62亿港元 净利7419万港元

昨日晚间,信利国际发布其2018年年报,根据年报内容显示,去年信利国际营收为197.62亿港元,较上年同期减少4.7%;实现净利润7419万港元,较上年同期增长17.8%。

对于营收下滑的原因,信利国际表示,营收下跌主要是因为中国国内手机出货量按年下降15.6%及2018年人民币贬值。2018年,集团超过60%受益来自中国国内销售并以人民币开局发票。因此,集团于2018年的港元等值受益备受影响。

对于净利润增长约17.8%至0.75亿港元,信利国际表示净利改善主要是由四大因素造成,其一2017年就特定客户之呆坏账做出一次性全额拨备约4.14亿港元,而于2018年度则未有再次发生类似事件,其二,2017年上半年收取政府津贴约0.80亿港元,而2018年度则未有再次收取。

其三,分占联营公司亏损于2018年增加;其四,人民币于2017年升值并于2018年贬值。

在毛利率上,去年信利国际毛利率下跌至约9.5%,较上年同期的9.8%下跌0.3个百分点。对于毛利率下滑的原因,信利国际在公告中透露,主要受智能手机业务竞争激烈及2018年人民币贬值所影响,集团主要手机相关产品收益以人民币计值,而其核心原材料成本主要以美元计值,因此,人民币贬值令集团智能手机相关产品的毛利率倒退。

此外,其补充道,集团设于汕尾的第五代TFT—LCD生产线已于本年度投入试产,导致年内若干间接制造成本相应增加,年度的毛利及毛利率亦受到影响。

从主营业务上看,信利国际的主营业务为销售液晶显示器产品和销售电子消费产品,其中销售液晶显示器产品为该公司营收占比最大的一个业务。2018年,信利国际的液晶显示占集团2018年收益约61%。

去年信利国际销售液晶显示器产品收入为120.70亿港元,较上年同期的150.83亿港元减少30.13亿港元;销售电子消费产品收入为76.92亿元,较上年同期的56.50亿港元增加约20.42亿港元。

根据年报披露的消息显示,信利国际液晶显示器产品为制造及分销液晶显示器产品及触控屏产品;电子消费产品为制造及分销电子消费产品(例如微型相机模组、指纹识别模组、个人保健产品及电子设备)。

对于去年液晶显示器产品收入下滑的原因,信利国际表示,2018年液晶显示器业务倒退,归因于智能手机相关业务的触控产品销售大幅下跌,集团其他业务(包括微型相机模组、指纹识别产品及印刷电路板销售)占集团2018年收益之38%。

通过上述可以发现,去年信利国际电子消费产品的收入较上年同期有所增加,对此,信利国际表示,集团其他业务分类显著增长有赖2018年微型相机模组销量大增。

预计今年摄像头产品均价上涨5%—10%

笔者在统计信利国际2018年摄像头模组的出货量时发现,去年信利国际的摄像头模组出货量达到1.86亿件。

值得一提的是,针对手机摄像头这一领域,信利国际今年的摄像头模组产品在均价方面还有望进一步上扬。

在昨日的业绩发布会上,信利国际高层表示,因为产品结构调整,高端产品占比上升,基于此预计今年摄像头产品均价会上涨5%—10%。

展望2019年,信利国际表示,中美贸易纠纷尚未解决,全球经济步入下行轨道,根据中国信息通信研究院发表的报告,中国国内手机出货量之下行趋势由2018年延续至2019年首两个月。截至2019年2月28日止两个月,中国信息通信院报告显示,中国国内手机出货量按年下跌15.1%

然而,信利国际于2019年首两个月之未经审核营业额展露曙光,按年增长约14.9%。

其进一步指出,集团智能手机相关业务将面临压力,但随着2019年下半年5G智能手机面试,情况将有所改善,而非智能手机相关业务于2019年持续增长。

信利国际认为,随着管理层2018年实施多项降低成本措施,包括但不限于透过重组削减人手,营运成本将于2019年持续下降,加强集团竞争能力,此外,集团主要联营公司惠州厂房自2018年最后一个季度起采取恰当生产策略及销售策略,现已觅得改善营运亏损的方法,因此,管理层预期惠州厂房将于2019年第二季度取得重大进步。

而除了上述外,信利国际在公告中透露,本集团设于汕尾的第五代TFT—LCD生产厂房可望于2019年投入量产。

-

智能手机

+关注

关注

66文章

18562浏览量

181308 -

摄像头

+关注

关注

60文章

4873浏览量

96509

原文标题:信利国际2018年净利7419万港元 预计今年摄像头产品均价上涨5%—10%

文章出处:【微信号:chinacmos,微信公众号:摄像头观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

马斯克社交平台X去年收入增长40%

中芯国际2024年业绩亮眼,全年收入破80亿美元

小米股价涨破 40 港元再创历史新高

商汤配售股份筹资27.87亿港元

西门子2024财年收入759亿欧元同比增长3%,净收入90亿欧元创历史新高

中芯国际2024年Q3财报亮眼,净利润同比增长56.4%

地平线港股上市!拟募资54.07 亿港元,上半年排名ADAS解决方案装机量第一

募资54亿港元!地平线港交所成功挂牌上市,开启智驾新征程

工商网监

工商网监

评论