上交所再度披露一批拟科创板上市企业,聚辰半导体位列其中

上交所再度披露一批拟科创板上市企业,聚辰半导体位列其中

日前,上交所再度披露一批拟科创板上市企业,集成电路设计公司聚辰半导体股份有限公司(以下简称“聚辰半导体”)位列其中。

招股书显示,聚辰半导体计划发行不超过约3021.0万股,占发行后总股本比例不低于25%,超额配售不超过15%。保荐人为中金公司。

主要收入来源为EEPROM产品用于华为/小米/三星等手机厂商

聚辰半导体主营业务为集成电路产品的研发设计和销售,并提供应用解决方案和技术支持服务。该公司目前拥有EEPROM、音圈马达驱动芯片和智能卡芯片三条主要产品线,产品广泛应用于智能手机、液晶面板、蓝牙模块、通讯、计算机及周边、医疗仪器、白色家电、汽车、电子、工业控制等众多领域。

据了解,该公司主要经营模式为Fabless模式,在该模式下只从事集成电路产业链中的芯片设计和销售环节,其余环节委托给晶圆制造企业、封装和测试企业代工完成,该公司取得芯片成品后,再通过经销商或直接销售给模组厂或整机厂商。

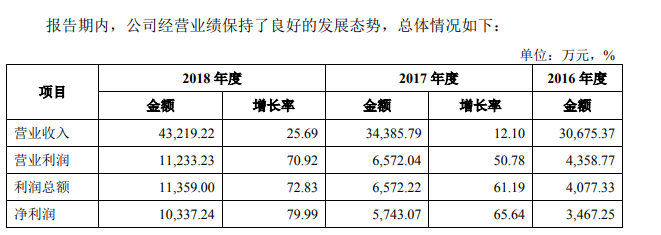

近年来,聚辰半导体经营业务保持了良好的发展态势。2016年、2017年及2018年度,聚辰半导体营收分别为3.07亿元、3.44亿元和4.32亿元,2017年该公司营收较2016年度增长3710万元,增幅为10.12%;2018年度营收较2017年度增长8833万元,增幅为25.69%。

而报告期内,聚辰半导体净利润也保持了良好的发展态势。根据数据显示,聚辰半导体近三年来净利润分别为3467万元、5743万元及1.03亿元。

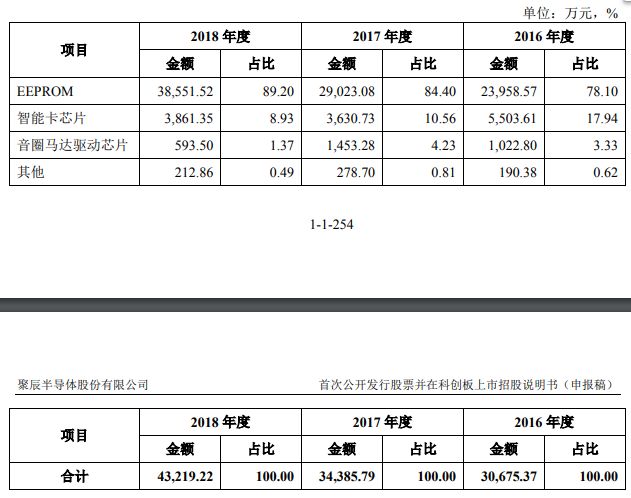

报告期内,聚辰半导体业务重点向手机摄像头EEPROM聚焦,而这一领域也是该公司最为主要的收入来源。

2016年—2018年,聚辰半导体EEPROM产品销量分别为6.41亿颗、8.11亿颗及12.61亿颗,收入分别为2.40亿、2.9亿元及3.86亿元,占其主营业务收入的比例分别为78.10%、84.40%和89.20%。

其中,应用于手机摄像头的EEPROM销量分别为3.87亿颗、5.76亿颗及9.25亿颗,占EEPROM销量的比例分别为60.43%、71.08%及73.32%。

聚辰半导体在招股说明书上透露,针对这一领域,在下游客户方面,聚辰半导体已与舜宇、欧菲光、丘钛科技、信利国际、立景、富士康等行业领先的智能手机摄像头模组厂商形成了长期稳定的合作关系,而该公司的手机摄像头EEPROM产品已应用于三星、华为、vivo、OPPO、小米、联想、中兴等多家市场主流手机厂商的消费终端产品。

而聚辰半导体智能卡芯片产品主要应用于公共交通、公共事业、校园一卡通、身份证识别、智能终端等领域。2016年—2018年,该公司智能卡芯片产品销量分别为2.88亿颗、1.89亿颗及2.84亿颗,收入分别为5504万元、3631万元及3861万元,占其主营业务收入的比例饿分别为17.94%、10.56%和8.93%。

通过上述可以发现,聚辰半导体智能卡芯片产品销量及收入于2017年度较2016年度有所下降。对此,聚辰半导体表示,2017年,为了适应市场需求的变化,聚辰半导体推动产品以接触式智能卡芯片为主转型为非接触式智能卡芯片为主,在转型过程中销售出现了下滑。

2018年度,聚辰半导体智能卡芯片产品销售回稳,销量回升至接近2016年度的水平,但由于公司非接触式智能卡芯片通常以晶圆裸片形式出货,较接触式智能卡芯片工序环节减少,产品单价较低,进而导致销量回升的同时收入并未回升至2016年水平。

而除了上述两大产品线外,报告期内,聚辰半导体的音圈马达驱动芯片产品主要应用于手机摄像头,用于控制音圈马达来实现自动对焦功能。2016年—2018年,该公司音圈马达驱动芯片产品销量分别为3279万颗、5348万颗及2424万颗,收入分别为1023万元、1453万元及594万元。

对于音圈马达驱动芯片的收入情况,聚辰半导体表示,2018年音圈马达驱动芯片产品销量及收入下降主要是手机厂商将相关项目供应商的决策权从手机设计商处收回,公司产品起步较晚,未能及时适应市场的变化所致。

EEPROM产品大幅贡献毛利

报告期内,EEPROM产品对聚辰半导体毛利贡献最高,2016年—2018年,EEPROM毛利占聚辰半导体综合毛利的比例分别为85.58%、91.02%及93.47%。

智能卡芯片毛利占聚辰半导体综合毛利的比例分别为11.55%、5.64%及5.32%;音圈马达驱动芯片及其他产品毛利合计占比为2.87%、3.34%及1.21%,占比较低。

在毛利率方面,2016—2018年,聚辰半导体EEPROM产品毛利率分别为49.82%、52.33%及48.06%;智能卡芯片产品毛利率分别为29.27%、25.93%及27.31%;音圈马达驱动芯片业务的毛利率分别为31.53%、28.72%及21.58%。

聚辰半导体表示,2017年度公司EEPROM产品毛利率上升,主要原因是公司毛利率相对较高的64K及以上的EEPROM产品销售占比提升,以及供应商工艺升级、制程降低及公司设计水平的优化引起的采购成本降低所致。

2018年EEPROM产品毛利率有所下降,主要是公司产品售价降低所致。

针对智能卡芯片毛利率的情况,聚辰半导体聚辰半导体表示,公司智能卡芯片产品毛利率整体呈下降趋势,主要是公司为应对市场竞争而降低部分产品的销售价格及公司采购价格变动的综合影响所致。

而对于音圈马达驱动芯片业务,聚辰半导体聚辰半导体表示,音圈马达驱动芯片产品毛利率逐年降低,主要是受市场竞争的影响而降低部分产品的销售价格所致。

拟募资7.27亿元投资三大项目

此次,聚辰半导体拟募资7.27亿元用于投资以EEPROM产品为主体的非易失性存储器技术开发及产业化项目、混合信号类芯片产品技术升级和产业化项目、研发中心建设项目。

其中,以EEPROM产品为主体的非易失性存储器技术开发及产业化项目拟使用募集资金3.62亿元、混合信号类芯片产品技术升级和产业化项目拟使用募集资金2.62亿元,研发中心建设项目拟使用募集资金1.03亿元。

聚辰半导体在公告中透露,以EEPROM产品为主体的非易失性存储器技术开发及产业化项目将开发AI等级的汽车级EEPROM产品和配套新一代DDR5内存条的SPD/TS EEPROM产品,向汽车电子、DDR5内存条等更高附加值的市场拓展。

同时,这一项目将推出一系列具有完全自主知识产品的SPI NOR Flash芯片,正式进军NOR Flash领域,完善其在非易失性存储芯片市场的布局。

而混合信号类芯片产品技术升级和产业化项目是在原有RFID芯片、音圈马达驱动芯片的基础上,将不断进行产品技术升级,以满足迅速发展的市场对不同产品型号与更新技术的需求。

RFID芯片方面,聚辰半导体着力研发新一代非接触逻辑加密卡芯片、新一代RFID标签芯片和超高频RFID标签芯片;音圈马达驱动芯片方面,将基于现有的开环音圈马达驱动芯片以及可快速聚焦算法专利,研发整体控制性能更佳的闭环音圈马达驱动芯片以及光学防抖(OIS)音圈马达驱动芯片。

此外,基于多年发展积累的模拟、数字和混合信号的系统设计、电路设计、仿真以及最终产品的测试和验证等方面的丰富经验,将对现有混合信号类产品线进行横向扩展,针对音频功放芯片、微特电机驱动芯片等新产品线开展设计研发,形成工艺技术能力和量产能力,完善在驱动芯片领域的产品布局。

而研发项目主要集中在三个方向,其一,基于磁性感应元件的电流传感器开发,其二,基于摄像头马达高阶应用的技术开发—飞行时间测距法(TOF)和光学防抖(OIS);其三,基于高性能模拟前端技术的电源监控器开发。

聚辰半导体表示,本次募集资金到位后,公司资产负债率将降低,自有资金实力和银行偿债能力将进一步增长,有助于推动公司业务快速发展,增强公司持续融资能力和抗风险能力。

-

集成电路

+关注

关注

5389文章

11574浏览量

362322 -

半导体

+关注

关注

334文章

27515浏览量

219805 -

产业链

+关注

关注

3文章

1351浏览量

25760

原文标题:聚辰半导体拟登科创板 核心客户最终供应华为小米等厂商

文章出处:【微信号:chinacmos,微信公众号:摄像头观察】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

突发!光刻机供应商上交所IPO终止

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论