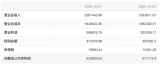

信捷电气2018年实现营业总收入5.9亿,同比增长22.1%

信捷电气2018年实现营业总收入5.9亿,同比增长22.1%

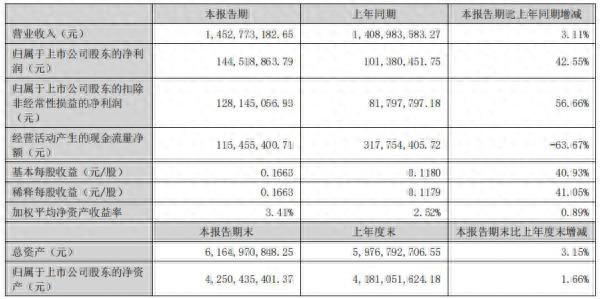

信捷电气于4月13日披露年报,其2018年实现营业总收入5.9亿,同比增长22.1%;实现归属于母公司所有者的净利润1.5亿,同比增长20%;每股收益为1.06元。报告期内,毛利率为39.7%,较上年降低3.6个百分点,净利率为25.2%,基本维持上年水平。

历年营收及同比增长率

年报显示,受公司产品收入结构变化、市场竞争加剧等原因,公司毛利率有所下跌。公司2017年未通过高新技术企业认定,2018年重新获得高新技术企业认定,2018-2020年按15%税率缴纳企业所得税。

工控行业景气度下行难阻公司业绩增长

信捷电气公司产品下游以OEM客户为主,2018年下半年受宏观经济和中美贸易战的影响,工控行业需求增速放缓。2018年第4季度增速转为负增长,但收入/利润仍能保持增长态势,体现公司在工控领域的优势地位。

作为小型PLC本土品牌龙头,信捷电气凭借成本、服务响应时间、技术、定制化以及客户资源等方面的优势,增速明显快于行业增速,市占率有所提升。

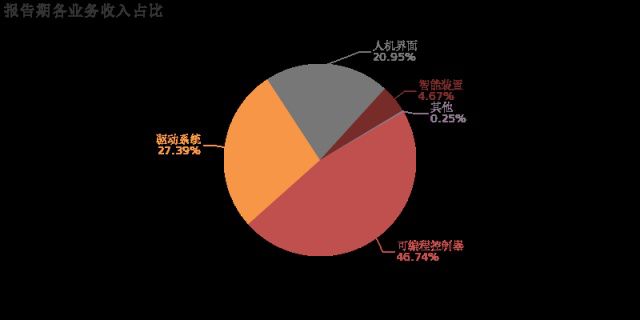

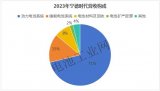

从业务结构来看,“可编程控制器”、“驱动系统”、“人机界面”是企业营业收入的主要来源。具体而言,“可编程控制器”营业收入为2.8亿,营收占比为46.7%。“驱动系统”营业收入为1.6亿,营收占比为27.4%。“人机界面”营业收入为1.2亿,营收占比为20.9%。

各业务收入占比

PLC、人机界面、伺服系统、控制系统等产品获得稳步发展,营收分别同比增长21.78%/12.37%/31.95%/27.77%;PLC、人机界面、驱动系统销量同比增长20.22%/9.10%/33.33%。收入增速略快于产品销量增速,产品结构升级较好,同时依托PLC的技术优势,丰富产品系列,推出多个运动型、总线型的PLC产品,积极拓展市场,并持续发力驱动系统。

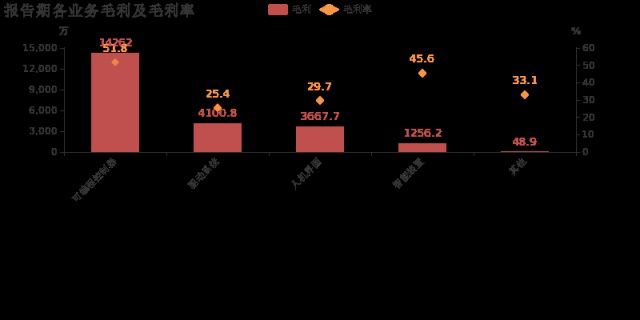

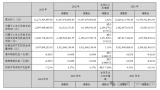

“可编程控制器”贡献较大毛利

从利润贡献角度来说,“可编程控制器”毛利贡献最大。报告期内,企业综合毛利率为39.7%,同比下降3.6个百分点。其中,“可编程控制器”、“驱动系统”、“人机界面”毛利贡献占比分别为61.1%、17.6%、15.7%,“可编程控制器”贡献较大毛利。“可编程控制器”、“驱动系统”、“人机界面”毛利率分别为51.8%、25.4%、29.7%。

报告期内各业务毛利及毛利率

财务费用大幅上升224.8%

公司2018年期间费用率为16.6%,同去年相比变化不大。期间费用合计达9795万,同比上升19.8%。其中销售费用为3293.3万,同比上升20.2%;管理费用为1898.7万,同比上升27.8%;财务费用为131.1万,同比上升224.8%;研发费用为4471.9万,同比上升10.3%。营业成本3.6亿,同比增长29.9%,高于营业收入22.1%的增速,导致毛利率下降3.6%。公司加大研发投入,相比去年同期增长10.3%达到4471.9万,占营业收入高达7.6%。

依托PLC地位,打造整体工控自动化解决方案

公司围绕感知、决策和执行三个层面,以“PLC+伺服+人机界面、变频等运动控制部件+机器视觉等检测部件+机械臂”完整的产品线为主要战略方向,打造整体工控自动化解决方案,提升市场拓展能力,凭借协同效应有望持续扩张业务体量及成长性。

随着公司获得高新技术企业认定影响,可能上调盈利,预计2019-2021年净利润分别为1.81(+0.08)、2.20(+0.08)和2.65亿元。

-

plc

+关注

关注

5011文章

13286浏览量

463234 -

可编程控制器

+关注

关注

6文章

536浏览量

38850 -

人机界面

+关注

关注

5文章

526浏览量

44138

原文标题:信捷电气2018净利润同比增20%,PLC贡献较大

文章出处:【微信号:gkongnews,微信公众号:工控头条】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

蓝思科技上半年净利8.61亿 同比增长55.38%

消费回暖!麦捷科技净利润同比增长42.55%

萤石网络2024年上半年营收同比增长13.05%

阿里宣布派发约40亿美元股息 财报显示AI相关收入实现三位数同比增长

蓝思科技发布2023年年度报告:营收544.91亿元,同比增长16.69%

雷曼光电披露2023年年度报告:营业收入11.13亿元,同比增长2.77%

2023年海康威视实现营收893.4亿元,同比增长7.42%

长安汽车2023年营业收入1512.98亿元,同比增长24.78%

中航光电发布2023业绩快报:年净利33亿 同比增长22%

广钢气体发布2023年年报:总营收18.35亿元,同比增长19.20%

比亚迪营收突破6000亿同比增长42.04%

吉利汽车2023年净利同比增长51%,营收创新高

宁德时代发布2023年年报:营业收入首次突破4000亿元大关!

深天马发布2023年年度报告:营业收入322.71亿元,同比上升2.62%

工商网监

工商网监

评论