消费类电芯业务高速增长 欣旺达2018年净利润增幅超28%

消费类电芯业务高速增长 欣旺达2018年净利润增幅超28%

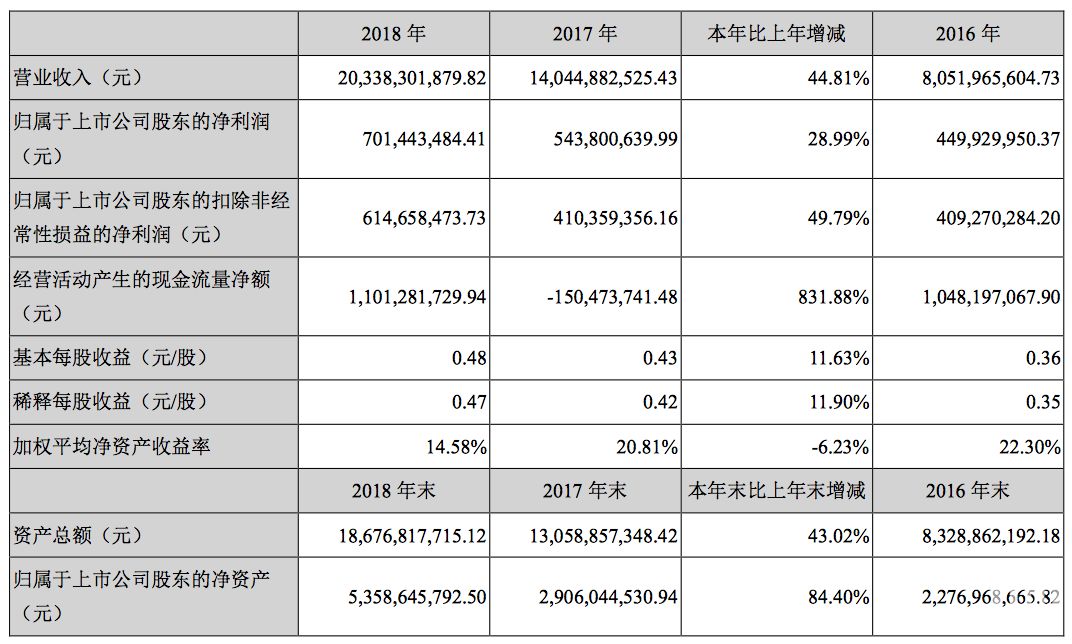

欣旺达发布2018年年度报告,2018年实现营业总收入203.38亿元,同比增长44.81%;实现归属母公司净利润7.01亿元,同比增长28.99%;扣非净利润为6.15亿元,同比增长49.79%;经营活动产生现金流净额为11.01亿元,同比增长831.88%。

报告期内,公司传统核心业务持续稳固发展,消费类锂电池业务收入继续保持高速增长,消费类电芯业务的生产规模逐步扩大,随着自供比例的提升,将有效提升产品附加值,提高公司整体的盈利能力;电动汽车电池业务进展顺利,电动汽车电池系统业务快速拓展,电芯业务一期2GWH顺利投产。

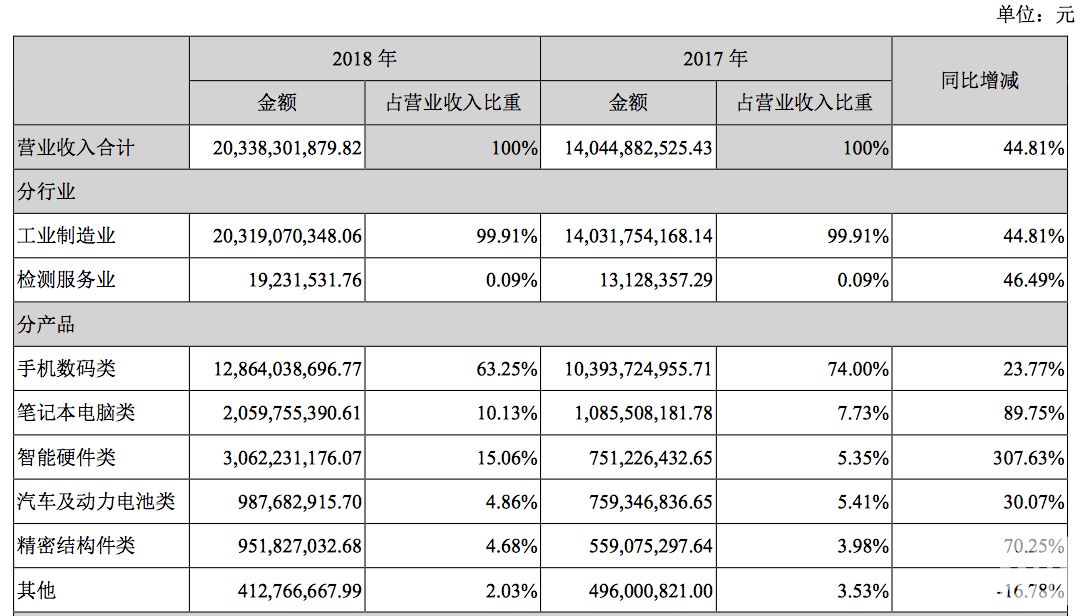

其中,数码类锂离子电池模组业务实现收入128.64亿,同比去年增长23.77%。2018年紧贴客户需求,积极扩大市场份额,与国际化大客户合作广度与深度进一步加强,在国内手机数码类锂离子电池模组主要供应商的地位得到进一步的巩固,形成稳定的大客户群体,成为公司业绩增长的巨大保障。公司积极加大研发力度,加强品质管理,设计应用快充、双电芯方案等新技术于多款品牌旗舰手机,提高单位产品的附加值。

笔记本电脑方面,随着笔记本电脑由传统的18650电池向锂聚合物电池转换,依托公司在智能手机锂电池领域市场份额和品牌影响力的稳步提升,公司笔记本电脑类锂电池业务快速增长,公司笔记本电脑电池业务收入2018年实现20.60亿,较2017年增长了89.75%。凭借技术储备、品质管控、供应链资源、自动化产线等核心竞争力,公司笔记本电脑类锂电池业务服务于全球领先的品牌厂商,得到国内外众多优质客户的认可,为未来业绩持续快速增长提供了重要保证。未来公司笔记本电脑锂电池将逐步提升市场份额,持续拓展全球领先笔记本品牌客户,进一步提升行业的渗透率及占有率,成为公司未来3-5年消费类电池领域重要的业务增长点。

在智能硬件领域,公司以向客户提供消费类锂电池为契机,为满足客户的一站式采购需求,增强客户粘性,进一步深入、展开全产业链客户的多领域合作,公司扫地机器人、电子笔、智能出行、个人护理和智能音箱等新兴业务全面开展。智能硬件市场现正处于高速增长时期,公司智能硬件业务收入2018年实现30.62亿,较2017年增长了307.63%。公司未来将继续拓展与生态链公司的合作,进一步丰富产品品类,致力于打造智能制造平台、创新平台。

在动力电池业务领域,欣旺达进一步完善了动力电池业务战略规划,汽车电池业务得到稳定持续增长。动力电池的业务实力和发展潜力已得到雷诺-日产联盟、吉利、东风柳汽、小鹏、云度等国内外多家知名新能源车企的高度认同,在多个新车型上与客户建立电池系统的联合同步开发机制。2018年新增九款公告目录车型,目前已有十六款配套乘用车正式进入国家公告目录。同时,欣旺达进一步丰富与拓展了三全战略,进行产业链布局与区域化投资,靠近主要整车厂进行区域化布局。2018年惠州博罗一期2GWH电芯项目顺利投产并实现批量供货。PACK能量密度已达到162WH/KG,量产电芯能量密度达到215WH/KG。BMS方面:分布式BMS实现多个客户项目的量产,集中式BMS通过国际大客户ASILC产品认证。

储能业务方面,电网储能领域:国家智能电网重大专项“多能互补集成优化的分布式能源系统示范”项目(973项目)项目已全面进入工程建设阶段。山西省重点研发计划“10MW级锂电池储能系统关键技术与工程示范”已经完成6MW项目接入。此外,公司还与广州供电局开展工业园区4MWh多元用户互动的配用电系统关键技术研究与示范项目。在南沙开展微网储能示范项目, 与山西省电力公司开展了风光储充微电网的项目应用,完成并交付了南极微网项目。

关于未来展望,欣旺达表示,2019年,公司持续落实、深化“PPS”战略,包括“智能终端(Pack),能源类产品(Power),系统化解决方案(Solution)”。其中智能终端产品将包括消费类电池模组、智能硬件终端等,实现现有主营业务基础上的升级和延伸。能源类产品瞄准汽车电池、储能系统及能源互联网,积极开拓和维护大客户关系,迅速突破市场。系统化解决方案则主要提供智能制造系统和实验室检测服 务,一方面实现对内服务,提升公司整体智能制造水平,另一方面对外输出,开拓新市场机遇。

-

电芯

+关注

关注

14文章

737浏览量

25982

原文标题:消费类电芯业务高速增长 欣旺达2018年净利润增幅超28%

文章出处:【微信号:gh_eb0fee55925b,微信公众号:半导体投资联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

全志科技2024年度业绩预告:净利润大幅增长

中芯国际2024年Q3财报亮眼,净利润同比增长56.4%

法拉电子Q3营收13.22亿,净利润增幅达31.04%

台积电Q2净利润2478.5亿元新台币

欣旺达计划投资越南公司,专注于电芯、SiP及电池生产制造

台积电净利润将实现显著增长

季度营收创历史新高 AI芯片大厂英伟达Q1净利润大涨6倍

便携储能企业华宝新能2024年一季报出炉 净利润增长197.73%

蓝思科技Q1净利润增长379% 净利润达3.09亿

华为2023年财报出炉:净利润大增144%至870亿,终端业务营收增长17.3%

工业富联去年营收4763亿 归母净利润超210亿

净利润近百亿!拥抱5.5G和生成式AI,中兴通讯2023年营收超千亿

工商网监

工商网监

评论