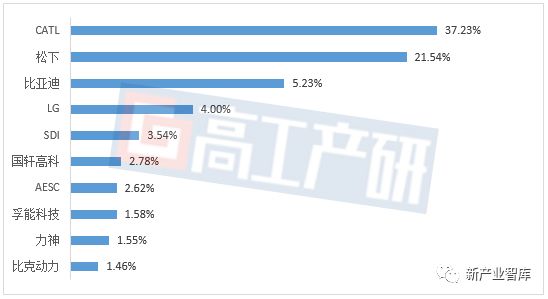

2018年全球汽车动力锂电池企业出货量排名

2018年全球汽车动力锂电池企业出货量排名

2018年全球动力电池出货106GWh,同比增长55.2%。

高工产研锂电研究所(GGII)数据显示,2018年全球动力电池出货106GWh,同比增长55.2%,2014~2018年的全球动力电池年复合增长率为69.6%。

从主要国家来看,动力电池主要集中在中、日、韩。2014年之前日本动力电池出货量最大,2015年开始中国成为全球最大的动力电池出货量国家。到2017年中国动力电池出货全球占比已达到65%,2018年比例有所下滑,预计未来几年日本、韩国、及欧洲等地区动力电池出货占比将保持上升。

从市场份额看,2018年全球动力电池前十大企业产量86.11GWh,占全球总量比81.24%。从全球动力电池企业的竞争格局来看,日本主要是松下、AESC,韩国主要是SDI、LG,中国有CATL、BYD、国轩、孚能等。从全球动力电池格局来看,松下及CATL目前竞争优势明显,但LG、SDI等增长较快,国内排名靠后企业波动较大。

GGII经过对动力电池企业的调研,根据企业的出货量进行排名,评选出全球汽车动力锂电池前十名,以期对各位有所裨益。

2018年全球汽车动力锂电池企业出货量排名

数据来源:高工产研锂电研究所(GGII),2019年3月

1、CATL

成立时间:2011年 总部:福建宁德

宁德时代新能源科技有限公司(CATL)成立于2011年,原为新能源科技集团(ATL)的动力电池分部,2012年宁德时代新能源在青海成立青海时代新能源科技有限公司,主要从事动力锂电池、储能锂电池制造。2015年宁德时代新能源通过股权改革成为全中资公司。2018年6月成功上市。

CATL主打方形电池,2018年开始批量供应软包,主要供应日产轩逸;在电芯的化学体系上,CATL正极材料选择磷酸铁锂和三元路线,其在2016年底开始加大对三元方形动力电池的布局,目前方形电池正极材料以NCM523为主,2019年批量供应NCM811体系。负极材料目前主要采用石墨,预计2020年后采用硅碳负极。

根据2018年宁德时代配套车企的电池装机量来看,宇通客车、北汽新能源、吉利汽车、上汽乘用车、奇瑞汽车的电池装机量排名前五,装机量均超过1.5GWh,其中宇通客车3.6GWh,为年度最大装机量客户。

2、松下

成立时间:1918年 总部:日本大阪

松下动力电池业务归属与AIS板块的能源领域,其中包括二次电池与能源设备,二次电池包括松下二次电池事业部与特斯拉事业部,是松下业绩增长的重要引擎之一。

1931年,松下开始涉足电池领域,先后研发并量产干电池、铅酸蓄电池以及锂离子电池。1994年,松下开发出锂离子电池,2008年,松下与特斯拉展开合作。2010年11月,松下出资3000万美元增持特斯拉股份。截止目前,公司仍然是特斯拉的独家电池供货商。2010年,又成功开发出车用方形锂离子电池。

过去几年,跟随特斯拉的量产步伐,松下锂离子电池产能持续高速扩张,根据松下规划,截至2019年3月,公司与特斯拉独家合作的超级工厂将拥有35GWH电池产能。在地域分布上,松下动力电池产能布局为:

(1)日本,以方形电池为主,工厂位于Sumoto、Suminoe、Himeji、Kasai等地;

(2)美国:生产圆柱电池,工厂位于Nevada,设计产能35Gwh,该工厂生产的动力电池主要供给特斯拉储能系统和Model3;

(3)中国:大连工厂成立于2016年12月,是松下在中国的第一座车用动力电池工厂,主要生产方形电池,于2018年3月开始量产供货。

动力电池技术规划:松下动力电池包括方形和圆柱两种,方形主要配套HEV/PHEV车型,圆柱配套BEV车型,主要供给特斯拉。

松下规划,对于配套HEV/PHEV车型的电池,主要向高输出功率/高容量进行突破,对于配套BEV车型的电池,则向高能量密度进行突破。

2018年松下动力电池受特斯拉model 3产能释放带动,销售额显著增长,全年销售额突破550亿元,涨幅超100%。松下动力电池的核心客户是特斯拉,其他客户包括大众、通用、福特、丰田、日产等。

3、比亚迪

成立时间:1995年 总部:广东深圳

比亚迪依托于集团新能源汽车业务的带动,动力电池出货量一直处于国内领先地位。2017年8月比亚迪动力电池业务正式被拆分出来,由之前几乎完全闭合的生产链条转为开放了自己的供货体系。

2018年比亚迪动力电池仍以自供为主,向比亚迪、广汽比亚迪、北京华林三家配套车辆分别为22.02万辆、0.50万辆、0.01万辆。同时,2018年比亚迪正式对外开放动力电池业务,并已成功配套泰开汽车、徐工机械生产出样车。

4、LG

成立时间:1947年 总部:韩国

1995年LG化学开始研发锂电池;1998年,LG化学开始进入电池领域;2009年,LG化学与韩国现代起亚合作,首次将自主研发生产的锂离子电池应用于商用电动车。

目前LG化学已发展成为全球动力电池主流厂商,是全球软包动力电池龙头。LG化学的动力电池解决方案涵盖Cell、模块、Pack、BMS等,可以提供与动力电池相关的全部产品组合。

截至2018年底,LG化学在全球拥有四大电池工厂,分别是韩国吴仓、美国霍兰德、中国南京与波兰弗罗茨瓦夫。由于韩国电池配套车型短期难以进入国内新能源汽车补贴目录,2017年南京工厂被吉利以设备与技术包的形式收购,但2018年7月,公司南京江宁滨江开发区与 LG化学举行签约仪式,LG化学计划在滨江开发区投资20亿美元建设动力电池项目。该项目将在今年10月开工,2019年10月开始实现量产,2023年实现全面达产,预计年产能32GWh。

2018年公司动力电池产能有望达到34GWH,同时2018年底公司宣布上调公司2020年产能规划至90GWH。

2009年,LG化学就与现代起亚达成战略合作关系,其核心客户为通用、雷诺、现代起亚、沃尔沃、CT&T等,主要配套车型有雪佛兰Bolt、Volt、雷诺Zoe。除了与长城汽车合作外,LG化学已与中国五家自主车企(上汽、中国一汽、东风柳汽、长安和观致)进行合作。

5、SDI

成立时间:2011年 总部:韩国

三星SDI是生产用于IT、汽车、ESS(Energy storage system)的二次电池和半导体、显示器、太阳能等的材料企业。1999年,三星SDI开始进入电池领域;2008年,三星SDI和博世合资成立了动力电池公司SBLimotive,开启了汽车动力电池业务。

三星SDI的单体锂离子电池产品系列比较齐全,标准产品包括高能量的BEV(纯电动)60Ah、94Ah电池,PHEV(插电式混合电动车)26Ah、37Ah电池(26Ah会逐渐被37Ah取代),HEV(混合电动车)5.2Ah、5.9Ah电池,以及与超级电容器结合应用于低压系统(LVS,low voltage system)的高功率电池(4.0Ah、11Ah)。形成了从电池单元、模块到电池组完整的电动汽车动力电池业务体系。

根据三星SDI的规划,第3.5代电池产品能量密度可以达到630wh/L,预计在2019年量产,同时还在加速研发第4代电池,能量密度可以达到700wh/L,预计2021~2022年左右量产,此后第5代电池会达到800wh/L,在2023年以后量产。

三星SDI已在韩国、中国、美国、匈牙利及奥地利等地布局了汽车动力电池的工厂。三星SDI与欧美亚众多主要汽车制造商开展合作,迄今为止被选为30多种电动车型的核心电池供应商。三星SDI是BMW的官方战略合作伙伴,其他核心客户包括大众、马恒达、Lucid Motors等。

6、国轩高科

成立时间:2006年 总部:安徽合肥

国轩高科主要从事铁锂动力电池新材料、电池芯、电池组及电动自行车、风光锂电绿色照明系统、电动汽车等相关产品的研发、生产、销售,并延伸开发电动高尔夫车、锂电光伏电源、锂电备用电源等多领域系列产品。

国轩高科动力电芯产品有方形、圆柱两种,其中方形电池产能占主要部分。除此之外,2018年公司还成功研发出软包电池,目前开始中试线的建设,2020年可实现量产。

产品能量密度方面,2018年国轩高科乘用车用主打三元电池产品系统能量密度在160Wh/kg,单体能量密度220Wh/kg;推出的商用车标准磷酸铁锂电池产品系统能量密度在140Wh/kg,单体能量密度突破190Wh/kg。

另外,公司研发的811三元软包电池单体能量密度达到302Wh/kg,是国内仅有的三家能量密度能够超过300Wh/kg的企业之一。截至2018年底国轩高科动力电池总产能达13.8GWh。

2018年国轩高科动力电池装机量前五客户为江淮汽车、北汽新能源、奇瑞商用车、新楚风汽车、安凯汽车,装机量分别为1.13GWh、0.61GWh、0.32GWh、0.22GWh和0.20GWh。其中,江淮汽车电池装机量占比最高,达36%。

7、AESC

成立时间:2007年 总部:日本

AESC(Automotive EnergySupply Corporation)成立于2007年,由日产汽车、NEC和NEC TOKIN合资设立,2018年远景能源收购AESC,收购重组后,日产将拥有新公司20%的股权。

AESC从成立开始业务就非常明确——从事汽车用高性能锂离子电池开发、制造和销售。从成立时间及配套车型出售时间来看,AESC是最早从事动力锂电的企业之一,其优势主要体现在经验的积累、专利技术、团队研发实力、安全性、产线自动化程度这几个方面。

在电池技术路线方面,AESC选择了锰酸锂叠片软包电池的路线。通过在以锰酸锂为基础的正极材料上配合镍酸锂,在确保稳定性的同时实现了长寿命和大容。同时,由于AESC的电池采用了叠片方式,其表面积广阔的层压结构带来了良好散热性能。目前AESC的主要客户为日产和雷诺。

8、孚能科技

成立时间:2009年 总部:江西赣州

孚能科技有限公司2009年在江西赣州成立,注册资本8.5亿元,2010年实现锂电池产业化,目前是中国最大的软包电池生产商,三元软包技术国内领先。

2016年完成A轮融投资;2017年12月,完成B轮融资;2018年2月完成C轮融资,合计50亿人民币,投后估值130亿元,国新基金基金开始入住;2018年5月完成C2轮融资,C轮融资合计10亿美金,国新基金再次入驻。

孚能科技主营软包电池和少量圆柱电池,在正极材料上选择NCM三元路线,具有能量密度高、安全性能好的优点,主要应用领域为储能及新能源汽车领域。产品性能上,孚能科技2015年初成功实现220Wh/kg三元动力电池量产,2018年量产电芯能量密度240Wh/kg,2019年其电池能量密度计划达到280Wh/kg;2020年达到300Wh/kg;在充电循环方面孚能科技软包电池在循环2000次以后容量保持率在90%左右,一般电池寿命可达3000次。

2018年孚能科技配套客户包括北汽新能源、长城汽车、江铃汽车、长安汽车,装机电量分别为1.6GWh,0.38GWh,0.10GWh,0.02GWh,其中为北汽新能源装机电量最高,占比84%。

9、天津力神

成立时间:1997年 总部:天津

天津力神电池股份有限公司(以下简称力神电池)是一家国有控股的混合所有制高科技企业,创立于1997年,注册资本约17.30亿元人民币。目前中电力神以17.80%持股比例为力神电池第一大股东。

天津力神电池主要从事锂离子电池生产销售,包括软包电池、圆柱电池、方形铝壳电池。软包电池主要针对数码市场;圆柱电池则应用于数码、动力市场;方形磷酸铁锂电池应用于动力市场。

目前,力神电池以天津为总部基地,在全国范围内按照贴近车厂、贴近项目原则,建设东北、华中、华东、西南和华南等动力电池产业基地,已在北京、青岛、苏州、武汉、深圳和绵阳等地设立子公司及生产基地,武汉为PACK厂。

2018年力神配套装机电量前五车企为长安汽车、江淮汽车、力帆乘用车、华晨鑫源汽车、宇通客车,装机电量分别为0.58GWh、0.35GWh、0.16GWh、0.14GWh、0.08GWh。其中长安汽车为其装机与配套车辆最多的客户。

10、比克动力

成立时间:2001年 总部:广东深圳

比克电池2001年中国深圳成立,现发展成为集锂离子动力电池、消费类数码电池研发、生产、销售及回收利用于一体的国际领先新能源企业。在国内拥有深圳比克动力、郑州比克电池两大生产基地,产品涵盖电芯、模组、整包,应用于乘用车、巴士车、物流车、专用车等系列车型。

比克公司电池产品以18650圆柱三元锂电池为主,应用覆盖了从日常家居生活到长短途交通出行等各个领域,包括电动车、平衡车、扫地机器人、打印机、蓝牙耳机等多种产品。

目前,比克电池公司锂离子电池产能主要分布在深圳、郑州两地,同时郑州工厂还处于持续扩建中,2020年将达到15GWh。

2018年比克电池装机电量前五客户为众泰汽车、领途汽车、江淮汽车、海马

-

电动汽车

+关注

关注

156文章

12238浏览量

233044 -

锂电池

+关注

关注

260文章

8222浏览量

172661

原文标题:【大族激光•高工数说】2018年全球汽车动力锂电池出货量TOP10企业

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

锂电池、带电池产品出口清关UN38.3认证办理全流程

TCL电子2024年电视全球出货量增长近15%

2024年全球PC出货量温和增长

2024年TCL电视全球出货量同比增长14.8%

突破锂电池运输堡垒 UN38.3报告打通全球物流

全球PC出货量微弱回升

比克动力:全球圆柱锂电池行业领军者

朗凯威锂电池定制深度解析深蓝 L07 新能源汽车锂电池/电动汽车锂电池

软通动力旗下PC品牌出货量年增86%,领跑国内市场

磷酸铁锂电池逆袭:成本优势引领新能源汽车动力新篇章

2023年中国锂电铜箔出货量53.5万吨,同比增长27%

工商网监

工商网监

评论