五大主流元器件的分析预测

五大主流元器件的分析预测

分析预测

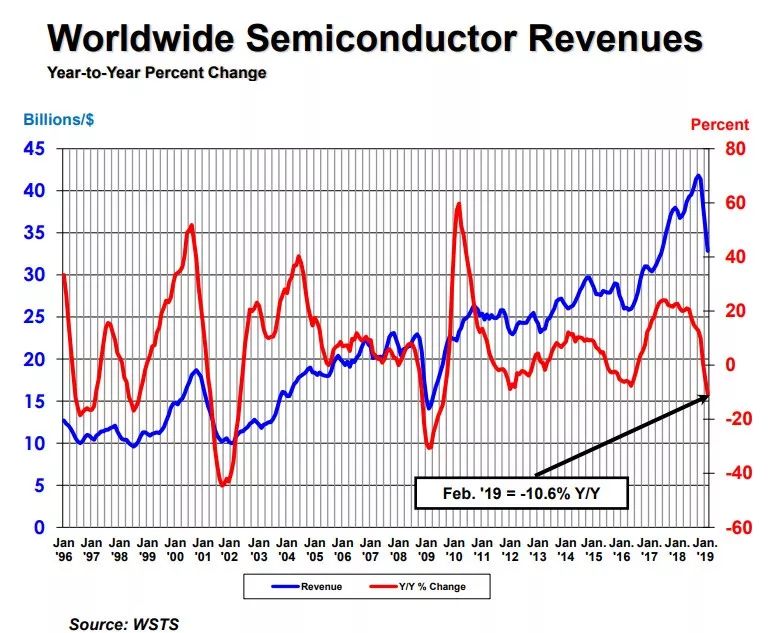

来自UBS、Morgan Stanley、WSTS、Semiconductor Intelligence等分析机构对2019年半导体市场预测分析看,大部分持负增长态度。

(截止目前各研究机构对2019年半导休市场增量的预测)

WSTS已将2019年全球半导体市场预期,调整至下降3.0%

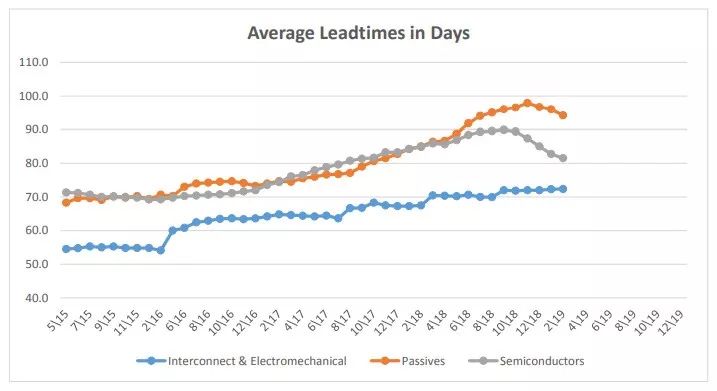

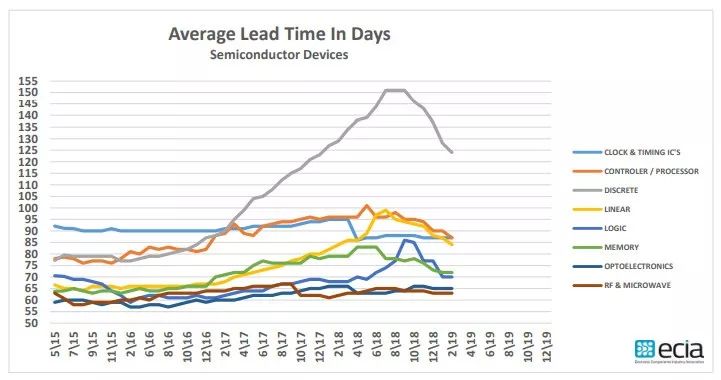

WSTS同时预计,在2019年,内存将下降14.2%,受供应提升与需求放缓共同影响,2019年一季度元器件交期显著下降,其中半导体产品交期下调最为明显。

(2019年2月元器件交期报告)

1

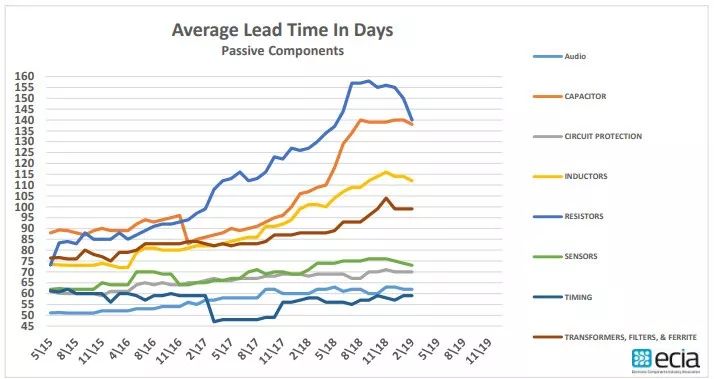

无源元件——价格波动可能来源于原材料

ECIA认为,在去年,无源元件特别是某些类型的电容器严重缺货。预计到2019年上半年,这些零部件的需求量仍将保持高位,并可能随着制造商产能的增加而进一步增加。

(2019年2月被动元器件交期报告)

市场分析公司Paumanok Publications, Inc.认为,在2019年, MLCC、片式电阻等批量生产部件的原材料供应不足,可能对其生产及价格产生影响。

2

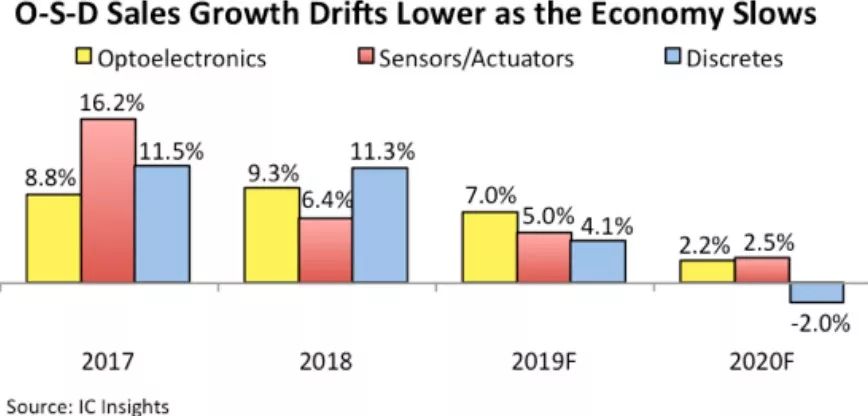

光电器件、传感器/执行器和分立器件:增长放缓,但仍将创下新销售记录

根据IC Insights最新的2019年光电、传感器/执行器以及分立半导体(统称为O-S-D器件)报告指出, O-S-D器件的销售总额在2018年增长强劲达9%创纪录824亿美元。报告同时预测,预计未来两年O-S-D的增长将回落,但光电、传感器/执行器和分立器件预计仍将连续第三年实现创纪录的高收入,销售总额在2019年将继续增长6%,达到创纪录的871亿美元。

3

IC Insights:分立器件交付周期缩短,预计全年ASP价格下降2%

ICInsights同时指出,受供应商增加产能和需求减弱共同影响,交期曾经在30周以上的分立半导体器件的交货期正在积极下调,价格也伴随市场出现调整。供应状况正在回暖,以利于买家。包括小信号晶体管、功率晶体管、二极管、整流器和晶闸管在内的分立器件的价格交期都有所调整。

(Source:ecia,2019年2月半导体器件交期报告)

4

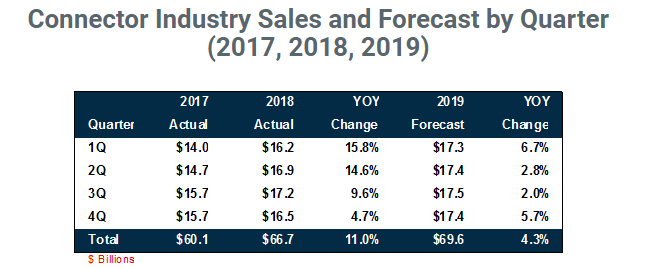

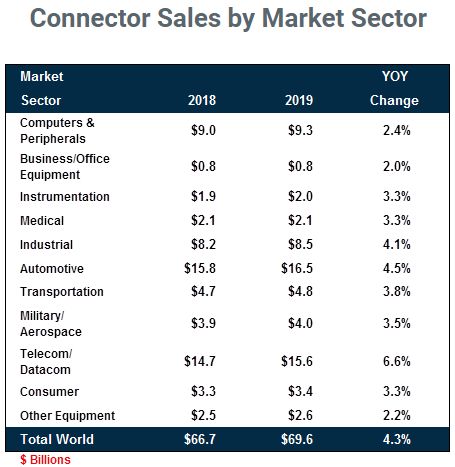

连接器:增速放缓,价格相对稳定,交期合理

Bishop&AssociatesInc.认为,连接器在2018年经历又一年增长11.0%之后,在2019年将稍作休息。预计2019年的收入将比上年增长4.3%,达到696亿美元。从区域角度来看,Bishop预计中国在2019年的增长率最高,为+6.3%,其次是亚太和北美。

Bishop认为,在2019年:

•连接器价格将相对稳定

•原材料成本将适度增加

•交货期合理

•工厂将满载

5

存储器:二季度价格将依据市场继续调整

DRAMeXchange:受惠需求回温及产能调节,第二季NAND Flash合约价跌幅略有收敛。

据集邦咨询半导体研究中心(DRAMeXchange)调查指出,受到服务器需求疲弱、智能手机换机周期延长、苹果新机销售不如预期等终端需求不佳冲击,2019年第一季各类NAND Flash产品合约价综合季跌幅近20%,是自2018年初NAND Flash转为供过于求以来跌幅最剧的一季。

DRAMeXchange预计第二季eMMC/UFS、SSD、Wafer等产品合约价仍将继续下跌,但跌幅相较第一季则是有所收敛,落在10~15%的水位。DRAMeXchange同时指出,受库存过高影响,DRAM第一季合约价跌幅持续扩大,整体均价已下跌逾20%。与第一季相似,跌幅最大的产品类别为PC与服务器内存,跌幅约两成。而行动式内存受惠于新机潮的拉货动能跌幅较小,约10~15%,预估DRAM均价在第二季将持续下跌近两成水位。

-

半导体

+关注

关注

334文章

27335浏览量

218427 -

元器件

+关注

关注

112文章

4714浏览量

92268

原文标题:第二季度五大主流元器件行情摘要

文章出处:【微信号:yikuyi-2000,微信公众号:易库易】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

“Datasheet5” 工程师元器件选型资料一网打尽

常见电子元器件有哪些

电子元器件如何进行封装测试?

AI PC元年,全球前五大PC厂商如何领跑?

Multisim各种元器件位置

开关电源(SMPS)中各个元器件损耗的计算和预测技术介绍

工商网监

工商网监

评论