欧普照明:2019Q1业绩符合预期,非经损益短期扰动,全年展望稳健

欧普照明:2019Q1业绩符合预期,非经损益短期扰动,全年展望稳健

公司2018年和19Q1经营持续稳健,符合预期,短期非经常性因素扰动影响归母、扣非利润,但全年展望业绩稳健。此外,公司各大渠道均维持较快增长,家居渠道“行商”效果显著,今年持续重点推进,将成为家居业务主要增长动能;流通渠道快速网罗门店,打造新渠道红利。照明市场竞争虽然激烈,但公司产品、技术、渠道等多重优势领先,长期市占率提升空间较大、确定性较强。

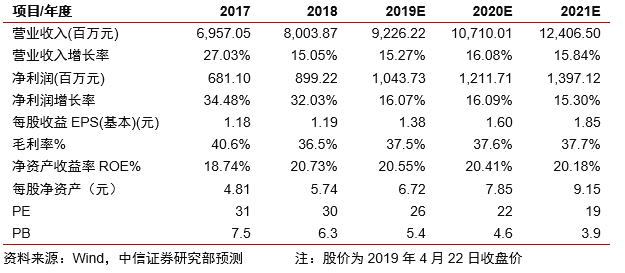

2019Q1业绩符合预期,非经损益短期扰动,全年展望稳健。2018Q4业绩基本符合此前业绩快报披露情况,详细内容请参照我们前期公司业绩快报点评。2019Q1实现收入16.6亿元,同比+12.2%,与去年Q4增速较为接近;实现归母净利润0.9亿元,同比+22.8%,扣非归母净利润0.4亿元,同比+10.7%,归母和扣非利润增速差异较大,主要因为当期非经常性损益较多,其中主要包括2600万政府补助和3000万理财收益。整体来看,公司业绩基本符合预期,全年非经常性损益项目预期稳健不会类似一季度大幅变动。

各渠道持续稳健增长,“行商”效果显著。分渠道来看,2019Q1公司四大渠道维持稳健增长,其中线下渠道约低个位数增长,环比2018Q4增速基本持平。公司去年重点推出“坐商”转“行商”,推行主动式营销,效果显著,10家试点门店7家同比增长超20%,大幅高于公司整体,2019年“行商”将持续是公司家居渠道经营重点;商照同比约+20%,增速环比18Q4小幅下滑,主要因为今年商照项目更多集中于Q2出货,届时增速环比或改善;电商同比约+30%,抢份额价格战恶化趋势暂缓,后续仍需密切跟踪行业价格动态;海外同比约+15%,环比下滑较多(18Q4+50%),主要受海外项目收入确认节奏影响,全年维持快速增长。

毛利率止跌回升,研发、营销投入继续强化。毛利率方面,公司毛利率18Q4约35%,达到底部位置,19Q1受益京东返利影响减弱触底回升至约36%,环比提升1pcts,预计二季度毛利率将继续维持稳健。公司18Q4销售费用率仅为17%,处于偏低水平,19Q1回升至22%,预计公司为提高资金使用效率,全年销售费用率仍将维持在20%以上。研发投入方面,18Q4研发费用率为6%,达到近期高位,主要是模具费用和智能控制投入影响所致,19Q1研发费用率回落至4%,预计后续将继续维持稳定。

定位泛“标品”,将以高性价比抢占行业高地。打造高性价比的泛“标品”仍将是公司长期重点经营策略,公司将继续通过模组化、柔性化等生产技术充分发挥规模效应优势,继续集中力量发展少数爆款装饰灯“标品”+传统标品(如吸顶灯、光源等),以低成本+高性价比抢占众多中小品牌的市场份额。目前公司天猫市占率已近10%,线下市占率水平仍低,预计公司未来将继续加大流通渠道投入,预计2019年有效网点数量将有较大幅增加,线下市占率提升的长期逻辑继续兑现,支撑公司业绩维持较快增长。

风险因素:地产景气度持续低迷;行业发生惨烈价格战;市场竞争格局变化。

投资建议。微幅调整公司2019/2020/2021年EPS预测至1.38/1.60/1.85元,对应26/22/19倍PE。公司是照明领域龙头,短期受地产影响家居销售承压,但产品、技术、渠道壁垒优势领先,长期市占率提升空间大,维持“买入”评级,继续推荐。

-

照明

+关注

关注

11文章

1637浏览量

133744 -

欧普

+关注

关注

0文章

22浏览量

11072

原文标题:欧普照明:经营符合预期,寻找增长新动能

文章出处:【微信号:citics_homeappliance,微信公众号:CITICS家电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

Arm 2026财年Q4营收超预期,AGI CPU成新增长引擎

英飞凌2026财年第二季度运营成果:营收38.12亿欧元 上调全年业绩指引

创维集团发布2025年全年业绩报告

云知声发布2025年全年业绩报告

这家上市企业Q4存储业绩大增,DRAM模组成第二主业

适用于汽车外部照明的DLP5531-Q1:技术解析与应用指南

适用于汽车外部照明的DLP5533A-Q1:高性能DMD芯片的技术解析

TPS99000S-Q1系统管理和照明控制器:汽车应用的理想之选

TPS99000 - Q1系统管理和照明控制器:技术详解与应用指南

DLP5531A-Q1:汽车外部照明的高性能DMD解决方案

探索DLP4621-Q1:汽车外部照明的高性能解决方案

评论