一季度亏损945万 玉龙股份抛售玉汉尧

一季度亏损945万 玉龙股份抛售玉汉尧

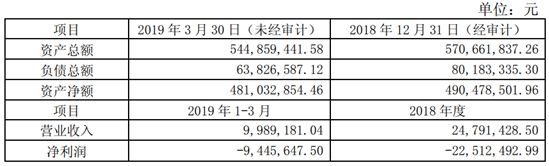

玉汉尧2019年第一季度营收998.9万元,净利亏损944.6万元;2018年实现营收2479.1万元,净利润亏损2251.2万元。

4月24日,玉龙股份(601028)公告称,拟将其持有的天津玉汉尧石墨烯储能材料科技有限公司33.34%股权转让给朗森汽车产业园开发有限公司,股权转让总价为 8.18亿元。

本次交易完成后,朗森公司将接替玉龙股份成为标的公司新股东。朗森公司将按其所持玉汉尧 33.34%股权及 66.67%表决权行使作为玉汉尧股东的权利,并履行相应的股东义务。

关于出售玉汉尧的原因,玉龙股份在公告中如是解释:

❶玉汉尧依托于中国航发北京航空材料研究院的技术平台,取得了前沿的石墨烯纳米片制备、分散和改性正极材料核心技术,逐步建立了核心技术壁垒,但新技术商业化应用过程较为艰难。

❷公司锂电材料业务尚处于业务前期培育阶段,在经营规模、产品链完整性等方面仍存在不足,面临着激烈的市场竞争。

❸公司自收购玉汉尧以来,全力推进各类客户的送样检测和市场开拓工作,但玉汉尧产品送样检测周期长于预期,市场开拓较慢。

❹2018年玉汉尧实现营收 2479万元,净利润为-2251万元,给上市公司2018 年业绩带来一定压力。

玉汉尧主打正极材料和石墨烯导电浆料。目前玉汉尧尚处于建设运营期,银川基地NCM523 与钴酸锂产能共计 3000 吨,天津基地导电浆料产能共计 3000 吨。根据玉汉尧规划,二期计划建设1.2万吨/年正极材料及5000吨石墨烯导电浆料项目。

玉汉尧全力推进各类客户的送样检测和市场开拓工作,部分产品已经实现批量供货。但随着 2018 年新能源汽车补贴退坡导致终端客户需求下滑、上游钴材料上涨较快等外在因素,玉汉尧客户开拓较慢、认证周期过长内部因素的叠加影响,实际运营情况仍未达预期。

如下表所示,玉汉尧2019年第一季度营收998.9万元,净利亏损944.6万元;2018年实现营收2479.1万元,净利润亏损2251.2万元。

尽管目前玉龙股份依然没有对外发布正式的2018年度财报,但从其披露的预报来看,玉汉尧对其影响不小。

经财务部门初步测算,预计玉龙股份2018 年年度归属于上市公司股东的净利润为 1510.5万元到 1846万元,同比减少 77%到 81%。受业务开拓未及预期以及原材料价格波动影响,报告期内玉汉尧经营亏损,影响归属于母公司净利润的金额约为 1000 万,同时玉龙股份关资产进行减值测试,拟计提资产减值准备 3800 万元到 4200 万元。

鉴于玉汉尧后续二期和三期项目建设资金需求较大,未来围绕锂电材料上下游产业链布局规划预计也会需要较多资金,这都将给玉龙股份带来持续资金投入压力及债务融资风险。另一方面,玉龙股份近年来的焊接钢管主业毛利也在下滑,业绩并不理想,已经无法负荷玉汉尧未来所带来的资金投入压力以及潜在风险。

基于此,实际上玉龙股份在去年第四季度已经开始停止向玉汉尧投入建设资金,玉汉尧的二期投建项目也因此搁浅。

此时,玉龙股份脱手玉汉尧对双方来说都是好事。短期来看,玉龙股份能够抛下锂电材料这块“包袱”,经营压力和财务压力有所缓解;对玉汉尧来说,不管是正极材料领域,还是导电浆料市场,当下正是这两大细分市场竞逐的关键期,另寻金主有利于其市场扩展,但接盘侠资本实力如何最终将决定其未来的命运。

-

石墨烯

+关注

关注

54文章

1583浏览量

80224 -

储能

+关注

关注

11文章

1740浏览量

33284

原文标题:【科达利•资本棱镜】Q1亏损945万 玉龙股份抛售玉汉尧

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

富士通发布2024财年第一季度财报

全球可穿戴腕带设备一季度出货量4120万台

理想汽车公布一季度财报 理想汽车一季度营收256亿 但净利润下跌

零跑汽车一季度营收34.86亿同比增长141.7% 合计交付33410辆

股神巴菲特一季度抛售惠普、苹果、雪佛龙及派拉蒙全球等公司股票

鸿海净利润同比增长72%,第一季度营收下降29%,明年运营优化计划出炉

华为重返中国第一,一季度智能手机出货量解读

工商网监

工商网监

评论