分享半导体的“那点事”!晶体管的诞生点亮集成电路

分享半导体的“那点事”!晶体管的诞生点亮集成电路

编者按:当前,中国经济进入调结构转型关键期,过去的钢筋水泥无法带来自主产业发展的主导权,中兴缺芯之痛,让国人不禁唏嘘,偌大的国家,居然连所有人都在使用的芯片都造不出来。与近邻韩国相比,我们在半导体行业落后了30年,80年代的韩国重金砸研发,搞出了存储器芯片,这两年经济复苏,存储器芯片价格翻番涨,韩国人从我们身上赚取了百亿美金利润,还有高通、博通、英特尔他们。每年,我们进口的芯片价值2000亿美金,和进口石油的规模差不多,这每年的2000亿美金进口额,是中国现代化的耻辱,是我们“钢筋水泥”粗放式发展的带来的苦果。

庆幸,政府与产业界人士已然决心改变现状。大基金二期已经成立,国内半导体产业正焕发出从未有之勃勃生机。半导体领域的创新创业正如火如荼展开,是挑战也是机遇。

值难得的历史性投资机遇之际,有幸与各位分享半导体的“那点事”。

1

在1947年12月23日,在美国贝尔实验室中,肖克莱(William Shockley)、巴丁(John Bardeen)和布拉顿(Walter Brattain)组成的研究小组,巴丁和布拉顿把两根触丝放在锗半导体晶片的表面上时。“电压增益100,功率增益40…… 实验演示日期1947年12月23日下午。”

布拉顿安耐心中的激动,记录下这历史的一刻。世界上第一只具备放大功能的晶体管诞生了。

从20世纪50代起,晶体管的出现开始逐渐替代真空电子管,人们就能用一个小巧的、消耗功率低的电子器件,来代替体积大、功率消耗大的电子管了。

晶体管的发明可以说是20世纪最重要的发明,也同时为之后集成电路的发明打下了“坚实的基础”,人类开始逐步踏入了飞速发展的电子时代。

1956年,肖克利、巴丁、布拉顿三人,因发明晶体管同时荣获诺贝尔物理学奖。

随着晶体管的在电子器件中的数量需求越来越多,晶体管之间的布线变得十分的复杂。同时在冷战时代的背景下,美国和苏联在航空上的竞争愈演愈烈,美国迫切的希望将各种设备小型化和集中化和苏联一决高下。

1955年,晶体管之父肖克利离开了贝尔实验室,在美国山景城建立了肖克利实验室,并且招揽到了八名盖世之才。由于后期和肖克利不和,八名天才离开肖克利的实验室并建立的著名的仙童半导体公司(Fairchild),而这八个人也就是传奇的“八叛逆”,其中包括提出摩尔定律的摩尔和风险投资巨头KPCB的创始人克莱纳等,Intel和AMD公司也是从中诞生出来的。

1958年7月24日,基尔比在工作笔记上写到:“由很多器件组成的极小的微型电路是可以在一块晶片上制作出来的。由电阻、电容、二极管和三极管组成的电路可以被集成在一块晶片上。之后基尔比不断尝试,在同年的8月28日,基尔比就完成了集成电路这一尝试。

于此同时,1959年1月底,仙童半导体的诺伊斯也有了集成电路的想法。诺伊斯曾是肖克利公司的技术负责人,仙童半导体著名的“叛逆八人帮”领袖。他的想法基于仙童创始人霍尼(Jean Hoerni)的平面工艺(Planner Process)和硅晶片上的扩散技术,同年2月提交了集成电路的专利申请书,但是强调了仙童的集成电路使用平面工艺来制造集成电路的。

在德州仪器的基尔比和仙童的诺伊斯几乎同时申请了集成电路的专利。TI公司和仙童公司进入了一个长达十年的专利诉讼之旅。最后法庭将集成电路的发明权授予了基尔比,内部连线技术专利授予了诺伊斯。

1966年,双方达成协议,承认对方享有部分集成电路发明专利权,其他任何生产集成电路的厂商,都要从TI和仙童取得授权。

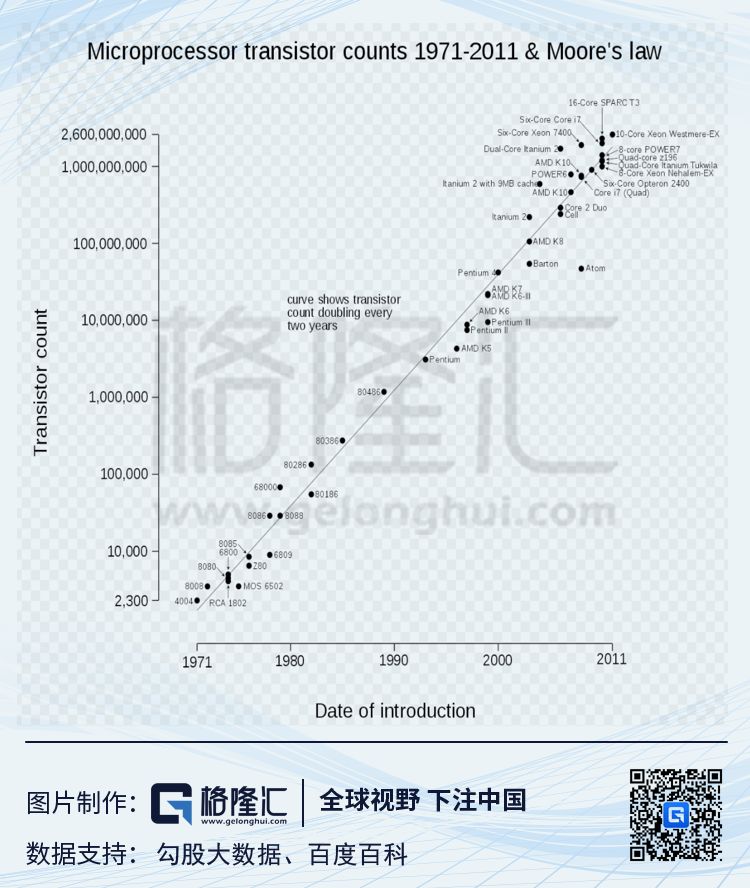

人类开始顺着摩尔定律,在集成电路的道理上前行着,一步步的不断提升晶体管的集成度。

而如今物理的极限已经开始让我们思考摩尔定律的极限在哪里?

2

全球半导体产业的大迁移

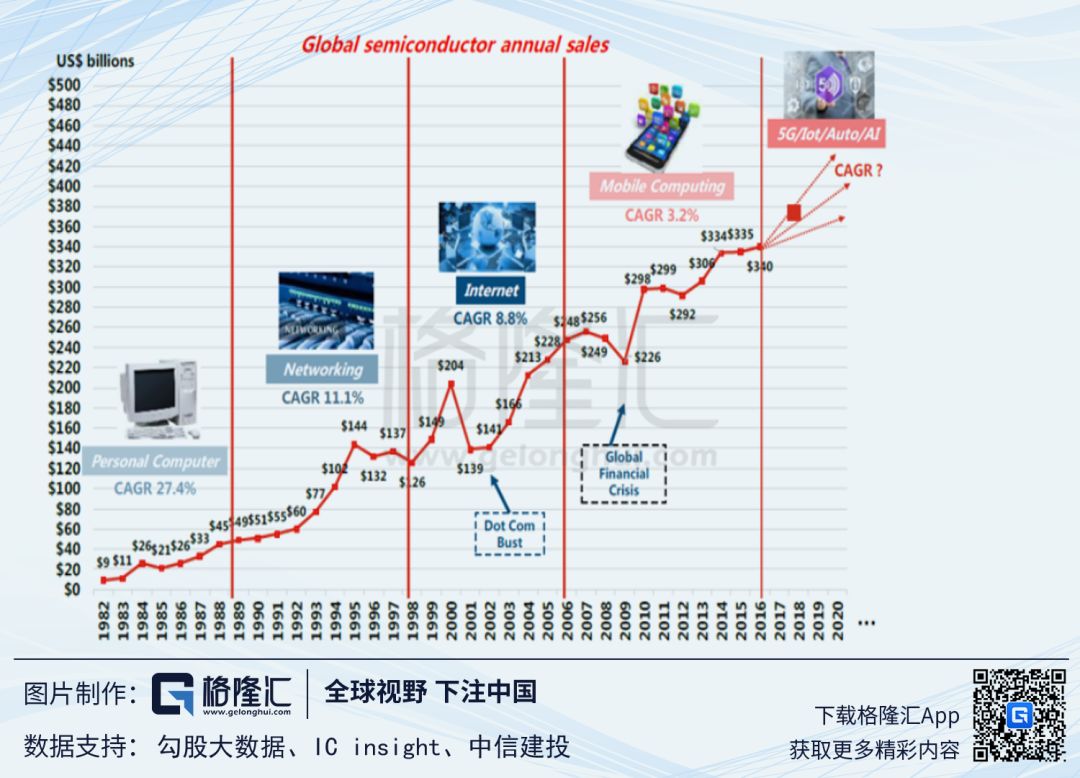

在摩尔定律提出之后,全球半导体行业需求受到电视、PC电脑和手机等各类电子产品的需求推动下,产量持续的攀升着。

半导体行业在经历长期发展以后,其下游的应用领域十分广泛,并且制作工序和技术的更新速度快。半导体产业经历了两次大规模性的全球产业转移,从美国到日本,再从美日转向韩台。

起源:美国,垂直整合模式(IDM模式)

半导体最初由美国发明制造,采用的是IDM(Integrated DeviceManufacturer,垂直器件制造)模式,即IC设计,制造,封装和测试等所有芯片生产环节都由一家公司独立完成。Intel公司可以说是典型的代表之一。

第一次大迁移:美国向日本转移,装配转移

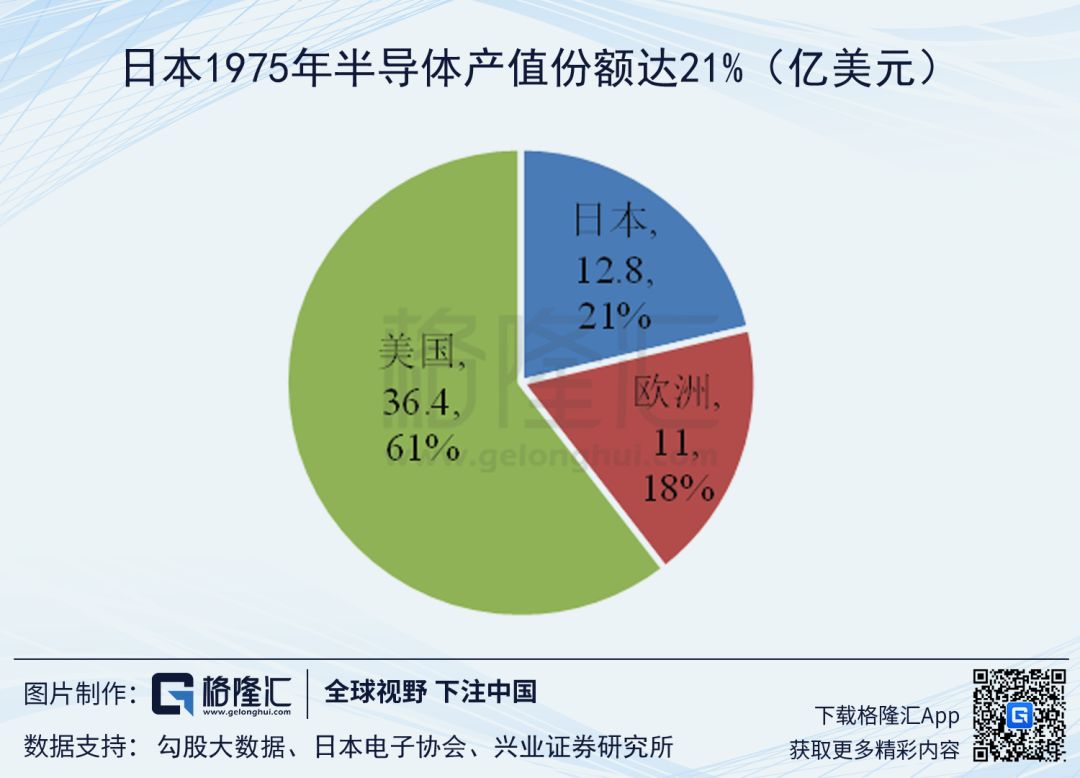

1970s,美国将装配产业转移到日本,日本从装配的技术开始全方面的学习美国的半导体技术,在美国的大力支持下。在1980s电子产业从家电进入到了PC时代,对于DRAM的需求迅速的提升,日本把握机会快速的反超了美国。诞生出了SONY,东芝等厂商。

第二次大迁移:美日向韩国、***地区转移,设计+晶圆代工模式产生

1990s,由于日本经济泡沫,缺乏持续投资的动力,存储产业开始转向了韩国;***地区也抓住机会开启了晶圆代工(Foundry)模式,帮助设计公司(Fabless)解决巨额投资晶圆制造产线的问题。IC设计和制造环节开始独立开来,设计公司不用在考虑昂贵的晶圆制造线的问题,而晶圆代工产专心的建设芯片代工厂,两者之间配合十分的完美。

半导体行业模型的改变是市场自有发展的结果,充分的调动全球的资源进行了合理的配置。

3

产业链分工明确

集成电路就是之前说讲述的,将晶体管、电阻、电容和电感等元件及布线互连一起,制作在一小块或几小块半导体晶片或介质基片上,然后封装在一个管壳内形成所需的相应功能。

其中集成电路就是我们通常所说的IC(integrated circuit)行业占据整个半导体市场的80%以上,所以一般我们也就将半导体行业认为是集成电路产业。

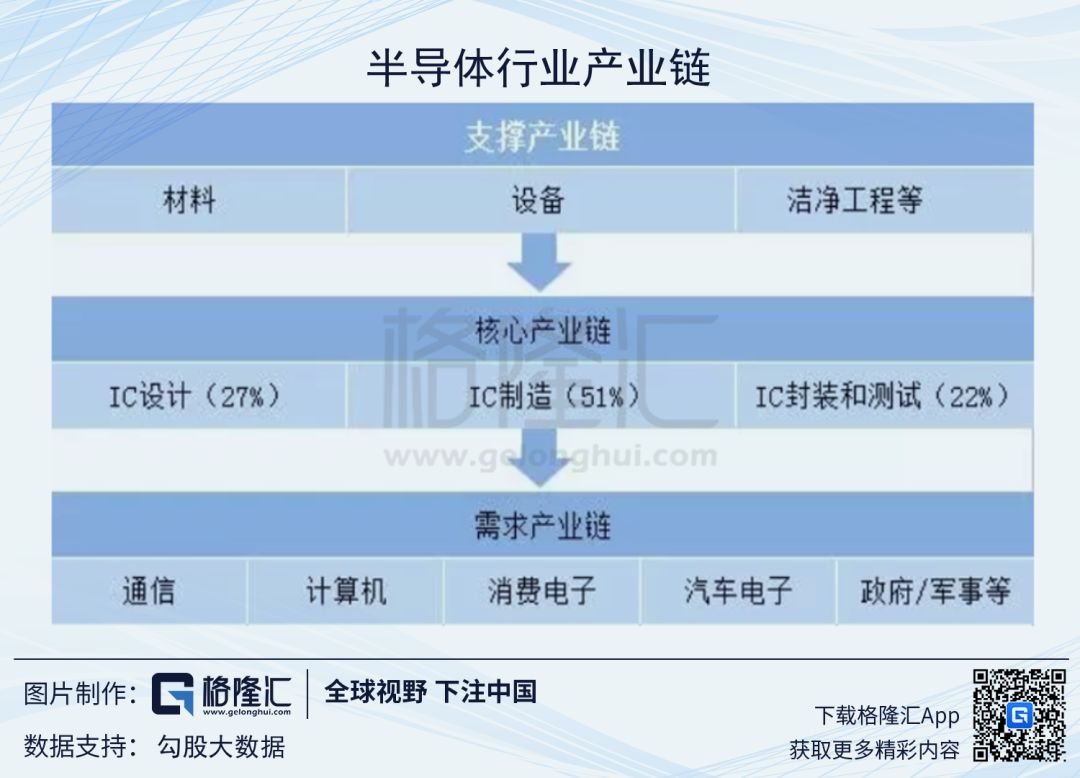

经过市场长期的发展,集成电路已经形成了清晰的产业链。

上游产业链:主要为原材料供应、设备的支撑型产业。

核心产业链:其中包括芯片的设计、制造和封装测试,也是最为半导体最为关注的一个环节。从全球产业链分布而言,芯片设计、晶圆制造和封装测试的收入约占产业链整体销售收入的 27%、 51%和 22%。

下游产业链:包含各个领域对于芯片的需求,包括通讯、消费电子和汽车电子等等。

核心产业链中最为关键的三大环节就是芯片设计、芯片制造和封装测试

1)芯片设计:这个就相当于建筑中的画设计图,需要精确的设计出逻辑、模块、门电路关系,布局布线。相当于要考虑如何在纳米级别的空间中设计各层的结构将保证大楼可以合理的运行。

2)芯片制造:在拿到芯片设计的设计图时,此时芯片制造发挥的作用就是讲设计图给现实化,开始根据设计图建造大楼。由于芯片生产过程极其复杂,工序繁琐,工艺要求极高,必须做到零差错,生产过程中不能受到外界的任何干扰。并且半导体设备非常昂贵,一座全新的晶圆厂的投入在十亿到百亿不等。

3)封装测试:晶圆工厂加工完毕后,送到专门的封装测试公司,进行切割封装,成品测试。将产品送回至芯片设计产品客户的手中。

4

中国:半导体第三次大转移的目的地

根据前两次半导体大转移的趋势来看,每一次的转移都是离不开两点重要的要素:

1、人力成本的驱动。韩国和***地区最初都是从芯片代工产业开始渗透,当时韩国和***地区的人力成本远远低于日本地区。目前中国大陆的人力市场也是远优于韩国和***地区。

2、电子行业新兴终端市场的兴起。日本家电市场的兴起促生了日本半导体业繁荣的时代,PC个人电脑的风靡将DRAM生产和晶圆代工带到了韩国和***地区。而智能手机的市场兴起给中国大陆地区的发展带来了绝佳的机会。

半导体技术的转移往往伴随着一定的滞后性。劳动密集型的环节往往转移的最快并且差距最小,像IC封测技术;而一些知识密集型的环节往往技术转移需要长时间来进行追赶,比如IC设计和IC制造环节。

无论是从电子行业终端的需求市场,还是从半导体整个行业来看的。中国目前正在积极的承接着半导体行业的趋势的大转移。

从下游的终端市场来看:

中国半导体需求急剧上升,主要受益于智能手机终端的兴起,大陆智能手机品牌在全球出货的份额持续上升。2018年大陆品牌的智能手机出货量达7.15亿部,而全球智能手机出货量为14.4亿部。大陆智能手机品牌的市场份额已经从2013年的31%提升到了2018年的50%,并且大陆品牌的手机的海外出货量仍然呈现一个较为强势的增长,尤其是在东南和新兴国家仍处于飞速上升的趋势,中国大陆已经成为全球智能手机最重要的生产地并且相关手机供应链配套齐全。

从需求来看:

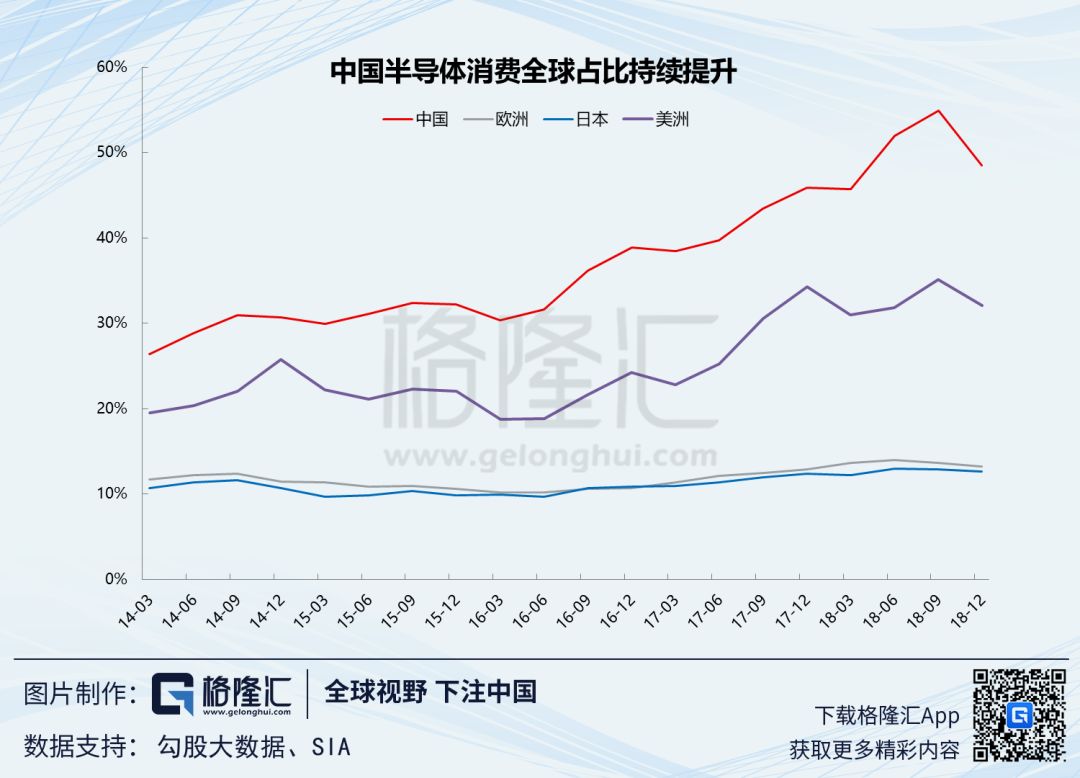

中国已经成为全球最重要的半导体消费市场。18年中国消费的半导体价值已经达到1500亿美元,占全球总量的34%,远超过了美国、欧洲和日本,成为全球最大的市场。从成长性来看,中国半导体市场同比增速持续高于全球。今年1月份中国半导体市场的同比增速略超20%,创下历史新高,且高出全球半导体市场增速将近7个百分点。

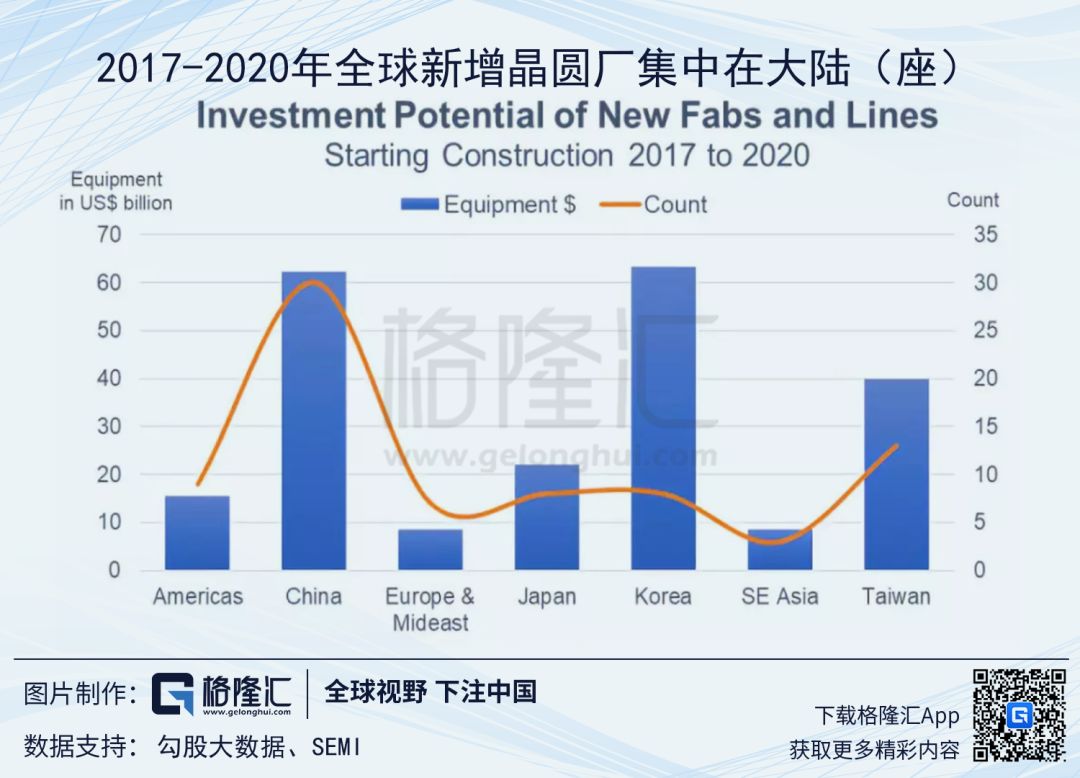

中国未来已经成为晶圆厂建设热地。根据SEMI预测,2017~2020年全球将有78座新的晶圆厂投入营运。中国大陆2017-2020年将有接近30座新的晶圆厂投入营运,投资额为620亿美元,投资额占全球晶圆厂投资额的28%,比韩国晶圆厂建设总投资额低10亿元。

5

国产化芯片加速奔跑

我国集成电路产业自给率不足,芯片产品高度依赖进口。我国作为全第一大的半导体消费市场,但由于芯片水平长期发展首先,导致我国芯片产业对外严重依赖,尤其是在高端芯片领域上几乎全部依赖于进口。

2018年我国集成电路自给率也仅仅为13.0%,在过去发展的十年呈现一个极度缓慢上升的态度。在电子需求端和劳动力等多方面的带动下,中国目前正处于半导体第三次大转移的黄金发展阶段。

特别是核心芯片自给率极低。我国计算机系统中的CPUMPU、通用电子统中的FPGA/EPLD和DSP、通信装备中的嵌入式MPU和DSP等各类芯片的国产化率极地,急需国内厂商支持发展。

中国半导体发展类似于“***地区+韩国”的双轨道发展版本。

1、首先学习***模式,大量的引入晶圆代工,同时实施“晶圆代工+封装测试”的战略增强产业链整体黏性。

2、学习韩国储存发展模型,由国家大基金引导,大力帮助中国储存行业发展,类似于当年韩国的三大财团联合模式,在逆周期中不断投资,利用自身雄厚的资金后盾。

整体来看半导体行业向中国开始了第三次转移,中国半导体产业也正在从劳动密集型向着资本密集型开始转变。

-

集成电路

+关注

关注

5388文章

11547浏览量

361834 -

半导体

+关注

关注

334文章

27367浏览量

218758 -

晶体管

+关注

关注

77文章

9693浏览量

138194

原文标题:为什么投资半导体,就是投资中国的未来?

文章出处:【微信号:iawbs2016,微信公众号:宽禁带半导体技术创新联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

晶体管电流放大器的原理 晶体管在功放电路中的应用实例

NMOS晶体管和PMOS晶体管的区别

CMOS晶体管的工作原理和结构

晶体管计算机的诞生和特点

芯片晶体管的深度和宽度有关系吗

晶体管电流的关系有哪些类型 晶体管的类型

PNP晶体管符号和结构 晶体管测试仪电路图

晶体管的分类与作用

晶体管和集成电路是什么关系?

什么是达林顿晶体管?达林顿晶体管的基本电路

工商网监

工商网监

评论