浅谈半导体投资以及发展前景

浅谈半导体投资以及发展前景

半导体投资都有哪些特点?

现如今,我们正在快速实现科幻小说里的构想。随着无人机、机器人、自动驾驶汽车、人工智能(AI)以及其他许多令人心驰神往的技术的发展,我们兴致高昂,认为未来的世界触手可及。然而,这所有的发明都离不开一项重要的技术——半导体。半导体或许并不像它所驱动的东西那样迷人,但它的发展对创新和技术的进步都至关重要。这也是“硅谷”名字的由来。

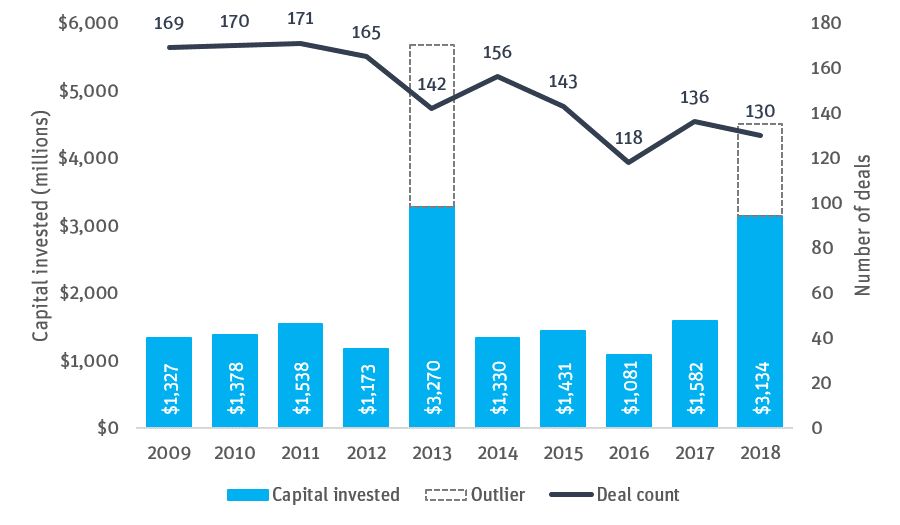

总体来看,尽管投资交易量在下降,但是投资于半导体的金额却在增加,这一趋势在大多数行业都存在。在这些交易中,美国占了多数,大约是2018年交易总额的一半以上,剩下的交易额由欧洲和亚洲瓜分。

全球半导体风险投资

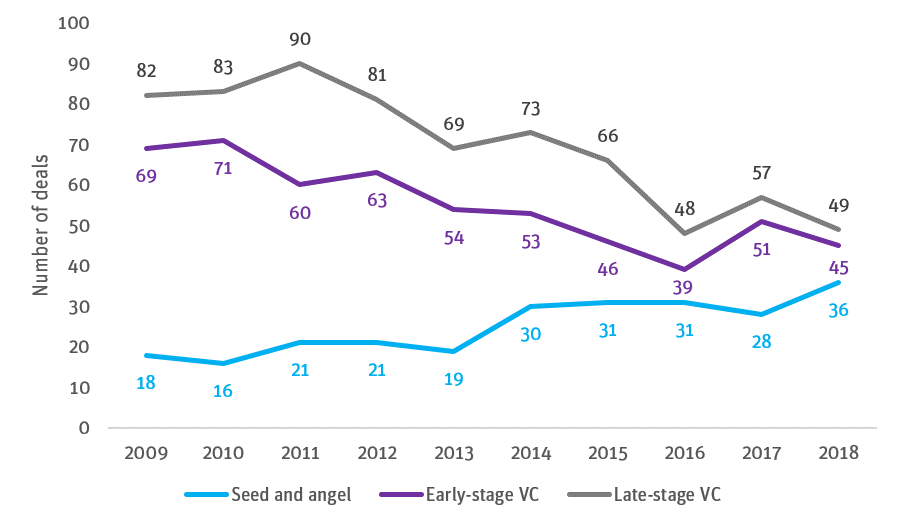

对这些交易量进行拆分,我们发现在天使轮和种子轮的投资阶段,成立了不少新公司。是什么推动了公司的形成和融资?首先,是人工智能芯片的热潮。其次,尽管物联网(IoT)和传感器筹集的资金少于人工智能芯片,但它们仍是主要的投资领域之一。总体来看,大型芯片公司的整合以及它们较慢的创新步伐,再加上上述前沿科技对新型芯片技术的需求,推动了近期半导体投资的上升。

首轮融资2018年回升

毫无疑问,过去10年的主要投资者是英特尔的企业风险投资(VC)部门——英特尔投资(Intel Capital)。其他顶级企业投资者包括三星(Samsung)、高通(Qualcomm)、微软(Microsoft)和应用材料(Applied Materials)。在机构方面,Walden、Eclipse Ventures、Lux Capital、New Enterprise Associates、Sutter Hill和Capital- E也进行了大量投资。有趣的是,软银(SoftBank)也开始投资该领域的公司。

“投资预计将从传统的风险投资转向战略投资者(英伟达、英特尔、博世、三星、阿里巴巴、软银和微软等),以及更多其它的金融集团(sovereign wealth、 family office、 crossover)。”

——大卫·克里默,毕马威会计师事务所(David Creamer, KPMG)

尽管美国占半导体交易的大多数,但前15家资金雄厚的初创企业来自多个国家:6家来自美国,6家来自中国,2家来自英国,1家来自韩国。此外,一些非传统投资者,如主权财富基金(sovereign wealth)、家族理财室(family office)和跨国公司(cross-overs),不仅投资于半导体企业,还投资于半导体生态系统的其它领域。

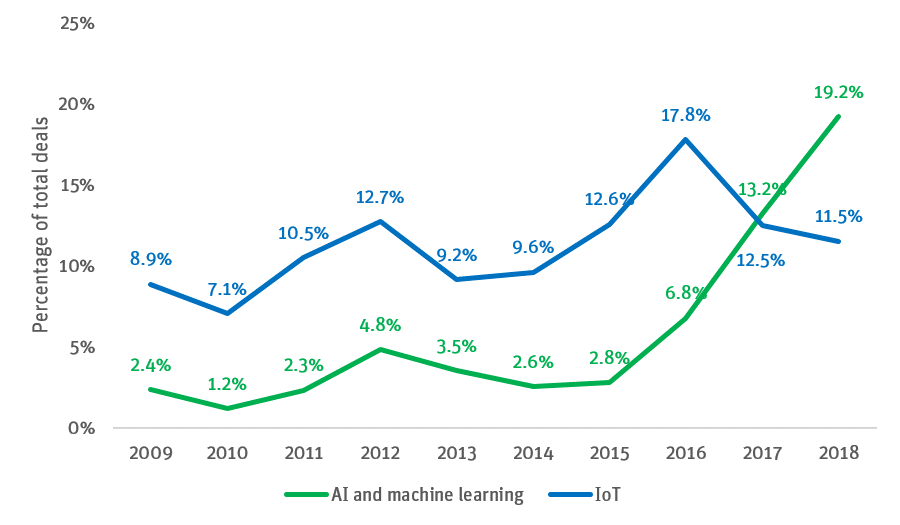

两个特定的半导体应用交易:物联网和人工智能

上图显示人工智能投资最近几年来迅猛增长,并且在2017年超过了物联网。“深度学习”推动了这种增长。2009年,半导体公司英伟达(Nvidia)推动了深度学习的爆炸式发展。当时该公司的图形处理单元被用于训练神经网络,这是“人工智能”和“机器学习”的基本技术。深度学习是最近大多数技术进步(机器人、数字助理和自动驾驶汽车)背后的驱动力。深度学习的应用在2011年和2012年开始升温,并在2012年迎来了第一个投资高峰。Wave Computing、Groq、Graphcore(英国)、Habana(以色列)、Mythic、Esperanto,、SambaNova和Cambricon(中国)等公司都筹集到了大量的资金。

“随着应用程序工作负载从软件循环到专用硬件,半导体的投资将持续增加。这一转变带来的经济和生产效益都是十分有意义的,许多行业的公司将继续在该领域投资。”——Justin Butler, Eclipse Ventures

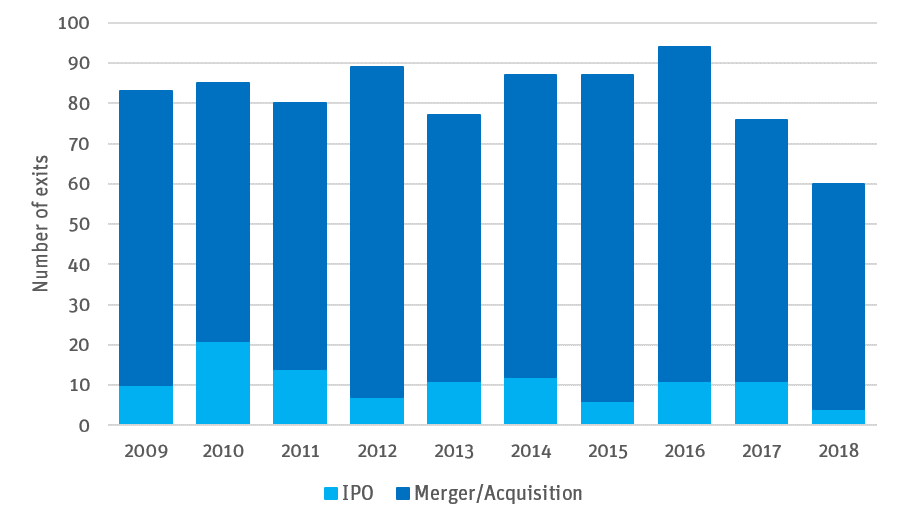

2016年,英特尔以4.08亿美元收购了Nervana Systems,在这笔交易完成时,该公司只筹集到了2400万美元的资金。Nervana Systems被收购的那一年(2016年)是出口最多的一年,此后出口数量逐渐下降。本世纪初由于缺乏新业务,目标客户群逐渐在降低。这一点也很容易理解,因为多数活动发生在早期,而后期公司的数量急剧下降。随着公司组建工作的加快,我们预计未来18至24个月将会有大量潜在客户。

半导体出口2018年创下新低

虽然企业已经成熟,但我们不会看到太多的退出活动。由于“食物链”顶端的整合,与10年前相比,大型半导体公司的数量很少。这意味着更少的公众收购者。具有讽刺意味的是,早期的合理融资部分是因为,那时缺少上市的半导体公司。因为投资者发现,大多数上市公司并不缺乏创新。并且,上市公司也不能偏离其核心产品太远,这意味着研发量子计算等高实验性芯片的工作最好由初创公司来完成。

这确实给投资者带来了一些难题,因为潜在收购方数量的减少意味着投资合适的公司、技术和应用变得更为重要。从积极的一面看,2000年中期到2010年中期缺乏早期融资,这表明,仅存的几家大型半导体上市公司在短期内有收购公司的愿望(和需求)。因此,尽管我们可能会看到并购活动略有上升,但在可预见的未来,IPO数量仍将保持在低位。

或许,由谷歌、Facebook、微软、苹果和亚马逊等公司开发的各种各样的技术——比如无人机、智能音箱、数字助理、自动驾驶汽车、虚拟现实和增强现实等等——其中一种或全部将成为下一波的收购浪潮。思科(Cisco)和其他OEM厂商也已经整合到半导体开发中,因此它们也可能成为收购浪潮中的一员。

我认为中国的收购活动不会有所增加。几年前,它们曾风靡一时,当时中国半导体公司的估值几乎是美国同行的两倍。但是,在美国外国投资委员会(CFIUS)和中国国家外汇管理局的共同作用下,这个估值正在迅速下降。众所周知,中国正在大量投资半导体,包括晶圆厂和设备。或许,如果贸易战缓和,跨境投资和收购将会增加,但我认为近期不会出现这种情况。

那么半导体和生态系统的未来将会怎样呢?

从技术的角度来看,我并不担心摩尔定律的终结。新技术——如芯片的3D堆叠、量子计算和紫外光刻,都可以推动半导体的创新和扩大其规模。我们预计,今年将有一批无晶圆厂氮化镓(GaN)企业筹集资金,重点放在电源管理和大功率射频放大器上。氮化镓技术的优势在于速度和功率,但在技术开发方面仍然存在问题。

在资金方面,我乐观地认为这种势头将继续下去。我预计,专注于半导体的企业和基金仍将领跑。传统的机构投资者也将涉足这一领域。唯一让人担忧的是海外对美国企业的投资。美国外国投资委员会(CFIUS)的新规定要求,几乎所有外国半导体投资都必须申请CFIUS批准。这可能会给融资过程增加几个月的时间。然而,我相信,大量的新应用程序将创造新的市场,吸引新的收购浪潮。

-

半导体

+关注

关注

334文章

27253浏览量

217930 -

机器人

+关注

关注

211文章

28366浏览量

206887 -

人工智能

+关注

关注

1791文章

47146浏览量

238119

原文标题:浅谈半导体投资那些事儿

文章出处:【微信号:TechSugar,微信公众号:TechSugar】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

医疗机器人的发展前景

光伏能源发展前景怎样

铠欣半导体获新投资,系半导体外延设备核心零部件研发商

晶通半导体获6000万Pre-A轮融资,加速氮化镓技术创新

国产FPGA的发展前景是什么?

喜讯 | MDD辰达半导体荣获蓝点奖“最具投资价值奖”

超级电容器的发展前景及应用

RISC-V在服务器方面应用与发展前景

RISC-V在服务器方面的应用与发展前景如何?刚毕业的学生才开始学来的及吗?

半导体发展的四个时代

pcie交换芯片的发展前景

半导体发展的四个时代

嵌入式系统发展前景?

集成电路的发展前景

浅谈节能隧道烘箱的发展前景

工商网监

工商网监

评论