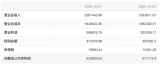

生益科技公布19Q1业绩:收入27.4亿元,同比减少3.3%

生益科技公布19Q1业绩:收入27.4亿元,同比减少3.3%

2019年1Q业绩符合预期

生益科技公布19Q1业绩:收入27.4亿元,同比减少3.3%;归母净利润2.5亿元,同比降低0.03%。覆铜板业务一季度较弱,主要为需求疲软,PCB业务增长良好。公司同时公布股权激励计划,彰显长期增长信心。

展望2019二季度和下半年,随着覆铜板价格的企稳,我们预期公司业绩有望逐季提升。随着5G推动下游通信PCB业务增长,我们认为生益作为主力高频覆铜板供应商,将长期受益,持续推荐。

发展趋势

成本趋稳+需求回暖,预期覆铜板价格全年保持稳定。去年四季度由于需求放缓加上原材料价格下降,生益的覆铜板单价下降较大,导致盈利能力受到一定影响,今年一季度原材料成本企稳,覆铜板价格结束下跌。我们预期覆铜板价格全年保持稳定,源于上游原材料结束下降趋势,需求也有望在二季度和下半年逐季回暖。

高频覆铜板进展良好,二季度后有望逐步放量:公司南通厂高频产品主要应用在通讯基站。受5G建设进程的推动,我们预计公司有望获得大客户更多的市场份额和需求,替代美国Rogers的高频产品。我们预计,此新产品将在2019全年为公司带来约5000万元左右的收入增量,并将在2020年后持续增加业绩贡献。

5G推动消费电子、IoT家电、汽车电子需求转好。我们认为随着5G推动多个应用需求,包括基站、天线、个人移动终端、数据中心、处理器、芯片封装、智能制造、车联网以及新能源汽车等方向将驱动下一轮电子行业的增长,公司积极布局5G,有望在这些前沿领域取得领先,持续看好。

声明:本文内容及配图由入驻作者撰写或者入驻合作网站授权转载。文章观点仅代表作者本人,不代表电子发烧友网立场。文章及其配图仅供工程师学习之用,如有内容侵权或者其他违规问题,请联系本站处理。

举报投诉

-

科技

+关注

关注

3文章

1601浏览量

33199

原文标题:生益科技:公布19年Q1业绩,PCB业务增长良好

文章出处:【微信号:pcbworld,微信公众号:PCBworld】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

小米上半年智能电动汽车等创新业务收入64亿元

小米集团近日公布的2024年中报数据显示,公司在上半年展现出强劲的增长势头,多项业绩指标均实现显著提升。报告期内,小米集团总收入达到1643.95亿元,较去年同期增长了29.6%,利润

佰维存储业绩预增显著,上半年营收预计超30亿元

近日,佰维存储发布了其2024年上半年的业绩预告,展现出强劲的增长势头。根据公告,公司预计上半年将实现营业收入在31亿元至37亿元之间,同比

阿里宣布派发约40亿美元股息 财报显示AI相关收入实现三位数同比增长

阿里宣布派发约40亿美元股息 财报显示AI相关收入实现三位数同比增长 日前,阿里巴巴集团发布了2024财年Q4及全年业绩数据;财报显示阿里

华为2023年实现全球销售收入7042亿元

华为发布了2023年年度报告,整体业绩稳健,符合预期。该年,华为全球销售收入达到7042亿元人民币,净利润高达870亿元。在各项业务中,ICT基础设施业务销售

比亚迪Q1净利润45.7亿 同比增加10.62%

比亚迪Q1净利润45.7亿 同比增加10.62% 很多企业的一季陆续披露,电子行业很多表现都非常亮眼,我们先看看几家车企公布的数据: 比亚迪股份:一季度净利润45.69

中微公司2024年Q1营收增长31.23%,但净利下滑9.53%

中微公司公布其2024年第一季度业绩报告,营业收入达16.05亿元人民币,同比上涨31.23%,归属于上市公司股东的净利润为2.49

长安汽车2023年营业收入1512.98亿元,同比增长24.78%

4月17日,长安汽车公布的2023年度报告显示,该公司在2023年实现了营收1512.98亿元,同比增长24.78%;净利润达到了113.27亿元,

中航光电发布2023业绩快报:年净利33亿 同比增长22%

中航光电(002179)发布业绩快报,公司2023年1-12月实现营业收入200.72亿元,同比增长26.73%;归属于上市公司股东的净利润

小米集团2023年收入2710亿元

小米集团近期公布了其2023年第四季度及全年业绩报告,展现出了稳健而坚实的经营态势。据报告显示,小米集团第四季度收入达到了732.44亿元人民币,同

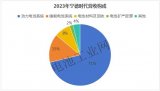

宁德时代发布2023年年报:营业收入首次突破4000亿元大关!

年报显示,公司营业收入首次突破4000亿元大关,达4009亿元,同比增长 22.01%;归母净利润为441亿元,

鹏鼎控股2月合并营业收入为17.611亿元 同比减少16.66%

鹏鼎控股3月6日公告,公司2024年2月合并营业收入为17.611亿元,较去年同期的合并营业收入减少16.66%。

晶合集成:营业收入约72.44亿元 同比减少93.1%!

2月26日消息,晶合集成今日发布2023年年度业绩快报,营业收入约72.44亿元,归属于上市公司股东的净利润约2.1亿元,同比

腾景科技2023年业绩下滑,归母净利润同比下降28.34%

在2023年2月21日,腾景科技公布了其2023财年的业绩报告。该报告显示,腾景科技本年度实现营业总收入33991.14亿元人民币,同比增

营收278.48亿元 ams OSRAM公布2023财年Q4及全年业绩

近日,ams OSRAM公布了2023财年Q4及全年业绩。ams OSRAM第四季度营收稳健,达到9.08亿欧元,2023财年营收为35.9亿

亏损超22亿元?国内规模最大的MEMS传感器芯片代工企业今日发布业绩预告!营收或超53亿元!

53.25 亿元,与上年同期相比增加约 7.19 亿元,同比增长约 15.60%。预计 2023 年度主营业务收入约为 49.04 亿元,

工商网监

工商网监

评论