对科沃斯和石头世纪这两个标杆性企业,做一些对比分析

对科沃斯和石头世纪这两个标杆性企业,做一些对比分析

过去一年多时间一直在持续研究扫地机行业。作为在机器人领域为数不多有量的应用,扫地机器人平台承载了很多新技术的落地,比如惯导、激光雷达、VSLAM、路径规划、语音/视觉识别、通讯、无刷电机/控制、底盘技术等,很值得去深入理解各项技术在智能家居特定场景中的应用约束条件及潜力。本文主要是对科沃斯和石头世纪这两个标杆性企业,做一些对比分析。

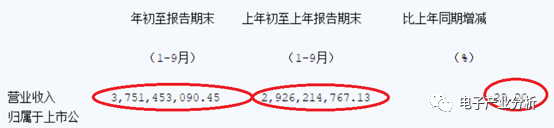

科沃斯成立于1998年,刚开始主要为小家电清洁类的品牌商代工,直到2009年才推出第一款扫地机器人地宝系列。公司2017年的营收为45.5亿元,2018年的财务数据还没有公开,按照前三季度的营收看,营收的增长还是比较快的。

从去年科沃斯提供的招股说明书来看,到2017年底清洁类小家电业务还是占有30%的营收,而服务机器人已经占有70%的份额。公司清洁类小家电业务对优罗普洛、科创实业等国外知名厂商的销售较为集中,过去三年占营收的34.03%、31.14%、26.84%。公司在服务机器人的主要产品为“Ecovacs 科沃斯”品牌家庭服务机器人,包括扫地机器人地宝系列,擦窗机器人窗宝系列、空气净化机器人沁宝系列以及融合了多项功能的管家机器人Unibot等。地宝系列扫地机由随机类的地宝5系6系7系8系,向惯导、激光、视觉的全局规划类的9系、DE、DB、DG、DJ、DN系不断演进,整个产品线的Roadmap还是很清晰的,可惜无法得到过去几年各个产品销量的具体数据。

从销售区域来看,国内国外几乎各占一半,但是国内市场主要以销售服务机器人为主,而国外是以销售清洁类小家电(为国外品牌商代工)。所以尽快地把服务机器人推到全球市场,可能是未来保持增长的关键策略,但需要在品牌、专利、渠道等方面做更多的功课。

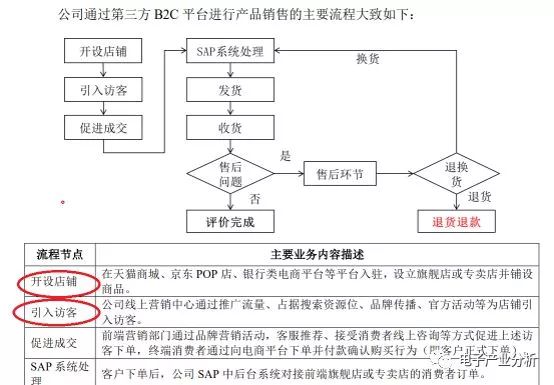

值得注意的是,服务机器人这块业务,很大部分来自线上的销售,而不是依赖于传统的销售渠道。国内电子商务的发展,带动了服务机器人作为新品类的销售。公司线上销售收入主要通过天猫商城、京东等第三方电商平台实现。2015、2016、2017年,公司通过天猫商城实现销售占营收比重27.28%、25.46%和19.7%。

这里线上B2C平台的销售模式如下图所示,公司在线上电商平台上开设店铺。而所谓的电商平台入仓模式,是指公司委托第三方物流公司将商品发往电商平台的仓库,由电商平台负责产品推广、订单管理及后续的物流配送。消费者直接从电商平台下单并付款,公司则按照与电商平台所签署的合同约定来发货、收款。

石头世纪是小米系生态链企业,是2014年才成立的新创公司,截止到2018年底,公司员工324人,以研发人员为主,公司没有工厂,所以相对科沃斯来说,石头世纪是采用很轻的商业模式。小米同时作为公司的客户、分销渠道和股东,最近三年公司与小米交易金额占公司主营业务收入的比重,分别为100%、90.36%和50.17%,可以说依赖度虽仍然很大,但是在下降。2017年科沃斯在服务机器人板块的销售额约30亿元,而石头在很短的时间内,就达到了科沃斯的体量,2018年的营收达到30.5亿元,净利润为3.08亿元,从净利润总和来说也已经同处同一水平(科沃斯2018年前三季度的净利润为2.87亿)。值得注意的是石头在线下也有不错的销售量,对比科沃斯线上线下销售的比例,是很类似的(~线上70%,线下30%)。

石头主要产品为小米定制品牌“米家智能扫地机器人”,以及自有品牌“石头智能扫地机器人”和“小瓦智能扫地机器人”,售价分别为1699元、2499元和999元。从品类来讲,石头是典型的单品爆款思路,主要以激光雷达扫地机为主。激光雷达扫地机这两年在国内能快速上量,有赖于石头的引领示范作用。

对比科沃斯2017年服务机器人的销售量(约330万台),营收为28.7亿;石头2018年达到了212万台,带来的营收为30.5亿,石头的平均单价显然更高。(但科沃斯还有其他业务)

科沃斯数据:

在投资者交流会上,科沃斯董事长钱东奇表示,家庭服务机器人业务将实施机器人化、互联网化、国际化三大战略。将逐步实现家庭服务机器人从“工具型”向“管家型”再到“伴侣型”的迭代发展。很多人都把扫地机作为智能家居的重要入口,但是此入口的作用有多大,目前仍然不确定。起码从产品线的布局来看,科沃斯在往这个方向走的趋势更明显,而石头其实还是要依赖于小米整个的家庭IoT策略的,起码从公司自身来说相对单薄一些。另外的问题,科沃斯和石头之外,其他有多少品牌销量能够快速起量,是否会有一些新品牌出现,未来市场集中度如何,还不得而知。

-

服务机器人

+关注

关注

9文章

578浏览量

52533 -

科沃斯

+关注

关注

2文章

102浏览量

10559

原文标题:【市场】科沃斯与石头世纪对比

文章出处:【微信号:TechSugar,微信公众号:TechSugar】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

RoCE与IB对比分析(二):功能应用篇

工商网监

工商网监

评论