关于Q1动力电池装机电量的解析

关于Q1动力电池装机电量的解析

摘要

一季度国内动力电池市场表现良好,市场集中度依然较高。

尽管新补贴政策短期内对新能源汽车市场冲击较大,但一季度国内动力电池装机电量情况依然可观,呈现持续增长态势。

高工产业研究院(GGII)通过最新发布的《动力电池字段数据库》统计显示,2019年第一季度我国新能源汽车生产约26.2万辆,同比增长85%,动力电池装机总电量约12.32GWh,同比增长179%。

具体来看,1月动力电池装机总电量约4.98GWh,同比增长281%,新年首月迎来高增长;2月动力电池装机总电量约2.24GWh,同比增长118%,装机总电量与上月相比下降一半,但同比增速依然乐观;3月动力电池装机总电量约5.09GWh,同比增长145%,环比增长127%。

随着2019年补贴政策的落地,过渡期期间各车企纷纷抢装将带动动力电池装机量出现小高峰值。

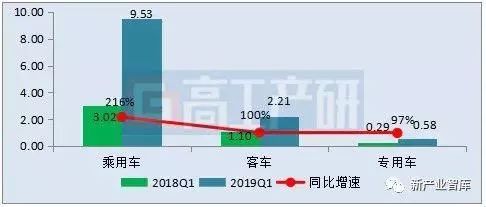

从车辆细分类别来看,2019年第一季度新能源乘用车电池装机电量约9.53GWh,同比增长216%;客车电池装机电量约2.21GWh,同比增长100%;专用车电池装机电量约0.58GWh,同比增长97%。

很显然,新能源乘用车依然是拉动动力电池装机电量增长的主力,在一季度首补贴政策调整影响较小。补贴过渡期结束以后,新能源乘用车市场或将发生变化,拉动电池装机的主要集中在中长续航里程的新能源上。

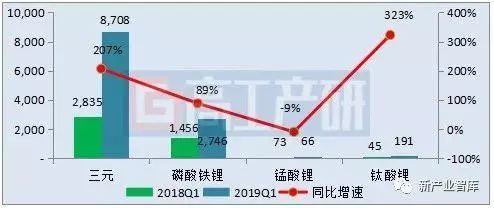

从不同电池类型来看,2019年第一季度磷酸铁锂电池装机电量约2.75GWh,同比增长89%;三元电池装机电量约8.71GWh,同比增长207%;钛酸锂电池装机电量约191MWh,同比增长323%;锰酸锂电池装机电量约66MWh,同比下降9%。

在电池类型方面,三元电池依然占据市场主流,主要受新能源乘用车市场增长带动。磷酸铁锂电池市场开始回暖,随着新补贴政策的实行,磷酸铁锂电池或将在微型电动车或部分中高端新能源乘用车型上重现生机,从而带动磷酸铁锂装机电量增长。值得注意的是,钛酸锂电池中一季度迎来爆发式增长,主要是银隆新能源生产电新能源客车销量大增,带动钛酸锂装机电量猛增。

从不同电池形状来看,2019年第一季度方形电池装机电量约10.05GWh,同比增长204%;软包电池装机电量约1.22GWh,同比增长207%;圆柱电池装机电量约1.04GWh,同比增长48%。

在电池形状方面,方形电池受头部企业装机电量增长带动,成为最大的装机势力。而软包电池的装机增长幅度最大,表明软包电池受市场的关注度进一步升温,多家软包电池企业挺进单月动力电池装机电量排名前十。

而圆柱电池装机电量虽有增长但幅度较小,这也可以看出圆柱电池在新能源汽车领域的应用正在减少。当前已有多家圆柱电池企业开始退出动力电池市场,转战数码,小动力和电动自行车等细分市场。

GGII统计显示,2019年第一季度三元动力电池装机总电量约8.90GWh,同比增长214%。装机总电量排名前十的动力电池企业为宁德时代,比亚迪,孚能科技,比克电池,力神电池,中航锂电,多氟多,卡耐新能源,捷威动力,桑顿新能源。

其中,多氟多、卡耐新能源、天津捷威、桑顿新能源三元动力电池装机总电量同比增速均高达百倍,可见三元动力电池快速放量。

2019年第一季度磷酸铁锂动力电池装机总电量约2.75GWh,同比增长89%。装机总电量排名前十动力电池企业为宁德时代,比亚迪,国轩高科,亿纬锂能,安驰科技,力神电池,国能电池,天弋能源,中航锂电,亿鹏能源。

总体来看,一季度国内动力电池市场表现良好,市场集中度依然较高。但细分领域的动力电池装机排名变化较大。二季度首新能源汽车补贴过渡期,过渡期内新能源汽车所能享受的补贴金额大幅下滑,这意味着新能源汽车整车成本或售价将大幅提升,从而对动力电池企业提出极大的降成本压力,动力电池售价将被进一步压缩。

在此情况之下,动力电池企业一方面要进一步降低成本,另一方面也要对市场和客户结构进行优化,选择优质客户进行合作,同时开拓新的市场领域,从而在激烈的市场竞争中脱颖而出。

-

动力电池

+关注

关注

113文章

4536浏览量

77673 -

新能源汽车

+关注

关注

141文章

10545浏览量

99535

原文标题:【诚捷智能•高工评锂】GGII:Q1动力电池装机电量解析

文章出处:【微信号:weixin-gg-lb,微信公众号:高工锂电】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

回收动力电池,动力电池回收,全国动力电池回收,动力电池高价回收,回收软包动力电池

1月夺得动力电池装机量第6名 微宏动力牛在哪?

电池装机电量排名变化直观的反映了动力电池市场竞争的变迁

动力电池装机总电量TOP20排名,中国动力电池市场主要存在哪些问题?

盘点2018 比克电池排名圆柱动力电池装机总电量第一名

装机总电量排名前十动力电池企业合计约5.17GWh,占整体的87%

2019年1月动力电池装机总电量约4.98GWh,同比增长281%

2019Q1磷酸铁锂动力电池装机总电量TOP10企业

2019Q1三元动力电池装机总电量TOP10企业

比亚迪发布了2019年3月销量快报,3月储能电池及新能源汽车动力电池装机总量约为1.646GWh

2019Q1软包动力电池装机总电量TOP10企业

工商网监

工商网监

评论