苹果200大供应商盘点:中国占40家首超日本位列全球第二

苹果200大供应商盘点:中国占40家首超日本位列全球第二

01

先来看下苹果2019年全球200大供应商势力的变化。

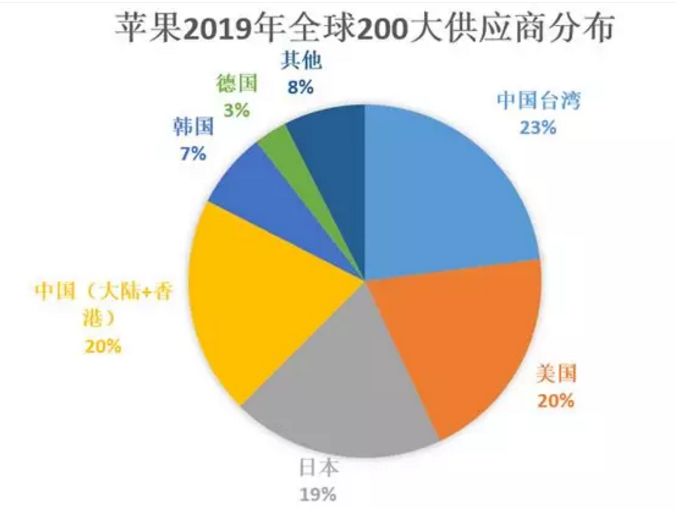

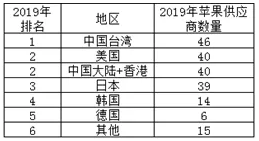

2019年全球200大供应商中,来自中国***的供应商数量依然最多,为46家,排在全球第一位;

来自美国的供应商数量为40家,排在全球第二位;

来自中国大陆的有30家+中国香港的有10家,合计40家公司,在2019年首度超过日本,和美国一起并列全球第二位,占到了苹果全球供应商数量的20%。

来自日本的供应商数量为39家,排在全球第三位;来自韩国的供应商有14家,排在全球第四位。

可以看到,中国(包括香港)+中国***+美国+日本+韩国就有179家供应商,其他所有国家加起来的供应商数量只有21家,所以苹果供应链其实是高度集中在5个经济体的。如果单看东亚的话,中日韩台的苹果供应商数量占了全球的69.5%。

剩余的21家供应商分布为:德国6家;新加坡和荷兰都是3家;芬兰和奥地利都是2家;比利时,沙特,瑞士,加拿大,英国各1家。

02

与2018年比较,发生了什么变化?

2019年有25家供应商新入围,相应的有25家供应商被淘汰。

下图是25家新入围的公司名单:5家来自中国香港,4家来自中国大陆,总共9家新入围公司数量排名第一;美国新入围公司排第二5家;然后是韩国,中国***和日本都是新增3家,荷兰和加拿大各1家。非常显然中国是其中的赢家,中国大陆+香港新入围公司数量达到了9家。

落选的25家供应商中,***有8家供应商落选,日本也有8家落选,落选数量并列排在第一;美国有5家出局,中国香港有2家(华彩印刷,英诚实业)出局;中国大陆只有1家企业落选,那就是深圳恒铭达;另外还有1家英国公司出局。

因此总的来说,在2019年全球200大供应商里面,中国大陆公司数量增加了3家+中国香港公司数量增加了3家;合计达到了6家。中国公司总数从2018年的34家增加到了2019年的40家,而同时日本供应商数量从2018年的44家减少到了2019年的39家,导致中日上游供应商数量历史上首次发生了逆转,中国以40家的数量超过了日本的39家。

另外除了中国,第二个赢家是韩国,其入围公司数量从2018年的11家增加到了2019年的14家,增加了3家;荷兰和加拿大各增加了1家;美国公司数量不变。

淘汰的供应商中三个地区的供应商数量减少了,主要是***和日本。***公司数量减少了5家;日本公司数量减少了5家;英国公司数量减少了1家。具体见下表。

总的来说,在上游的电子产业链,中韩崛起尤其是中国公司崛起的势头和趋势并没有改变,而对应的是失去了本土强势消费电子品牌的日本和***,其上游电子产业链进一步走向衰落。

另外值得注意的是,去年就已经在200大供应商榜单上的中国公司,他们中相当大一部分实现了给苹果供货工厂数量的增加。科森科技的工厂数量增加了一家,其2018年入围的2家位于江苏昆山和江苏东台的工厂,2019年在江苏昆山又增加了一家工厂。

欧菲光工厂由2家变成了4家,3家在江西南昌,1家在广州市,增加的2家工厂都位于南昌。欧菲光是做摄像头模组,指纹识别模组和ipad的触控面板。

深圳富诚达的工厂由1家变成了2家,增加了东莞工厂,还有一家工厂在深圳。

信维通信给苹果供货的工厂数量由2家增加为4家(深圳2家,北京1家,广州1家),增加的2家工厂分别位于深圳和广州。

东山精密的工厂数量由4家增加到了5家(1家在江苏盐城,4家在江苏苏州),增加了1家位于江苏盐城的工厂等。另外是我国长电科技公司,这是做半导体封装的企业,总体技术含量较高。

03

下面来看下苹果200大供应商的全球工厂布局变化情况。

为什么要整理工厂所在地的变化情况,是因为中美贸易战2018年3月爆发以来,出现了一些新闻和担忧,就是苹果的供应链会不会因此而外迁。已经出现的新闻就有:

有***公司把工厂的产能和产量回迁到***本岛,而且大批***企业都表达了应对中美贸易战可能的威胁,进行分散产能规避的情况。***方面显然也看到了这个机遇,例如2019年3月5日,***行政院政务委员就说,回台设厂的就包括智邦、广达在内等10余家,投资金额累计有300亿元,当然注意这些厂不一定是苹果供应链。

中国大陆公司去越南设厂,最为典型的新闻就是根据《日本经济新闻》2018年10月13日取得的资讯,中国大陆组装苹果无线耳机AirPods的歌尔声学(GoerTek)打算把AirPods产线移至越南。中国歌尔声学公司已成为第1家证实计划把产线移出中国的苹果主要设备供应商。

富士康在越南和印度设厂,开始生产iphone。

以上的新闻连起来看,会让人不免对中国的产业链外移产生一些担忧。虽然从全球电子品牌整体格局来看,中系电子品牌份额在迅速上升,也就是说“即使苹果供应链开始出现了撤出中国的迹象,但是也能通过中国系品牌的崛起带动本土供应链发展而得到弥补”。

因为中国的电子供应链企业,天然的在中国系品牌的供应体系中占有更高的份额,反过来说,中国品牌更喜欢从中国本土供应商和本土工厂进行采购,这也是世界各国共有的情况。

但是即使如此,在研究全球电子产业链格局的时候,作为全球第一大电子品牌的苹果公司供应链,仍然是研究价值最高的,来看下,苹果的供应链是否真的在撤出中国。

先看工厂的部分,工厂是制造的中心,从工厂分布情况,也可以看出产业链的转移情况。

一、在过去的一年,苹果供应链中国工厂数量和占比均增加明显。

尽管有中美贸易战的因素,但是苹果200大供应商的中国工厂数量比例反而增加了。2018年全球778家工厂,356家在中国大陆,比例为45.76%;2019年全球807家工厂,383家在中国大陆,比例为47.46%。

中国大陆的工厂不管是数量,还是比例都得到了提高。也可以注意到,全球工厂数量增加29家,而中国大陆工厂数量增加了27家,可以看出中国制造势力的不断扩大,占据着绝对的优势。

虽然有来自中国大陆以外的供应商,增加了在中国大陆的工厂数量,但是中国大陆的苹果供应商工厂增加,更多的是因为中国大陆和香港本土的入围供应商数量增加了,从2018年的34家增加到了40家。

另外就是,在2018年本来就已经入围了200大供应商的中国公司,其入选可供货工厂的数量也增加了,这个上文已经提到。另外就是部分已经“工厂大陆化”的台企也入围了200大供应商,导致了大陆工厂数量增加。

例如中国***新入选了一家复扬电子,从事FPC的制造,该公司入选的一家工厂位于江苏苏州。

同样新入选的来自中国***的金箭印刷,从事印刷印务,三家工厂都在中国大陆昆山。

***光宝科技全球入选工厂数量由7家变成了10家,增加的3家工厂全部位于中国大陆。总共有9家大陆工厂+1家***工厂。这九家大陆工厂在惠州,广州,无锡,天津,东莞,上海松江。

当然也有公司关闭了在中国大陆的工厂,最为典型的就是日东电工,2019年日东电工工厂全球入选苹果供应链数量由7家变成了6家,位于苏州的日东电工关闭了(确切的说偏光膜部门解散,其他部门还在),日东电工在中国入选苹果名录的工厂还剩下深圳厂1家。

另外值得注意是鸿海的工厂分布变化。2019年鸿海在中国大陆新增加了5家入围苹果供应商的工厂,而看2018年的榜单鸿海在中国共计只有24家工厂入围,分别位于上海松江,深圳(龙华,观澜,福田保税区),山西太原,四川成都,广东中山,山西晋城,河北廊坊,河南鹤壁,河南济源,河南郑州,广东佛山,江苏昆山,浙江嘉善,,河南开封,位于四川,山西,广东,浙江,江苏,上海,河北,河南8个省的14个城市。2019年鸿海在中国大陆的入选工厂变成了29家,城市增加了江苏淮安,湖北武汉。

二、日本本土的供应商工厂数量减少。

从2018年的139家减少了2019年的128家,这些工厂为什么减少了呢?当然首先还是因为日本本土的供应商数量由44家减少到了39家,直接导致了工厂的减少。另外就是部分日本供应商也缩减了在日本本土的工厂数量。

当然,也有在日本的工厂数量增加的公司,但是基本是日本的本土供应商。

日本旭硝子2019年增加了一家工厂入围,位于日本千叶县,另外两家厂位于兵库和福岛。

住友电气2019年的入围工厂数量增加了2家,一家在韩国,一家在日本青森县。

给力的是日本村田制作所,该公司2019年入围日本工厂数量由13家增长到16家,对比下该公司目前在日本海外给苹果供货的工厂数量为7家(马来西亚1家,越南工厂数量由2018年的4家减少到2家。中国大陆工厂还是4家,2家在江苏无锡,1家在深圳,1家在珠海)。

当然总的来说,虽然部分日本供应商在日本本土入选工厂数量增加,但是由于日本入选供应商数量减少,在日本四岛上给苹果供货的主力工厂数量呈现减少的态势。

由于苹果公司是日本几乎所有电子产业链公司的全球最大客户,日本本土入选苹果供应链的工厂数量减少,这对日本本土的制造工人和工程师们来说,并不是好消息。

日本在终端品牌溃败之后,其上游的电子零部件产业优势也在逐渐消退,目前看来这个趋势很难扭转。

三、***的工厂数量出现了小幅增加。

具体的说从2018年的53家增加到了2019年的56家。为什么***供应商数量,从2018年的51家减少到了2019年的46家,但是在***本岛的入选工厂数量反而出现了增加?

主要是贸易战导致的***企业出现了小幅度的产能回迁以保证对苹果出口,毕竟苹果是***电子产业链的最大客户。

不管是日本还是***,由于其消费电子品牌全球份额大大消退,导致其电子产业链的最大客户都是苹果,因此苹果对***产业链至关重要,也无怪乎***企业在中美贸易战的背景下,纷纷考虑在***布局产能规避风险。

部分***公司在中美贸易形势不明朗的情况下,采取了转移部分产能到***本岛的措施。但是总体来说,这种转移规模并不大,从入围工厂仅仅从53家增加到56家就可以看出来。毕竟大陆本土的终端品牌全球份额上升明显,苹果对***供应链的重要性在呈现下降趋势。

四、韩国的工厂数量出现增加。

从35个增加到41个,应该说韩国的工厂数量增加还是不错的,这跟入围的韩国供应商数量从11家增加到14家有关系;另外就是美国本土的入围工厂从57个增加到62个。

五、印度和越南的制造业转移威胁?

越南入围工厂数量从20家减少为18家;虽然工厂数量减少,但是在越南设厂的苹果供应商却更多了,2018年有14家公司,2019年增加了一家中国的立讯精密在越南有工厂入选了苹果供应商名录,总数变成了15家。

15家公司有3家美国公司,6家日本公司,2家韩国公司,3家中国大陆公司(立讯精密,歌尔声学,深圳裕同包装)和1家***公司(鸿海)。

另外就是印度的入围工厂数量从5家增加到了8家,选择在印度工厂给苹果供货的公司数量从4家变成了7家。

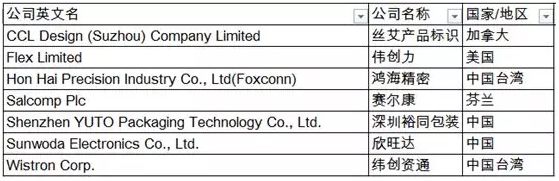

2018年印度入围的这5家工厂来自于4家公司,分别是***纬创资通,深圳裕同包装,芬兰赛尔康,美国伟创力。

2019年印度入围的8家工厂来自7家公司,分别是加拿大丝艾标识,美国伟创力,***鸿海精密,芬兰赛尔康,深圳裕同包装,深圳欣旺达,***纬创资通。可以发现,新增加的3家公司1家来自加拿大,1家来自***(鸿海),1家来自深圳(欣旺达)。

因此我国制造业产业链,确切的说是苹果的产业链向越南和印度转移,现在只是有一点苗头,还看不到很强的势能。另外就是值得注意的是,中国公司是投资越南和印度的主要势力之一。

-

供应商

+关注

关注

0文章

408浏览量

21113

原文标题:苹果200大供应商盘点:中国占40家首超日本位列全球第二 || 聚焦

文章出处:【微信号:N1mobile,微信公众号:第一手机界】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

Finisar新增柔性印刷电路第二供应商:提升供应链稳定性

华邦电子产品变更通知解读:干燥剂供应商新增

华阳精机荣获博格华纳2025年度优秀供应商奖

天合跟踪位列全球光伏跟踪支架制造商排名第二

中软国际荣膺中国平安集团“金牌供应商”

弘信电子荣膺天马2025年度钻石供应商奖

中兴通讯2025年度全球供应商伙伴大会圆满收官

天合光能荣获中国供应商ESG评级五星半级杰出评级

出炉!盘点安波福等全球汽车零部件供应商

占比高达 44%,印度手机制造首超中国!

一家电动工具供应商浮出水面:国产器件出海新入口?

德赛西威荣登2025年全球汽车零部件供应商百强榜单

瑞可达Recodeal荣获捷豹路虎(JLR)颁发的“2025 年全球卓越供应商奖”

评论