医疗健康独角兽企业发展现状

医疗健康独角兽企业发展现状

通常医疗健康领域获得风险投资或私募投资、估值超过10亿美元,且成立时间不超过10年的创业企业称之为“独角兽”,他们具有稀缺珍贵、发展速度快、投资者竞相追求等属性。

一、医疗健康独角兽企业发展现状

统计结果显示,全国医疗健康产业现有“独角兽”企业23 家,估值总和近550 亿美元,分布于药物研发、互联网医疗、医疗服务、医学影像、体外诊断、医疗人工智能、医疗大数据等生物医药产业中的重点细分行业,成为“独角兽”企业经历的时间平均为55 个月。

1. 企业估值呈金字塔分布。医疗健康“独角兽”企业总体估值已经达到500 亿美元级别,其中>100 亿美元以上 “超级独角兽”1家,为复宏汉霖;50~100 亿美元有2家,分别为微医集团和联影医疗;10~<50亿美元有20家(占86.96%),合计估值为235 亿美元,占总体估值的43.9%。见图1。

图1 全国医疗健康独角兽企业估值分布情况

2. 企业成立时间在2014—2018年期间。2014—2018年成立的企业有11家,占47.83%;其中2016年和2018年成立的有2家,分别为天境生物和腾盛博药,均为生物药研发企业。见图2。

图2 医疗健康独角兽企业成立年份分布情况

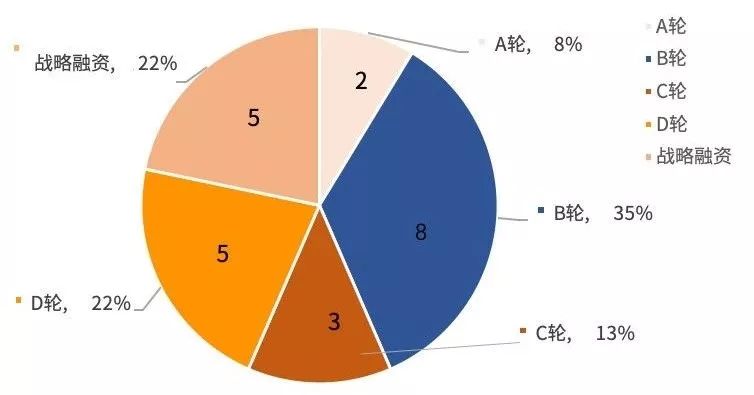

3. 企业融资以B轮及以后阶段为主。23家医疗健康“独角兽”企业中,企业融资阶段主要在B轮及以后为主,其中A轮2家,占8%;B轮8家,占35%;C轮3家,占13%;D轮5家,占22%;E轮及以后、战略融资完成后5家,占22%。见图3。

图3 医疗健康“独角兽”企业融资阶段分布

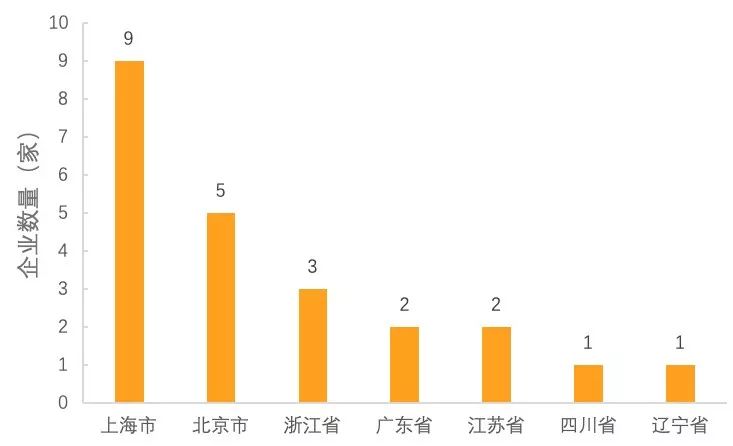

4. 上海、北京是医疗健康“独角兽“企业主要孵化地。23家医疗健康“独角兽”企业分布在7个省(市、自治区),主要栖息在上海(9家)和北京(5家),共占61%;其中上海市医疗健康“独角兽”企业估值合计320.3 亿美元,占总估值的59.9%。见图4。

图4 医疗健康“独角兽”企业地域分布

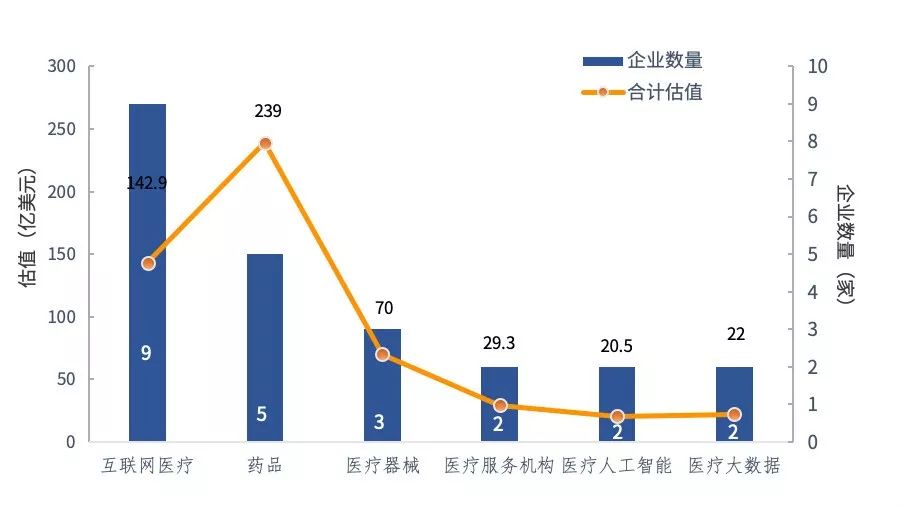

5. 50%以上的医疗健康独角兽企业分布在互联网医疗和药品行业。23家医疗健康“独角兽”企业分布在6个子行业,互联网医疗9家(占39.13%),合计估值142.9亿美元,其中微医集团估值领先。药品领域5家(占21.74%),合计估值239 亿美元,其中复宏汉霖的估值领先。医疗器械领域3家,合计估值70 亿美元,其中联影医疗的估值领先。其余领域各2家,合计估值在20.5~29.3亿美元。见图5。

图5 医疗健康“独角兽”企业所处领域分布

二、医疗健康独角兽企业发展面临的机遇

1. 社会环境因素带来市场扩容的机遇。我国≥65岁老年人约有3亿人,占总人口的22%,人口老龄化问题日益严重,心血管疾病、糖尿病、肿瘤等慢病高发,对医疗、医药资源的需求增加,另外,慢病呈现年轻化趋势,我国生物医药产业市场规模不断扩大,生物医药市场潜力巨大。

2. 经济环境变化带来新的发展良机。我国经济环境正从高速增长、规模速度型粗放增长、产业结构中低端化、靠要素和投资驱动产业增长逐渐向中高速增长、质量效率型集约增长、产业结构中高端化和靠创新驱动产业增长等方向转变。生物医药产业作为技术主导型、创新驱动型战略性新兴产业,在我国经济新旧动能转换的关键阶段,将迎来新的发展良机。

3. 资本市场政策红利带来融资便利的机遇。为了欢迎生物科技“独角兽”登陆,资本市场出台了各种便利性政策,为生物医药“独角兽”企业上市融资提供便利的通道。

港股上市新规对于生物科技领域的企业有所倾斜,允许尚未盈利的生物科技公司赴港上市;A股对生物科技、云计算、人工智能、高端制造等四大行业中的独角兽企业招股书审批时间和盈利情况都有所放宽;科创板注册制实行,吸引大量生物科技创新型企业上市融资。

4. 新药研发环境改善带来药品上市加速的机遇。国家政策和财政投入在我国创新药物研发中起着决定性的作用,影响到我国创新药研发的政策包括:产业政策、科技政策、注册监管政策、医保支付政策、财税金融政策和采购政策等。

近年来各个环节的政策正迅速改善,鼓励药械创新研发、优先审评审批、仿制药一致性评价等政策的出台,为新药研发提供了良好的产业发展环境,也将为国内新药研发进程加速和重大临床急需的进口药品引入的加速带来机遇。

5. 生物技术的进步带来疾病治疗方式颠覆性变化的机遇。生物技术的发展日新月异,包括基因测序、干细胞、基因编辑、 液体活检和细胞免疫治疗等技术日益成熟,为将来攻克治愈严重影响人类健康生存的疾病(包括神经退行性疾病、糖尿病和肿瘤)带来希望,进而产生巨大的市场需求。

6. 大数据、互联网和人工智能与医疗结合带来新业态机遇。随着人工智能(AI)、大数据、云计算等新兴技术应用的不断涌现,与医疗健康的结合应用也在逐渐落地,这给生物医药产业痛点的解决提供了新的解决方案,将极大的提高医疗效率,推动医疗健康产业的供给侧改革,加速医药医疗产业创新进程。

三、医疗健康独角兽企业发展将面对的挑战

1. 独角兽新型业务缺乏上下游产业链配套。“独角兽”企业在临新产业、新业态环境下领跑时, 后方资源却跟不上。如近年在我国开始起步的第三方影像行业,面临设计装修布局、合格医生培训体系、专业运营管理、市场开发配套和云服务平台网络服务等方面滞后的困境。

2. 独角兽业务的开拓和规模扩张需要大量资金。医疗健康“独角兽”企业属于资本密集型和技术密集型企业,在快速发展的过程中,需要继续加速扩大市场规模,对资本需求比较大。如新药研发型“独角兽”企业需大量资金进行后续产品临床实验、申报评审及市场开发;互联网医疗“独角兽”企业需要大量资金进行市场拓展、平台运营和潜在投资。

3. 随着企业的快速发展壮大带来的经营管理挑战。由于医疗健康产业的复杂性,需要不同专业背景的复合型团队;数学、生物学、医学和计算机等多专业领域的技术型人才;需要专业技术、运营管理和资本金融等要素人才的协同。但人才吸引有难度,企业吸引人才往往存在不全面的情况,缺乏部分要素性人才,导致企业创始人顾此失彼,企业经营管理存在较大的风险。

四、医疗健康独角兽企业发展趋势

1. 医疗健康“独角兽”企业培育区位优势将强者恒强

北京和上海由于其创业文化浓厚,创新基础扎实,产业资源丰富,人才集聚效应显著,企业融资获取便利等方面的优势,已经成为生物医药产业创新高地,是生物医药产业“独角兽”企业孵化和培育的主要集中地,未来北京和上海将继续保持其生物医药产业领先的优势,继续孵化和培育生物医药“独角兽”企业。与此同时,深圳、广州、成都、武汉、杭州等城市利用各自的区域优势,加速产业布局,未来也将成为生物医药“独角兽”企业孵化和培育的重点城市之一。

2. 生物药、医疗大数据、医疗人工智能将成为独角兽诞生摇篮。

随着细胞治疗技术、抗体技术、基因编辑技术等生物技术的研究和产业化关键技术的突破,抗体药物研发和产业化进程不断加快,细胞治疗和基因治疗产品加速落地,生物药行业已经成为“独角兽”企业的诞生和成长的摇篮之一。与此同时,随着大数据积累和算法的优化,智能医疗技术的不断完善,未来将在解决肿瘤、糖尿病、神经退行性疾病等威胁人类健康的劲敌方面发挥越来越大的作用,具有非常广泛的临床应用空间,也将成为“独角兽”企业诞生和成长的摇篮之一。

3. 因地制宜的分拆上市策略将成为更多独角兽企业的选择

香港联交所出台了对生物科技类企业无营收可上市的政策红利,一批 “小而美”型的生物医药独角兽赴港上市。如平安好医生、歌礼生物、百济神州、华领医药、信达生物、君实生物。此外,对于具有一定规模的独角兽企业将充分利用A股和港股的政策,对企业进行适当的重组,将利润达标部分在A股上市,将持续面临资金需求尚未盈利部分在港股上市。分拆上市有两大好处:一是可简化公司的业务范围,提高公司估值;其二,可吸引原本因为条款限制可能无法投资的增量资金。

4. 平台化、生态化将成为医疗健康独角兽企业的重要形态之一

随着日趋激烈的企业间竞争,独角兽企业的主要形态不断优化革新。独角兽企业形态向生态化发展成为主流趋势。

碳云智能的发展就是医疗健康独角兽企业生态化发展的典型案例之一。过去的产品型企业着重以创新产品为新的增长点,而解决方案型企业则以提供整体解决方案为客户提供量身定制的产品和服务方案。生态型企业是以提供资源共享与快速配置为目标,基于用户体验与价值链,打造具有开发性、免费性、智能化的平台和具有开放、协同、聚合效应的动态平衡生态系统,制定新的行业规则,从而引领产业价值创新,成为新的经济增长点。生态型企业发展的新理念将为独角兽企业的长久发展注入新的活力。

-

医疗健康

+关注

关注

2文章

265浏览量

25928 -

人工智能

+关注

关注

1791文章

47282浏览量

238529 -

独角兽

+关注

关注

0文章

188浏览量

26535

原文标题:我国23只医疗健康“独角兽”的梳理与分析

文章出处:【微信号:drc_iite,微信公众号:全球技术地图】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

亿铸科技荣登中国潜在独角兽企业榜单

连续3年!路凯智行荣登中国潜在独角兽榜单

万协通亮相2024中国潜在独角兽企业发展大会

实力登榜!广域铭岛入选中国潜在独角兽企业

润芯微科技荣获中国潜在独角兽企业

长沙“独角兽”创新弄潮儿 长沙4家企业成为潜在独角兽企业

正力新能再次入选中国独角兽企业名单

燧原科技获评2024年上海市重点服务独角兽企业

昂瑞微电子荣获“2024年独角兽企业”称号!

西井科技入选2024年上海市重点服务独角兽企业

行芯再次入选《2024杭州独角兽&准独角兽企业榜单》

工商网监

工商网监

评论