全球半导体行业的风险投资!物联网和人工智能:两个半导体应用的投资流

全球半导体行业的风险投资!物联网和人工智能:两个半导体应用的投资流

以下为译文:

如今这个时代,许多科幻迅速演变变为了现实。无人机、机器人、自动驾驶汽车、人工智能和许多其他惊艳的科技进步,不断地刺激着人们的思想,人们开始相信,未来比我们想象的还要近很多。似乎未来近在眼前。这一切发明的背后是我们不必可少的重要科技:半导体。或许半导体不像其上建立的那些发明那般闪耀,但它的发展对于创新和科技来说至关重要。毕竟,半导体正是硅谷这个名字的由来。

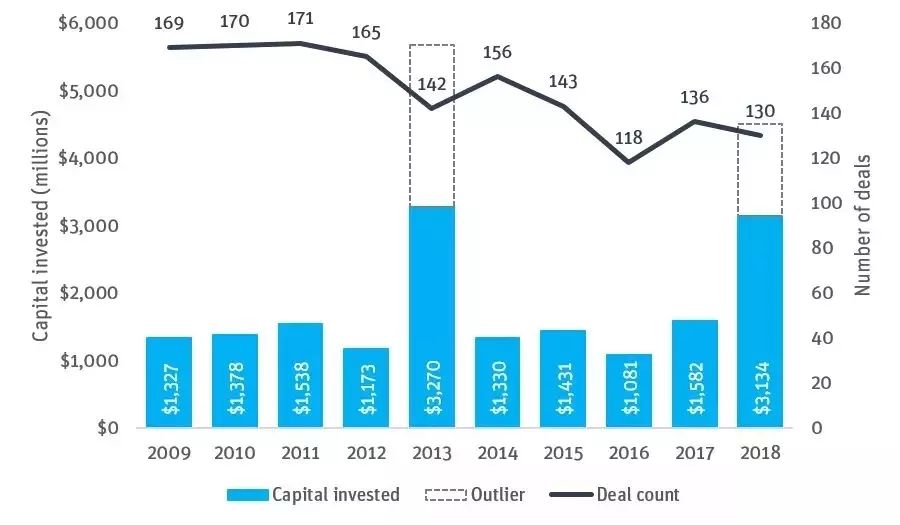

一般而言,半导体行业中投资的金额增加,以及投资的次数减少,意味着该行业的大幅增长——大多数行业都有这种趋势。其中主要的投资都发生在美国,2018年美国的投资占据了全球投资次数的半数以上,其余部分的投资来自欧洲和亚洲。

全球半导体行业的风险投资

来源:PitchBook

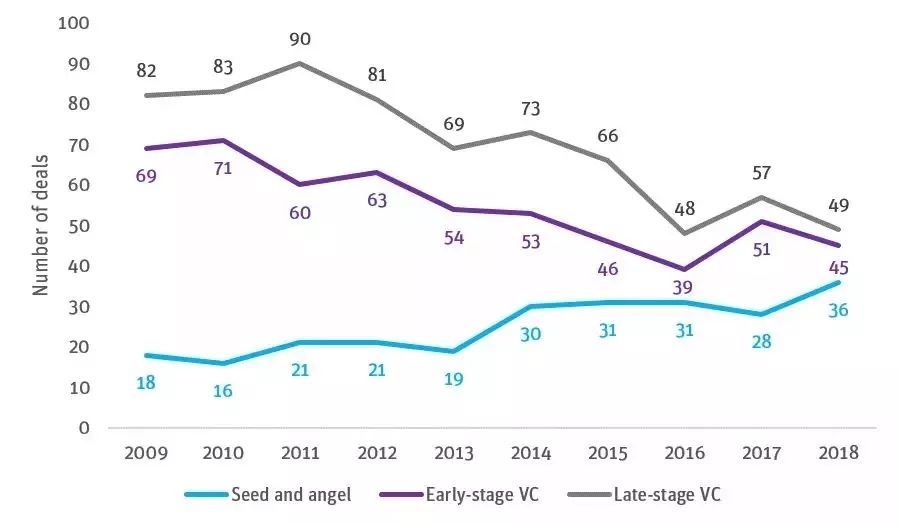

如果按照阶段将投资次数分解,就可以看到许多天使投资和种子投资,这标志着更多公司的成立。是什么驱动着公司的创立与资金募集?这包括几方面的因素:

第二,物联网和芯片领域依然可以收到大量投资,尽管募集的金额不如AI芯片多。

广泛来看,大型芯片公司的集约化和较慢的创新速度,加上前面说的前沿科技行业对尖端芯片科技的巨大需求,促成了半导体行业投资的大幅增长。

2018年第一轮投资

来源:PitchBook

过去十年的投资领军者依然是英特尔的企业风险投资者——英特尔资本,这一点并没有出人意料。其他领头的投资者有三星、高通、微软和应用材料(Applied Materials)。在机构方面, Walden、Eclipse Ventures、Lux Capital、New Enterprise Associates、Sutter Hill和Capital-E都有大量的投资。有意思的是,软银(SoftBank)也开始投资企业了。

“人们应该认识到,半导体行业的投资者由传统的Sand Hill的风险投资者们变成了战略投资者(英伟达、英特尔、博世、三星、阿里巴巴、软银、微软等)和许多财团(主权财富基金、家庭公司、混合型公司等)。”

——David Cremer, KPMG

尽管美国占据了半导体行业投资的主要部分,但是资金最雄厚的前15名创业公司来自许多国家:6个在美国,6个在中国,两个在英国,一个在韩国。此外,我们还看到许多非传统的投资者(例如主权财富基金、家庭公司、混合型公司等)也加入了投资,他们不仅投资半导体公司,也投资了半导体生态系统中的其他部分。

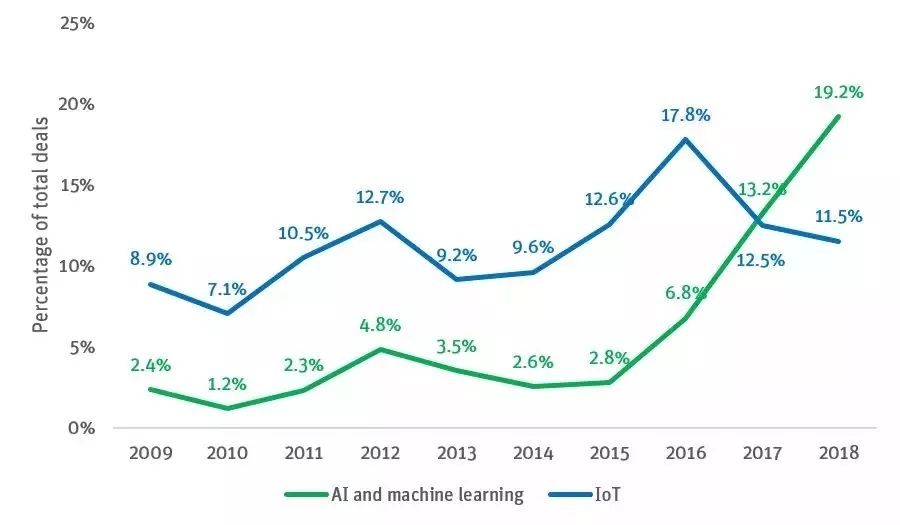

物联网和人工智能:两个半导体应用的投资流

来源:PitchBook

上图显示了最近人工智能芯片方面的迅速增长,超过了历史上应用芯片领域的王者——物联网芯片。是什么驱动了这次增长?答案很简单:深度学习。深度学习的爆炸式增长主要由半导体公司英伟达于2009年驱动,当时该公司的图形处理器主要用来训练神经网络,这是人工智能和机器学习的底层技术。深度学习推动了绝大部分科技进步,包括机器人、 数字助手和自动驾驶汽车。深度学习应用的真正火爆是2011年和2012年,引发了2012年的第一次投资热潮。许多公司如Wave Computing、Groq、Graphcore(英国)、Habana(以色列)、Mythic、Esperanto、SambaNova和寒武纪科技(中国),都募集了大量的资本。似乎一眨眼的时间,这些公司就能再募集五千万。

“随着应用的重心从软件转移到专用硬件,半导体行业将会继续活跃下去。这种变化给经济和生产力带来的好处是非常有意义的,许多行业的公司都会继续在该领域投资。”

——Justin Butler,Eclipse Ventures

或许,将AI专用芯片视为潜力股的最佳例子就是2016年英特尔以4亿美元对Nervana Systems的并购,该交易达成之时,Nervana Systems仅募集了2400万美元的资金。Nervana Systems被收购的那一年(2016年)是创业公司退出的最佳年份,后来数量就慢慢下跌了。在这十年的早期,商业信息的缺乏导致了目标池的缩小。直觉上这是合理的,因为早期的商业行为更活跃,后期的公司数量就大幅度减小了。根据公司成立的情况,我们预计在未来的18~24个月中半导体行业会非常有前景。

2018年半导体创业公司的退出数量创新低

来源:PitchBook

随着公司发展越来越成熟,退出的行为就不会太多。随着位于食物链顶端公司的聚集,大型半导体公司的数量与十年前相比要小得多。这意味着公开收购者越来越少了。讽刺的是,上市半导体公司的数量减小,正是早期存在健康的金融活动的原因,因为投资者们意识到,上市公司的创新活动越来越少了。上市公司也不能偏离自己本来的方向太多,因此像量子计算等高实验性的研发行为只能由创业公司完成。

这的确给投资者们带来了一些难题,因为越来越少的收购者意味着选择正确的公司越来越重要,其中至关重要的因素就是科技和应用。好的一面是,00年代中期到10年代中期的前半部分缺乏投资,意味着少数大型半导体公司有需要(也有需求)在短期内收购公司。所以,尽管我们看到并购活动略有增长,但在可预见的未来,IPO的数量依然会较低。

也许,Google、Facebook、微软、苹果和亚马逊等公司开发的各种技术,如无人机、智能音箱、数字助理、自动驾驶汽车、虚拟和增强现实等,这些技术广泛的多样性会导致这些公司称为下一波的收购者。而像思科和其他OEM厂商已经垂直集成了半导体开发,所以这些公司也可能会加入战团。

我认为,来自中国的收购者的并购行为不会增加。几年前他们的并购行为很疯狂,当时中国的半导体公司的估值几乎是美国公司的两倍,但随着美国的对外投资委员会(CFIUS)和中国的外汇管理局的行动,这口井已几近枯竭(也许已经枯竭了)。根据记载,中国在半导体方面的投入非常大,不论是代工厂还是设备。也许,如果贸易战缓和,那么跨境投资和收购会增加,但我认为这在短期内不会发生。

半导体和生态系统的未来如何?

从技术角度来说,我并不担心摩尔定律的终结。芯片的三维叠放、量子计算和极紫外光刻等新技术都能够给半导体行业带来创新并扩展行业规模。可以期待,一大波无代工厂的氮化镓(GaN)公司今年会开始募集资金,他们的重点将放在能源管理和高能频率放大器上。氮化镓科技的优势在于速度和能源,但技术的开发商依然存在问题。在无代工厂(fabless)的应用集成电路(ASIC)和服务方面也有许多有趣的活动。许多创业公司都在已有的技术上开展工作,但SiFive就是个很好的无代工厂ASIC公司的例子,他们收到了机构的投资,大约每年5000万美元。博通(Broadcom)也有许多ASIC业务,他们也为其他小型ASIC和服务公司敞开了大门。

在投资方面,我乐观地认为目前的趋势依然会持续。我认为,半导体方面的公司和资本依然会引领投资。我认为传统投资机构也会涉足。投资方面的一点顾虑是海外资本对美国公司的投资。新的CFIUS政策要求几乎所有的外国半导体投资者都必须经过CFIUS的承认。这可能会导致资金募集过程延长几个月。尽管早期阶段依然健康,但至少对于投资者来说缺乏的一点,就是退出的环境。我依然看好许多新的应用,它们会创造新的市场,并吸引新的一波收购者。

-

半导体

+关注

关注

335文章

28012浏览量

225467 -

物联网

+关注

关注

2916文章

45232浏览量

380175 -

人工智能

+关注

关注

1800文章

48083浏览量

242159

原文标题:半导体崛起之战!

文章出处:【微信号:WW_CGQJS,微信公众号:传感器技术】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

北京市最值得去的十家半导体芯片公司

半导体,最新预测

日月光加码投资墨西哥,扩建半导体封测基地

安世半导体宣布2亿美元投资,加速宽禁带半导体研发与生产

全球半导体产业加速布局,两大巨头投资数十亿美元建设新工厂

工商网监

工商网监

评论