三星电子公布2019年第一季度财报 业绩同比略有下降

三星电子公布2019年第一季度财报 业绩同比略有下降

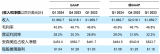

三星电子公司发布了该公司截至3月31日的2019年第一季度财报。财报显示,三星第一季度营收为52.4万亿韩元(约合451.8亿美元),同比下降13.5%;净利润为5.04万亿韩元(约合43.5亿美元),同比下降56.9%。

尽管三星推出了最新旗舰智能手机Galaxy S10,且销售强劲,但内存芯片和显示器需求疲软拖累了第一季度业绩。由于数据中心企业的库存调整仍在继续,三星半导体业务中的内存芯片价格有所下降,而随着由于新款旗舰智能手机的推出,三星对高密度内存芯片的需求反而有所增加。相比智能手机应用处理器(AP)的销售,系统大规模集成电路(LSI)和代工业务的盈利均有所改善。

三星显示器面板业务当季陷入亏损,原因是柔性屏幕需求下降,而大型显示器的市场供应在增加。在IT和移动通信(IM)部门,尽管Galaxy S10销售强劲,但随着中低端市场竞争加剧,三星移动业务盈利能力同比下降。此外,在整体智能手机市场需求疲软的情况下,三星对大众市场产品线的调整导致销量同比下降。

在韩国推出5G电信服务的提振下,三星网络业务的利润有所增长。QLED电视和超大型电视等高端电视的销售,为三星消费电子(CE)部门的年度盈利增长做出了重要贡献。

展望第二季度,三星预计内存芯片市场将获得有限改善,因为移动产品等主要应用需求可能会开始增加,但价格可能会继续下跌。

在系统大规模集成电路(LSI)和铸造企业中,AP和CMOS图像传感器的需求正在增长。在显示屏方面,三星预计对刚性面板的需求会更高。

IM部门将专注于旗舰产品,比如全球首款5G智能手机,以及配备创新摄像头和显示功能的增强版大众市场产品。由于空调的季节性需求强劲,以及新款高档电视机的强劲表现,三星消费电子部门可能会在第二季度实现营收增长。

2019年下半年,三星预计对高密度产品的内存芯片需求将增加,但外部环境的不确定性将持续存在。随着新款智能手机的推出,对柔性屏的需求必将上升,预计显示器业务将进一步复苏。

成熟电视和智能手机市场的竞争日益激烈,预计这将在下半年构成挑战,三星将专注于加强其在高端市场的领导地位。

从中期到长期,三星的目标是通过多样化应用、并在组件和新设备形式因素方面的创新,增强关键业务的竞争力。三星还将继续扩大其在汽车技术、利用哈曼的解决方案和人工智能方面的能力。

今年第一季度,三星电子的资本支出总额为4.5万亿韩元(约合38.8亿美元),其中半导体支出3.6万亿韩元(约合31亿美元),显示器支出0.3万亿韩元(约合2.59亿美元)。

半导体业务需求今年下半年将有所改善

三星半导体业务当季综合营收为14.5万亿韩元(约合125亿美元),营运利润为4.12万亿韩元(约合35.6亿美元)。总体而言,由于宏观经济的不确定性、季节性疲软以及数据中心公司的库存调整,三星内存业务对NAND和DRAM的需求稳步减弱。但这在某种程度上由于被用于移动设备的高密度内存产品增加和旗舰智能手机的推出所抵消。

在第二季度,整体内存市场可能在疲软的季节性周期内保持缓慢增长,尽管三星预计对某些应用程序的需求将逐步改善。

对于NAND来说,对全闪存阵列等高密度服务器SSD的需求预计将增加,而拥有256 GB和更高存储空间的高端智能手机的推出,可能会在第二季度保持需求稳定。下半年,随着价格走软,NAND在关键应用领域的需求预计将增长。三星将在响应客户高密度内存需求的同时,积极创造新的需求,并通过扩大第5代V-NAND的供应,增强成本竞争力。

对于DRAM,从第二季度末开始,库存水平较低的数据中心公司对服务器的需求可能会有所改善。个人电脑需求可能将增加,而智能手机新机型的高密度采用或将提振对移动DRAM的需求。三星计划积极应对差异化高端产品的需求,如移动设备的LPDDR4X,同时也专注于在主要应用领域向1Y-nm工艺过渡。

至于下半年,DRAM需求料将因季节性影响而上升,尽管仍存在不确定性。此外,服务器和移动产品对高密度产品的需求很可能保持稳定,因为服务器中新CPU的使用在不断扩大,而且移动产品的高密度趋势也在不断发展。三星计划通过增加1Y-nm产品的产量,灵活管理产能,增强竞争力。

对于系统大规模集成电路业务而言,尽管由于智能手机销量季节性疲软,图像传感器需求放缓,但得益于AP和调制解调器供应增加,今年第一季度盈利有所改善。三星还成功地将全球首个5G芯片组解决方案商业化。

今年第二季度,随着对图像传感器和DDI的需求复苏,以及对5G芯片组的需求上升,预计该业务的收益将略有改善。

下半年,尽管需求疲软,智能手机制造商预计将继续采用高规格的零部件。三星计划扩大其图像传感器和5G芯片组解决方案的产品线,以满足高端手机的需求。该公司还计划为汽车和物联网应用提供3D/指纹显示传感器和芯片,使产品种类多样化。

对于代工业务来说,由于全球代工环境低迷以及智能手机市场的季节性疲软,该公司的季度业绩停滞不前。三星采用eMRAM工艺开始大规模生产5G和物联网移动产品,并通过FinFET 8-nm工艺获得计算芯片组的新订单。下半年,公司将在大规模生产EUV 7-nm工艺的基础上,重点开发EUV 4-nm工艺和下一代架构。

显示器业务在第二季度或略有改善

显示器面板业务公布第一季度合并营收6.12万亿韩元(约合52.8亿美元),运营亏损0.56万亿韩元(约合4.83亿美元)。由于移动和大型显示器盈利能力较弱,三星公布了运营亏损。移动显示器的需求放缓,与LTPS LCD的竞争加剧。大型显示器也受到季节性疲弱的LCD面板价格持续下跌的冲击。

展望第二季度,因对柔性屏的需求可能仍将疲弱,三星预计收益将获得有限改善。三星将专注于通过提高刚性OLED屏幕的销售,并提供具有Infinity Display和屏下指纹等新技术的差异化产品,来提高盈利。

对于大型显示器,三星预计,第二季度对大尺寸和高分辨率电视面板等增值产品的需求将不断增长,尽管对供应的担忧仍在继续。该公司将积极应对核心产品的需求,提供差异化技术,改善成本结构。

下半年,尽管LCD面板价格压力将持续,但对柔性智能手机OLED面板的需求预计将反弹。在这种情况下,三星将积极响应主要智能手机客户的需求,通过新应用扩大OLED业务范围。

至于大型显示器,尽管LCD行业产能扩张带来不确定性,但该公司预计对超高清(UHD)、8K和超大型电视等高端电视面板的需求将继续增长。作为回应,三星将努力提高盈利能力,专注于增值产品。

Galaxy S10销售强劲为移动部门提供支持

三星IT与移动通信部门公布了本季度27.2万亿韩元(约合234.7亿美元)的综合收入和2.27万亿韩元(约合19.6亿美元)的运营利润。

尽管智能手机行业进入季节性疲软期,且整体市场对智能手机的需求下降,但三星报告称,由于Galaxy S10销售强劲,该公司的季度营收出现增长。

然而,智能手机出货量的增长有限,由于中低端产品的产品线重组,之前机型的销量有所下降。由于采用高端功能、营销和产品阵容调整而增加的支出,令其盈利能力承压。得益于5G在韩国的商业推出,三星网络业务的收益也有所改善。

展望第二季度,随着季节性疲软的持续,市场对智能手机的需求预计将小幅增长。三星将通过创新,如Galaxy S10 5G和Galaxy A80来加强其产品阵容,并继续重组其产品。

今年下半年,尽管市场竞争加剧,但三星预计,在强劲的季节性因素下,从Galaxy A系列到Galaxy Note等各个领域的新机型将引领智能手机销量的增长。在高端市场,三星将通过新款Galaxy Note以及5G和可折叠智能手机等创新产品,加强自己的领导地位。三星还希望通过提高成本效率来确保盈利。

在网络业务方面,三星将努力在第二季度保持5G商业化和海外LTE网络扩张方面的稳健表现。今年下半年,该公司将继续在全球扩张LTE网络,并为韩国和美国等市场供应5G设备。

消费电子着眼于高价值产品增长

包括视觉显示器和数字家电业务在内的消费电子部门,在2019年第一季度实现了10.04万亿韩元(约合86.6亿美元)的综合收入和0.54万亿韩元(约合4.66亿美元)的营业利润。

随着全球电视市场进入淡季,视觉显示器业务的季度收益有所下降,但得益于新技术的早期采用,业绩同比有所改善。随着三星巩固了其在高端和超大型屏幕电视领域的全球领先地位,高端产品销售的扩张也起到了一定作用。

由于新兴市场需求疲软,三星预计第二季度电视需求将略有减弱。由于今年缺乏全球性的体育赛事,销售额预计也将同比下降。三星将寻求通过进一步扩大QLED电视等高附加值产品的销售,并推出新机型来改善业绩。

对于数字家电业务来说,尽管全球需求放缓,但国内市场增长强劲,需求主要集中在新的生活方式家电,如服装清新剂和空气净化器等。今年第二季度,该公司计划通过提振空调销售来改善业绩。由于夏季的到来,预计空调需求将达到峰值。展望2019年下半年,尽管面临全球经济挑战,电视和家电需求预计仍将小幅增长。

-

显示器

+关注

关注

21文章

4978浏览量

139978 -

三星电子

+关注

关注

4文章

569浏览量

40715 -

内存芯片

+关注

关注

0文章

126浏览量

21866

发布评论请先 登录

相关推荐

软通动力召开2023年度及2024年第一季度业绩说明会

理想汽车公布一季度财报 理想汽车一季度营收256亿 但净利润下跌

SK海力士第一季度同比扭亏为盈

安森美 2024 财年第一季度业绩超预期 自由现金流同比增长约 3 倍

AMD公布2024年第一季度财报

PC大厂惠普公布2024财年第一季度财报

应用材料公司发布2024财年第一季度财务报告

工商网监

工商网监

评论