第三代化合物半导体SiC及GaN市场及应用分析

第三代化合物半导体SiC及GaN市场及应用分析

SiC主要用于实现电动车逆变器等驱动系统的小量轻化。SiC器件相对于Si器件的优势之处在于,降低能量损耗、更易实现小型化和更耐高温。SiC适合高压领域,GaN更适用于低压及高频领域。

SiC是第三代半导体材料的代表。以硅而言,目前SiMOSFET应用多在1000V以下,约在600~900V之间,若超过1000V,其芯片尺寸会很大,切换损耗、寄生电容也会上升。SiC器件相对于Si器件的优势之处在于,降低能量损耗、更易实现小型化和更耐高温。SiC功率器件的损耗是Si器件的50%左右。SiC主要用于实现电动车逆变器等驱动系统的小量轻化。

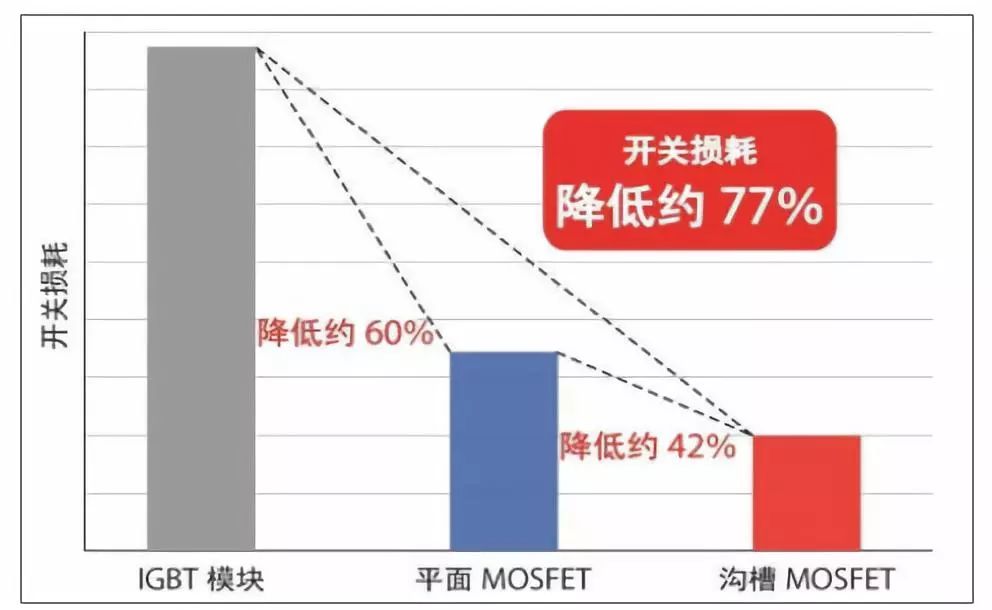

图1:SiC的开关损耗。

英飞凌和科锐占据了全球SiC市场的70%。罗姆公司在本田的Clarity上搭载了SiC功率器件,Clarity是世界首次用FullSiC驱动的燃料电动车,由于具有高温下动作和低损耗等特点,可以缩小用于冷却的散热片,扩大内部空间。

2017年全球SiC功率半导体市场总额达3.99亿美元。预计到2023年市场总额将达16.44亿美元,年复合增长率26.6%。从应用来看,混合动力和纯电动汽车的增长率最高,达81.4%。从产品来看,SiCJFETs的增长率最高,达38.9%。其次为全SiC功率模块,增长率达31.7%。

政策支持力度大幅提升,推动第三代半导体产业弯道超车。国家和各地方政府持续推出政策和产业扶持基金支持第三代半导体发展。2018年7月国内首个《第三代半导体电力电子技术路线图》正式发布,提出了中国第三代半导体电力电子技术的发展路径及产业建设。福建省更是投入500亿,成立专门的安芯基金来建设第三代半导体产业集群。

GaN应用场景增多,迎来发展机遇。由于GaN的禁带宽度较大,利用GaN可以获得更大带宽、更大放大器增益、尺寸更小的半导体器件。GaN器件可以分为射频器件和电力电子器件。GaN的射频器件包括PA、MIMO等面向基站卫星、雷达市场。电力电子器件产品包括SBD、FET等面向无线充电、电源开关等市场。

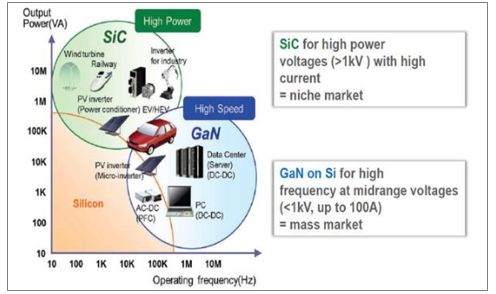

图2:GaN的应用领域及电压分布。

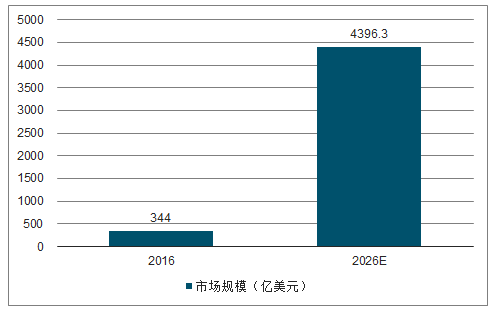

预计到2026年全球GaN功率器件市场规模将达到4.4亿美元,复合年增长率29.4%。近年来越来越多的公司加入GaN的产业链。如初创公司EPC、GaNSystem、Transphorm等。它们大多选择台积电或X-FAB为代工伙伴。行业巨头如英飞凌、安森美和意法半导体等则采用IDM模式。

图3:全球GaN市场规模。

SiC适合高压领域,GaN更适用于低压及高频领域。较大的禁带宽度使得器件的导通电阻减小。较高的饱和迁移速度使得SiC、GaN都可以获得速度更快、体积更小的功率半导体器件。但二者一个重要的区别就是热导率,这使得在高功率应用中,SiC居统治地位。而GaN因为拥有更高的电子迁移率,能够获得更高的开关速度,在高频领域,GaN具备优势。SiC适合1200V以上的高压领域,而GaN更适用于40-1200V的高频领域。

目前商业化SiCMOSFET的最高工作电压为1700V,工作温度为100-160℃,电流在65A以下。SiCMOSFET现在主要的产品有650V、900V、1200V和1700V。在2018年国际主要厂商推出的SiC新产品中,Cree推出的新型E系列SiCMOSFET是目前业内唯一通过汽车AEC-Q101认证,符合PPAP要求的SiCMOSFET。

目前商业化GaNHEMT的最高工作电压为650V,工作温度为25℃,电流在120A以下。GaNHEMT现在主要的产品有100V、600V和650V。在2018年国际主要厂商推出的GaN新产品中,GaNSystems的GaNE-HEMT系列产品实现了业内最高的电流等级,同时将系统的功率密度从20kW提高到了500kW。而EPC生产的GaNHEMT是其首款获得汽车AEC-Q101认证的GaN产品。其体积远小于传统的SiMOSFET,且开关速度是SiMOSFET的10-100倍。

目前商业化GaN功率放大器的最高工作频率为31GHz。在2018年MACOM、Cree等企业陆续推出GaN MMIC PA模块化功率产品,面向基站、雷达等应用市场。

SiC主要应用在光伏逆变器(PV)、储能/电池充电、不间断电源(UPS)、开关电源(SMPS)、工业驱动器及医疗等市场。SiC可以用于实现电动车逆变器等驱动系统的小量轻化。

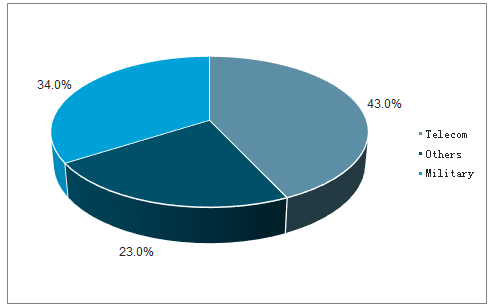

图4:2023年GaN功率器件主流应用预测。

GaN应用于充电器时可以有效缩小产品的尺寸。目前市面上的GaN充电器支持USB快充,以27W、30W和45W功率居多。领先的智能手机制造商Apple也考虑将GaN技术作为其无线充电解决方案,这有可能带来GaN功率器件市场的杀手级应用。

5G主要部署的频段是用于广域覆盖的sub-6-GHz和用于机场等高密度区域的20GHz以上频带。要想满足5G对于更高数据传输速率和低延迟的要求,需要GaN技术来实现更高的目标频率。高输出功率、线性度和功耗要求也推动了基站部署的PA从LDMOS转换为GaN。另外,在5G的关键技术

Massive MIMO中,基站收发信机上使用了大量的阵列天线,这种结构需要相应的射频收发单元,因此射频器件的使用数量将明显增加。利用GaN的小尺寸和功率密度高的特点可以实现高度集成化的产品解决方案,如模块化射频前端器件。

GaN技术在汽车中的应用才刚刚开始发展。EPC生产的GaNHEMT是其首款获得汽车AEC-Q101认证的GaN产品。GaN技术可以提升效率、缩小尺寸及降低系统成本。这些良好的性能使得GaN的汽车应用来日可期。

SiC市场可能会出现供不应求的情况。高成本是限制各国际厂商扩大SiC产能的重要因素。

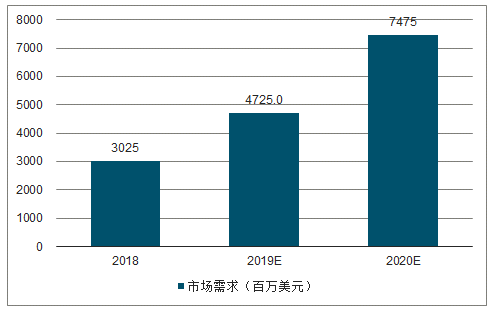

图5:2018-2020年汽车功率半导体Sic市场需求及预测。

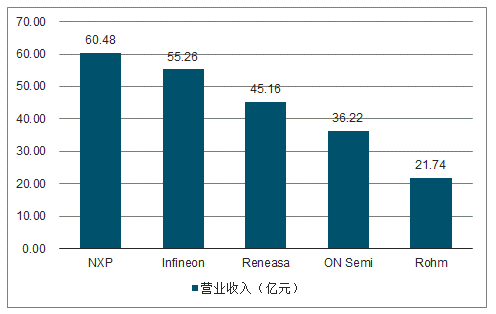

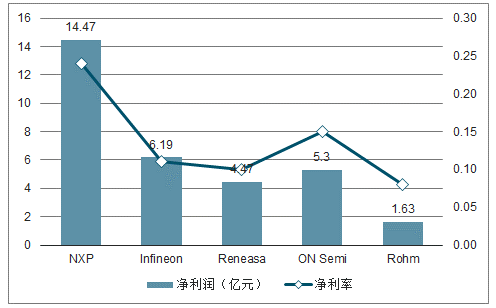

2017年全球功率器件市场中恩智浦的营业收入排名第一。营业收入60.48亿元,净利润14.47亿元,净利率0.24。英飞凌排名第二,营业收入55.26亿元,净利润6.19亿元,净利率0.11。

图6:2017年全球功率器件厂商营业收入。

图7:2017年全球功率器件厂商净利润。

微控制器和SoC是瑞萨电子的主要产品。瑞萨电子在全球微控制器市场中占据领先地位。汽车电子已经成为各功率器件厂商竞争的重要领域之一。

-

半导体

+关注

关注

334文章

27290浏览量

218087 -

SiC

+关注

关注

29文章

2804浏览量

62607 -

GaN

+关注

关注

19文章

1933浏览量

73286

原文标题:第三代化合物半导体SiC及GaN市场及应用分析

文章出处:【微信号:iawbs2016,微信公众号:宽禁带半导体技术创新联盟】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论