全球及中国指纹识别芯片市场规模预测

全球及中国指纹识别芯片市场规模预测

屏下光学指纹自去年开始在智能手机市场兴起,国内一线手机品牌旗舰机纷纷试水屏下指纹;如今,屏下光学指纹正在全面屏手机中进一步渗透,中高端智能手机也在导入屏下光学指纹,屏下指纹手机开始由兴起到盛行,其市占率不断提升。

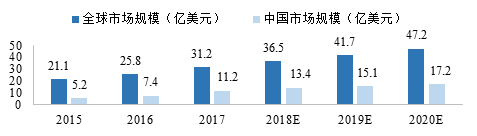

全球及中国指纹识别芯片市场规模预测(数据来源:CCID)

根据第三方数据预测,2020年全球指纹识别智能手机市场渗透率预计提升至88%,其中国内指纹识别智能手机渗透率将达到91%。此外,2020年全球指纹识别芯片市场规模将达到47.20亿美元,其中国内指纹识别芯片市场规模将达到17.20亿美元。

不过,截至目前,除了汇顶外,国内能够大批量提供这种光学指纹识别芯片的厂商只有思立微。而思立微正在被兆易创新发起并购,有个别财经媒体在此刻提出兆易创新收购思立微是超高溢价,且思立微盈利能力有限、研发明显不足等一些较为偏颇的言论。

上海思立微电子科技有限公司(以下简称“思立微”)于2011年在上海张江科技园创立,公司成立初期主要以电容触控芯片开发为主,从2014年开始推出指纹识别芯片,公司一直专注于人机交互传感器芯片及全套解决方案的研发。2016年凭借过硬的技术和产品成功进入手机一线品牌供应商阵营。

随后在全面屏手机爆发的态势下,基于对市场趋势的判断,思立微快速启动光学指纹识别芯片项目,经过团队齐心协力的研发,思立微的屏下光学指纹识别芯片快速进入了商用阶段,并于2018年二季度成功量产。2018年8月,OPPO发布首款配置光感屏下指纹解锁的旗舰机型OPPO R17屏下指纹芯片就是来自思立微。

2017年,A股IC公司兆易创新已经向思立微抛出橄榄枝,发起并购案。2018年上半年,兆易创新发布公告,公司拟以发行股份及支付现金的方式收购11位股东合计持有的上海思立微100%股权。

据中联评估,思立微 100%股权截至评估基准日(即 2017 年 12 月31 日)的评估值为 173,980.69 万元。经交易各方协商,参考上述评估值,一致确定本次交易标的资产的交易价格为170,000.00万元,这正意味着,交易标的估值基于第三方专业评估,交易价格公允合理。且随着全面屏手机逐渐成为市场的宠儿,屏下光学指纹不影响手机屏占比,受到了一众手机厂商的青睐,其市场本身前景广阔。

根据行业预计,未来2-3年屏下光学指纹解锁将成为安卓手机的主流,而目前只有汇顶和思立微两家供应商已实现量产。随着屏下光学解锁进入中端智能手机市场,相信两家公司在未来的几年内都将有不俗的业绩表现。

此外,根据CCID 2017年度数据统计,思立微在全球指纹识别芯片市场排名第三位(苹果系列产品除外),而其电容触控芯片出货量为全球市场第四位。思立微2017年营收为4.50亿元,主要来自电容触控和电容指纹产品,2018年1-9月实现营收5.12亿元,全年营收超过6.0亿元,主要增长动力来自电容指纹市场份额上升和光学指纹产品。

在这一行业背景下,有个别财经媒体发声质疑思立微的盈利能力有限、研发投入比例低等与事实相左的问题。

事实上,思立微完全具备稳步上升的盈利能力。2016年及2017年,据财报披露,思立微分别实现营业收入17,561.57万元和44,769.87万元,收入大幅增长154.93%。2018年1-9月公司实现营业收入51,211.58万元,净利润7,127.24万元,由此可见,营业收入和净利润规模均较2017年全年均实现了大幅增长。

而根据中兴华会计师出具的《上海思立微电子科技有限公司2018年度盈利预测审核报告》(中兴华核字(2018)第010097号),思立微2018年全年预测净利润9,439.77万元,相对2017年同期也有显著的提升。

此外,思立微产品毛利率稳定上升,高于可比公司均值。据披露信息显示,思立微根据下游厂商需求及技术更新趋势,持续研发新的指纹芯片产品,通过不断推出新产品,不断提高毛利率和盈利能力,实现公司的持续经营。2018年下半年,思立微新型指纹芯片产品大规模出货。随着换代产品和新产品的推出,2018年1-9月实现业务收入51,211.58万元,综合毛利率38.69%,营业收入持续增长,毛利率回升。并且2018年1-9月同行业可比公司FPC指纹芯片的毛利率为-8.00%,证实了思立微指纹识别芯片的毛利率水平高于可比公司毛利率的均值这一事实。

思立微属于快速成长性的企业,团队的配备需要一定的周期,研发占比短期会比较低,这是成长性公司的必然过程。在个别媒体的报道中,混淆了整体研发投入和项目研发投入的概念。

和友商相比,由于其产品线较广,研发投入较分散,整体研发投入较大,而思立微研发投入相对集中,单个项目研发投入较大。具体就研发费用占比,2016年、2017年和2018年1-9月,思立微研发费用金额分别为2,282.13万元、3,876.80万元和3,521.65万元,研发费用占营业收入的比例分别为13.00%、8.66%和6.88%。

不过,需要指出的是,报告期内,思立微研发费用绝对值呈现上升趋势(3,521.65万元仅为其2018年1-9月研发费用)。报告期内研发费用占营业收入的比例下降,并非因为研发投入下降,而是因为思立微基于其连续研发投入形成新产品成功迭代,带来营业收入快速增长(2016年、2017年和2018年1-9月,上海思立微主营业务收入分别为17,461.62万元、44,552.47万元和51,120.97万元),从而导致研发费用占比出现下降,该趋势与思立微报告期内快速增长的业绩相符。

这也正是说,2016年、2017年以及2018年,思立微在此前的研发投入基础上,产品成熟得到终端客户大批量导入,从而使公司营收大幅增长,虽然研发投入逐年增加,但占营收比例却在缩小。这并不是说思立微研发投偏低,而是公司发展速度太快,三年成长幅度太大,是难得的优质标的。

对于智能手机屏下指纹应用,还存在着很大的市场和替代空间,同时在即将到来的5G风口,屏下指纹也将成为终端应用的产业趋势。

作为手机产业链上游的关键器件,指纹识别芯片研发周期比较长,公司必须能够看到未来3-5年的技术和市场发展趋势,提前布局才能占据主动。而在屏下指纹芯片的研发布局中,思立微除了已经实现量产的屏下光学指纹外,也在同步进行超声波指纹芯片研发。

从人机交互和生物体征融合角度考量,相对于其它指纹识别方案,超声波的优点在于皮肤穿透性更强,能够进行深层的皮下指纹识别且能够辨别活体,因而可实现安全性更高。此外,超声波方案不易受到油渍和水渍以及强光的干扰,解锁更加稳定可靠。

虽然超声波指纹芯片性能优于光学指纹芯片,但研发难度较大,因此光学指纹芯片率先投入商用。据了解,思立微超声波指纹芯片研发进展顺利,目前已完成前期工艺设计,预计2019年实现量产,以把握新产品更迭的机会。

整体来看,思立微现有产品线涵盖触控芯片、电容指纹芯片、屏下指纹芯片中的光学指纹芯片。屏下指纹芯片又包括光学指纹芯片和超声波指纹芯片两大技术路线。电容式触控和指纹芯片属于电场传感器,光学和超声指纹芯片分属于光和声介质,都是思立微基于人机交互传感业务发展的一部分。这与思立微“一家专注于人机交互的传感器公司——用技术让机器具有人一样的感知”的定位相契合。而传感介质包括声、光、电、电磁、射频等多种形式。无论是AI还是物联网,人机交互传感器作为信息的接入口必不可少。在类脑智能的发展趋势下,多维传感形式的融合应用以及相应的edge端数据处理等课题都大有想象空间。思立微凭借丰富的技术储备,能够准确把握产品更迭节奏,持续坚守指纹识别市场的同时,正积极拓展新领域,并与兆易创新一道,实现更长远的追求和发展。

-

智能手机

+关注

关注

66文章

18468浏览量

180036 -

指纹识别

+关注

关注

43文章

1742浏览量

102197 -

触控芯片

+关注

关注

2文章

70浏览量

21650

原文标题:价值几何? 深度解读思立微

文章出处:【微信号:N1mobile,微信公众号:第一手机界】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

无人叉车的市场规模怎么样?适合使用agv的企业有哪些共同点?

液压市场规模稳健增长,博科测试IPO上市迎发展良机

2024年全球芯片市场规模将达6298亿美元

SoC芯片,市场规模大涨

全球MCU市场规模持续增长,中国OEM厂商崛起

CW32模块使用 指纹识别传感器

2024年Q2全球芯片市场规模攀升至1500亿美元

浅析2024-2030中国RFID市场规模及未来发展趋势

功率半导体市场迎飞跃,预测2035年市场规模将增4.7倍

英飞凌2023年全球汽车半导体市场规模增长16.5%,首次实现领跑

2024年全球与中国自动方向电压转换器行业总体规模、主要企业国内外市场占有率及排名

2024年全球与中国7nm智能座舱芯片行业总体规模、主要企业国内外市场占有率及排名

中国计算机主板市场规模产业链分析

明年有期待?2024年全球半导体市场规模增长17%

工商网监

工商网监

评论