中国IC封装材料市场逐年增加,2019年将达400亿元人民币

中国IC封装材料市场逐年增加,2019年将达400亿元人民币

—中国IC封装材料市场逐年增加,2019年将达400亿元人民币

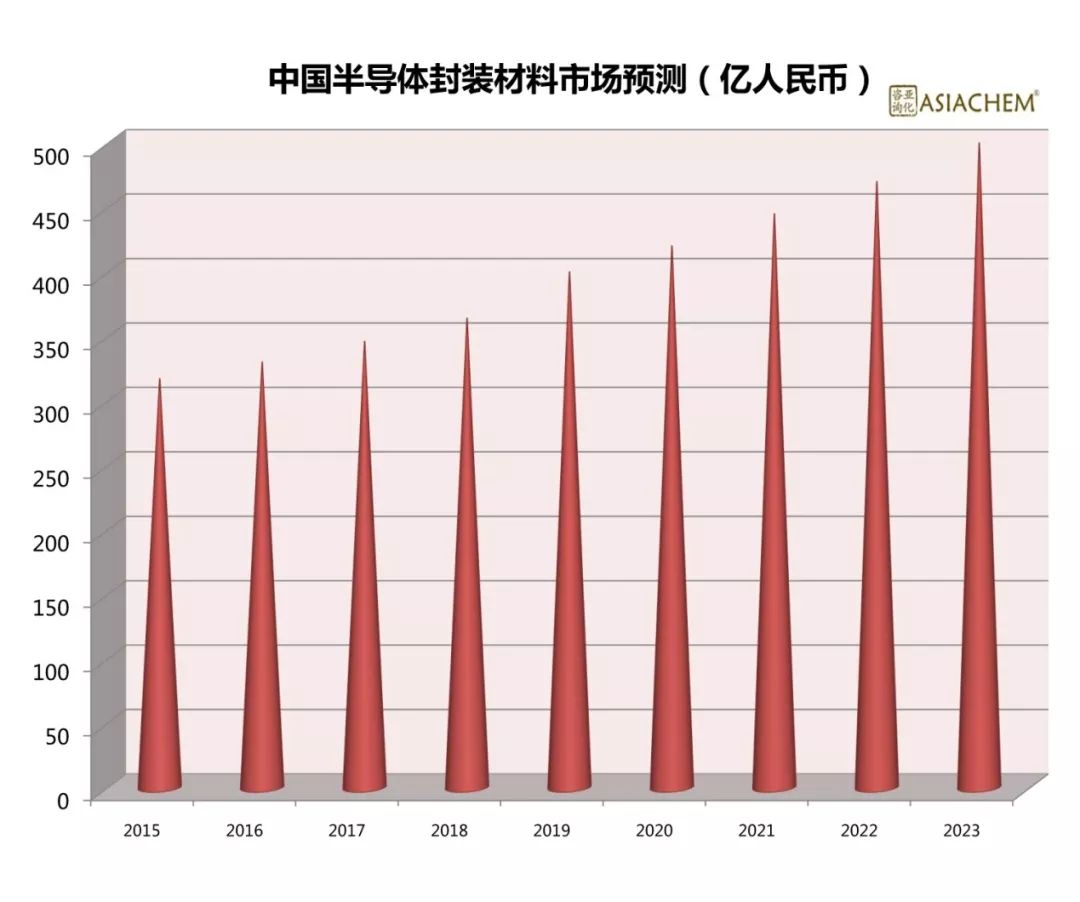

亚化咨询估算,2018年全球IC封装材料市场规模达200亿美元。当前,全球IC封装材料的主要供应商包括日本信越化学、住友化工、京瓷化学、日立化成,德国巴斯夫、汉高、美国道康宁、杜邦等公司,占据主要市场份额,具有较大的市场影响力。随着中国Fab工厂陆续建成投运,未来IC封装材料市场增长空间巨大。

得益于IC产业发展迅速及国家政策层面的高度重视,中国封装材料市场快速扩大。亚化咨询预测,2019年中国半导体封装材料市场规模将超400亿元人民币,封装材料市场强劲增长,本土企业将迎来空前机遇。除传统电子产品之外,汽车电子、AI、VR/AR和物联网等终端的兴起,对先进封装工艺和材料的要求不断提高,相关企业将面临挑战。

—中国已成为EMC和键合丝重要产地,尤其是江苏、浙江等地

—

半导体封装可分为塑料封装、陶瓷封装和金属封装。目前,95%以上都是采用塑料的方式进行封装。而在塑料封装中,97%以上都是利用EMC进行的。

EMC(Epoxy Molding Compounds, 环氧塑封料),是集成电路主要的结构材料,是集成电路的外壳,保护芯片发生机械或化学损伤。EMC,是由环氧树脂为基体树脂,以高性能酚醛树脂为固化剂,加入硅微粉等作为填料,再加入各种辅助剂,受热交联固化为热固性材料。

全球EMC生产主要集中在日本、韩国、中国等地的企业手中,主要由住友电木、日立化成、日本京瓷化学、信越化学、松下电木、韩国三星等,其中日本企业技术领先,产量最大。

数据显示,2018年中国EMC生产企业(包括外资企业在中国的工厂)的年产能已超过10万吨,约占全球总产能的三分之一。中国如今已成为全球最大的EMC生产基地,产品的档次也从曾经仅能封装二极管、高效小频率管到目前的大功率器件、ULSI,封装形式也从仅能进行DIP封装开始向BGA、PBGA、CSP等高端化、多元化发展。

键合丝作为芯片与外部电路主要的连接材料,也是一种重要的半导体封装材料。键合丝可分为金丝、合金丝、银丝、铜丝等。目前,键合丝中铝丝、铜丝主要应用于中低端产品,贵金属丝主要用于高端集成电路产品,尤其金丝以其优异的性质一直占据着键合丝市场的绝大部分份额。

目前中国、德国、日本、韩国等是全球键合丝的主要生产国,主要国外企业包括日本田中贵金属株式会社、德国贺利氏、韩国MKE等。中国主要键合丝生产企业包括贺利氏(招远)贵金属材料有限公司、贺利氏招远(常熟)电子材料有限公司、田中电子(杭州)有限公司、上海住友金属矿山电子材料有限公司、铭凯益电子(昆山)股份有限公司等外资在华企业,及宁波康强电子股份有限公司、浙江佳博科技股份有限公司、北京达博达博有色金属焊料有限责任公司、烟台招金励福贵金属股份有限公司等中国本土企业。

目前中国EMC生产企业多达20家,分布相对集中,主要集中在江苏省苏州、连云港等地。中国键合丝企业分布相对分散些,区域性特征并不明显,主要在江浙、深圳、烟台等地区。键合丝的生产需要投入大量的资金,原材料也主要为黄金、白银等贵金属,较高的资金壁垒也限制了不少新进行业者。

—LMC发展引关注,目前市场份额由Nagase ChemteX主导

LMC(Liquid Molding Compounds,液体环氧塑封料)是微电子封装技术第三次革命性变革的代表性封装材料,是BGA封装和CSP封装所需关键性封装材料之一,主要包括FC/BGA/CSP用液体环氧底灌料(Underfill)和液体环氧芯片包封料两大类。

尤其对于目前十分火热的FOWLP封装而言,LMC是首选的FOWLP塑封成型材料,市场主要由长濑集团旗下企业Nagase ChemteX主导。Nagase ChemteX的主导地位源于其研发的优质化学品,以及与主要封测厂商的长期合作。

-

半导体

+关注

关注

334文章

27335浏览量

218361 -

IC封装

+关注

关注

4文章

185浏览量

26721

原文标题:2019年中国IC封装材料市场将达400亿元,附EMC和键合丝企业分布地图!

文章出处:【微信号:CSF211ic,微信公众号:中国半导体论坛】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

星凡科技募集近亿元人民币的Pre-A轮融资用于芯片的研发

大圆柱超充电池研发企业「云山动力」获近亿元人民币融资

微远基因宣布完成数亿元人民币D+轮融资,领跑病原分子精准诊断赛道

智愈医疗宣布正式完成Pre-A++轮近亿元人民币融资

设序科技完成约亿元人民币A轮融资

芯金邦科技完成约亿元人民币A+轮融资

长电科技公布2023年年度报告:全年实现营业收入人民币296.6亿元

安建半导体获得超过2亿元人民币的C1轮融资

韩国PCB上市企业Simmtech募资超1亿元,以扩大IC载板的产能

台湾三大面板厂血亏94.5亿元人民币!

百功半导体完成近亿元人民币战略融资

2024开年人形机器人赛道热火朝天 已吸金超60亿元人民币

华为:预计2023年实现销售收入超过7000亿元人民币

工商网监

工商网监

评论