中美贸易摩擦加剧,全球光模块市场会受到怎样的影响?

中美贸易摩擦加剧,全球光模块市场会受到怎样的影响?

近日,知名市场调研机构LightCounting对2019年4月发布的市场报告中有关DWDM产品的全球市场预测进行了一番评论。

LightCounting认为,“新冷战”可能已经来临,美国对华为的贸易禁令将会对他们此前对全球市场的预测产生较大影响。LightCounting对光模块销售的预测,如图1所示,是基于一个假设,即中国和美国之间的贸易争端将在2019年得到解决,这在4月看起来似乎有一定的合理性。

▲图1:光模块的全球销售额(历史数据和预测)

2018年全球光模块销量下滑,部分原因是去年中兴通讯几乎停摆一个季度。而华为业务的潜在中断肯定会影响2019年的市场。华为在很大程度上依赖美国的可调谐激光器和WSS模块供应商,但该公司已开始在内部研发这些产品,以防范潜在的供应中断。华为已经在其子公司海思半导体生产光芯片,调制器和大部分光收发器。对于新的冷战,华为比中兴准备得更充分。

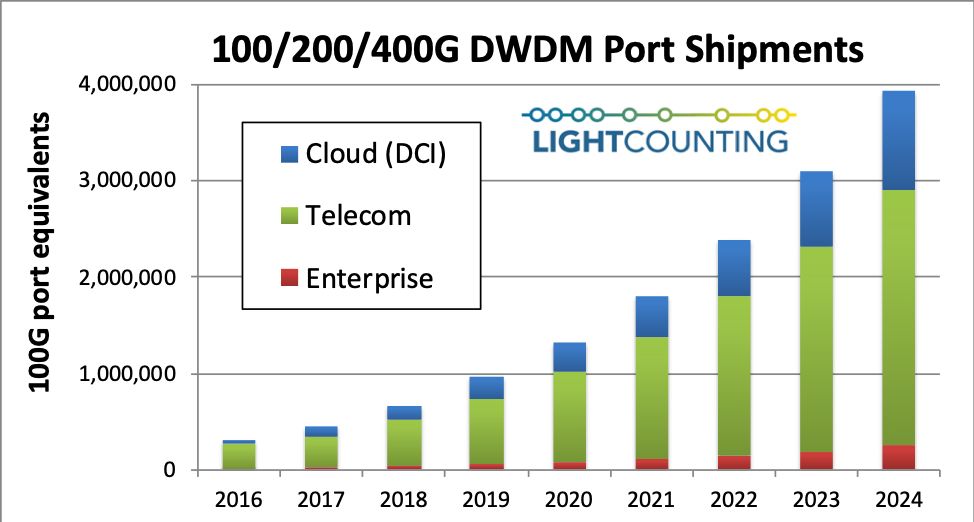

不过,虽然处于这一敏感时期,但当前全球对互联互通的需求正处于前所未有的高水平。如图2所示,用于电信、企业和DCI网络的DWDM端口出货量开始增长。为了清晰起见,图中将100G、200G和更高速的端口合并为一条曲线。图中清楚的表明了DCI和企业需求的出现正在替代电信市场的下滑,不过到2024年,电信市场的需求仍将占60%以上。

LightCounting表示,以上关于DWDM出货量的口径是所有的数量,包括系统设备商自己生产制造的。2018年在公开市场销售的100G DWDM光模块仅占全部部署的100G DWDM端口的20%,华为和思科都有能力自产DWDM模块。

▲图2:100G及以上端口的出货量(历史数据和预测)

图3显示了高速(100G及以上)和低速(10G及以下)DWDM模块(在公开市场上销售)出货量的数据。这些产品的总出货量在2018年持平,主要是因为中兴通讯在2018年第二季度停产。预计出货量将在2019-2020年恢复增长,这主要得益于CFP2 200G DCO数量的增加和600G模块开始销售,此外,400ZR将引领2021-2024年的增长。

▲图3:高速和低速DWDM模块的销售(历史数据和预测)

华为于2017年开始在内部研发生产可插拔的100/200G CFP DCO模块,限制了这些产品供应商的商业机会。中兴通讯和烽火很可能也会采取这种方式。美国在2018年第二季度实施的“中兴通讯禁令”,以及美国政府的最新政策,为这一转型增添了紧迫性,未来将会有更多的厂商自研自产此类模块。

另外,LightCounting指出,2015-2018年,华为和中兴100/200G端口的总出货量占全球市场的近50%,证明了这两个客户的重要性。不过由于以上的几个因素,将会在一定程度上限制这一细分市场的增长。

-

华为

+关注

关注

215文章

34313浏览量

251193 -

光模块

+关注

关注

76文章

1240浏览量

58889

原文标题:“新冷战”下,如何影响全球光模块市场

文章出处:【微信号:C114-weixin,微信公众号:C114通信网】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

未来网络的高速引擎:800G光模块市场预测与应用前景

CDCLVP1204的输出Tr/Tf是否会受到输入时钟信号的影响?

ADIS16507、16467、16477在85~105度范围能否正常工作,精度会受到多大影响?

百亿光模块市场!光芯片加速国产化,国内厂商深挖高速光芯片潜力

工商网监

工商网监

评论