聚焦 | 2019年Q1存储产值环比减少27%,同比重摔30%

聚焦 | 2019年Q1存储产值环比减少27%,同比重摔30%

对存储行业全产业链调查显示,第一季存储产业持续受到外部总体经济因素的干扰,终端需求持续不振,客户库存去化速度缓慢,三大存储产品DRAM、NAND Flash和NOR Flash不仅出货量下滑,平均销售单价也是较去年第四季大幅滑落20%。从去年第四季到今年第一季一路以来的疲软态势让存储厂商运营备感压力,获利能力严重缩水,纷纷各自宣布减产的计划来降低供过于求的冲击,据统计,第一季整体存储行业的产值达到275.4亿美元,较去年第四季同期减少27%外,同比更是重重的衰退了30%,创下近七年来衰退幅度最高的一个季度,全存储行业持续面临收缩格局。

第二季度从需求面上来看,智能型手机新机备货效应逐渐增温、个人计算机CPU缺货的情况逐月好转,而备受瞩目的服务器需求也在回温,客户手中库存去化状况持续。而目前对于下半年服务器和数据中心的标案上也可看出下半年的服务器市场是呈现稳步上升的格局;从供给面上来看,从去年第四季到今年第一季各家厂商减产的效应也将陆续发酵,扣除掉原本半导体工艺制程微缩的进度外,对于第二季和下半年的产出增加有明显减缓的趋势,因此我们预期DRAM价格的跌幅从第一季的30%收敛至第二季的20%,NAND Flash价格的跌幅也从第一季的20%减缓至第二季的15%以内,NOR Flash的价格跌幅也从第一季的10-15%区间收敛至10%以内,整体第二季存储产业大环境有改善。

根据对供应链业者的访谈,受到近期外部贸易纷争的影响,原先对于下半年展望较为乐观的厂商态度也转趋保守,考虑到供应链重新配置和国外市场的不确定性升高,下半年的存储产业也无法过于乐观看待,价格要止跌反弹的难度相当高,能够维持稳健的缓跌格局就已经是万幸,因此我们预估第三季与第四季单季DRAM价格跌幅将从第二季的20%再进一步收敛至10%以内,第三季与第四季单季NAND Flash价格跌幅也可望从第二季的15%减缓至5%以内,至于NOR Flash可从10%的跌幅进一步改善至5%以内的跌幅,但后续产业的变化仍将视外部经济大环境而定。

从中国存储业者的进展来看,长鑫存储在DRAM产品的开发上持续不懈的努力,第一代产品为19纳米的DDR4颗粒,首发目标瞄准的是成长潜力较大的服务器市场和内需市场较大的手机市场,而目前12吋厂第一期工程的建设持续中,产能规划为每个月12万5千片;另一方面长江存储则在NAND Flash的进展稳健前进,去年推出能够提高I/O速度的XTtacking的技术后,今年下半年预期将推出第二代的XTtacking,能够提供比传统3D-NAND Flash更高的存储密度,而之前公司计划在今年底前量产64层堆栈的3D-NAND的计划目前维持不变,后续成长可期。

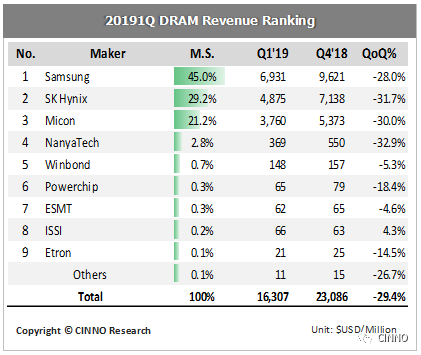

DRAM行业

从第一季度各家DRAM业者的营运报告和访谈中,我们可以看到第一季DRAM出货量较去年第四季下滑约10%,平均销售单价是环比减少了25%的水平,三星、海力士和美光这三大巨头的DRAM产品毛利维持在50%以上。而市场占有率厂商排名没有变动,三星市占率重新站稳30%的关卡。就制程而言,三星1x纳米工艺制程的比重已突破50%外,海力士与美光的1x纳米比重从后面追赶的态势在加快,后续1ynm纳米工艺将从下半年开始量产。此外在整个产业的产品组合上,手机内存依旧为最大宗,占比达到了40%,而后续依次为服务器内存的30%和个人计算机内存的15%,至于利基型内存产品则是大约有15%的份额。整体来看,DRAM产品毛利高出NAND Flash产品许多,因此这也是在整个大存储环境不佳的情况下,近期DRAM价格跌幅明显高出NAND Flash的众多原因之一,同时我们也预期今年DRAM整体产业出货量较去年仅成长18%。

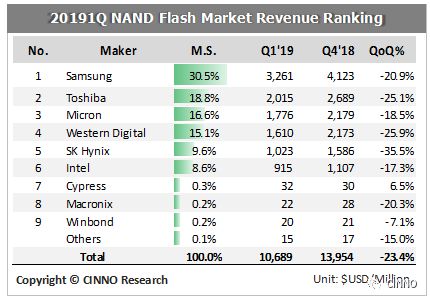

NAND Flash行业

跟DRAM相较,NAND Flash行业的状况就更为凄惨。第一季各家NAND Flash供货商的产品毛利润虽然还能够维持20%以上的水平,但净利润均为负数意味着已经开始进入亏钱的阶段,这也是为什么NAND Flash厂商当中宣布减产的家数和规模都大于其他存储产品公司的最主要因素。从需求面来看,价格的下滑成功刺激了平均搭载量的提升,目前笔记本电脑的SSD容量已拉升至256GB起跳,智能机ROM的容量也普遍提升至64GB甚至128GB以上,但供给面上因为各家64层堆栈的3D-NAND Flash良率都已进入成熟阶段,产出增加的速度跟幅度增快不少,再后续转进下一个世代96层堆栈的产品的时程逼近下,现阶段厂商也只有减产一途来稍缓减少市场供过于求的冲击,预期减产的措施将从第二季后半段开始发酵。因此我们也将今年NAND Flash整体行业的出货量年成长率从原先39%降至34%。

另外值得观察的是,受到网通市场的疲软和设备标案的取消,在这两个季度SLC利基型产品的市场面临到明显的冲击,以至于让已SLC产品为运营主轴的大中华区厂商吃足苦头。

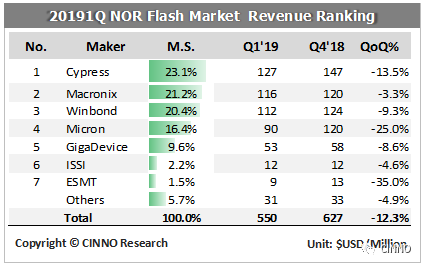

NOR Flash

第一季NOR Flash产业产值较去年第四季衰退12%(同比衰退13%),来到5.5亿美元的规模,已经连续三个季度产值下滑。其中下滑最大的因素来自于手机、网通与一般消费性电子产品需求的疲软与库存水位偏高,而车载及工业控制比重较高的厂商则相对影响幅度较小,而第二季度NOR Flash市场供需有开始好转的迹象,除了NOR Flash厂商暂停扩张产能外,需求端上新手机的备货需求带动相关周边芯片对于NOR Flash的需求增温,也让第二季度NOR Flash的价格跌幅减缓为10%以内。

-

NAND

+关注

关注

16文章

1678浏览量

136044 -

存储

+关注

关注

13文章

4267浏览量

85701

原文标题:CINNO Research | 2019年Q1存储产值环比减少27%,同比重摔30%

文章出处:【微信号:CINNO_CreateMore,微信公众号:CINNO】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

忽略基极电流,V1未知,如何知道Q1的发射极电阻?

Q3’24全球AMOLED手机面板出货量同比、环比双增长

搜狐2024Q1财报:总收入1.39亿美元,线上游戏收入下滑

2024年Q1全球半导体收入同比增长15.2%,环比下滑5.7%

曝特斯拉Q1采购200万美元激光雷达

比亚迪Q1净利润45.7亿 同比增加10.62%

ST最新财报信号:Q1汽车半导体需求放缓,预计Q2营收仍小幅下滑

英特尔Q1营收127.2亿美元 同比增长9%

歌尔股份Q1营收193.12亿 净利润3.8亿同比增长257.47%

蓝思科技Q1净利润增长379% 净利润达3.09亿

快讯:奥比中光Q1营收同比增长约52% 光峰科技提议回购公司股份

SOT-23中带有30-V内部FET开关的1.6-MHz升压转换器LM27313/-Q1数据表

工商网监

工商网监

评论