国产芯片失落的十年 当下正是崛起的好机会

国产芯片失落的十年 当下正是崛起的好机会

“现在一定是国产芯片最好的时候,”孙超这样强调,“会有很多人跟你说,国产芯片产业有各种各样的问题,但我要告诉你,国产芯片被低估了。”

从2002年进入中芯国际做品质管理至今,孙超历经中芯、外资芯片企业、电子产业投资,已是一名有17年从业经验的“芯片”老兵。

在他从业的前半段时期,正值国产芯片的“低落期”,在他和许多芯片研发人员的回忆中,彼时,行业弥漫着一种对外资芯片的崇拜情绪,“觉得能用海外的、能用更好的,就用人家的,干嘛自己花精力搞芯片”。在这一时期,高端芯片被外资把控,国内企业只能在低端市场中厮杀,不仅工作更为繁忙,而且利润更低。

但最近几年,孙超明显感到,中国的芯片行业在回暖。

这是事实。自2014年千亿级的政府芯片产业扶持基金成立以来,各地对芯片的优惠政策层出不穷,芯片企业数量应声上涨。到2016年,芯片设计企业数量相较2014年翻番,达1300多家。

尽管迄今为止,在芯片行业过去十多年的发展中留存下的人才短缺、利润率低、产业多环节缺口明显等问题仍然存在,但在孙超等多位芯片从业者看来,随着资金进入,市场对国产芯片认可度提高,这些问题都将有机会被解决。

“如果有足够的资金,花力气去发展,我相信,国产芯片可以在未来十年达到国际一流水平。”他给出了这样的判断。

“失落”10年,人才出走

2000年,中国首家现代化芯片制造公司中芯国际成立。不久后,孙超从复旦大学毕业,成为其中的一名研发人员。

当时正值芯片企业创立高峰期,如今在国产芯片中排名前列的中芯国际、华为海思、展讯通信、中兴微成、珠海炬力等十余家企业,均创立于2000年到2004年期间。

十几年之后,当孙超再次回忆起这段过往时,他印象最深的是当时公司里同事们埋头苦干的场景,“公司整体环境有冲劲,觉得我们要赶超台积电,就算做不到全球最顶尖的芯片制造公司,也要成为国产芯片的支柱,有这样一种信念。”

然而时运不济,2003年,台积电在美国加州起诉中芯国际侵犯专利权及窃取商业机密,起因是中芯国际创始人张汝京在创立公司时,从台积电挖走了大量工程师。由此,中芯国际与台积电开始了持续6年的芯片界人尽皆知的“对战”。

这场对战最终以中芯国际的败诉逐渐落幕。6年内,中芯国际在美国2次败诉于台积电,甚至在北京高院反诉台积电后,仍然败诉,累计赔偿台积电3.75亿美元,以及10%的股份。

败诉后的中芯国际也遭遇业绩危机,2009年公司净利润创成立以来最大年度亏损,净亏损达到9.6亿美元。

“如果事情发生在今天,舆论应该会给予中芯支持,即使不是全面力挺,也不会使中芯失败得那样惨烈。”孙超感慨说,在当时的环境下,国产芯片并不被看好,中芯孤立无援。

他称,在这场官司之前,中芯在芯片制程上大概比台积电落后1代左右,而且有望赶上他们,“此后至今,已经落后2、3代了。”

不仅中芯国际元气大伤,这对于国产芯片行业也是当头一棒。随后,包括孙超在内的许多工程师逐渐离开了国产芯片行业,其中他们班上就有超过三分之二的人流入了外企。

此后,国产芯片遭遇了“失落十年”;而与之相对的,移动互联网迎来了飞速发展的“黄金十年”。

2008年,伴随着苹果推出App store,移动互联网行业迎来风口。中国互联网络信息中心统计,2008年-2018年的10年内,中国移动网民规模从1亿增长至近8亿。而CNNIC数据显示,在2014年至2018年期间,有超过70家移动互联网企业上市。

伴随着移动互联网一同崛起的还有程序员职业。在8、9年前,腾讯、阿里等头部互联网企业开出的应届生月薪水平已过万,近几年,更是以年薪20万、30万起步居多。

“同样是技术人员,做软件工资高、出路好;做硬件就不行,不仅辛苦,工资还低。”吴子豪这样感慨,他是一位芯片相关领域的重点高校教授。

根据多位芯片从业人员介绍,应届生从事芯片研发,工资普遍仅为互联网行业的5到7成。“以最近一两年为例,硕士生进入一家不错的芯片公司,大概每月能拿1.2到1.5万元”。研发工程师林滨分析说,芯片研发工程师的成长速度比程序员慢,应届生开始工作后,平均要经历4、5个芯片项目周期,每个周期6个月到两年,才能“开始独当一面”,想要走到下一个技术层次,则又需数年时间,“成长速度慢,工资涨幅也就比较慢,和程序员没法比”。

在吴子豪任职院系的实验室,发生过数起学生“叛逃”事件。一位资质不错的学生,进入实验室不久就和导师表态:“这行太辛苦了,我要转去学软件。”而另一位研究生边做实验边自学编程,毕业后直接应聘了程序员岗位。“研究生、博士生毕业从事本专业的占比不到20%,”吴子豪感慨,“大部分人去了互联网公司。”

伴随芯片行业对人才吸引力走低,人才缺口逐渐浮现。据《中国集成电路产业人才白皮书(2017-2018)》预测,在2020年前后,我国集成电路行业人才需求规模约72万人,但现有人才存量约40万,人才缺口将达到32万。

低端市场的红海厮杀

“芯片技术人才的要求其实是很高,既需要物理、数学、化学等基础学科的沉淀,也需要很多行业经验积累。”蓝宝王是一家拥有7年经验的外资芯片企业工程师,他认为当下芯片人才素质与薪水的不匹配,是“受市场条件所限的不得已情况”。

在电子制造业中,芯片属于上游产业,本身利润不算高。芯片行业顶尖水平的毛利率可以达到40%到60%,但在中低端水平的利润则进一步被压缩。

在国产芯片偏离关注焦点中心的十年里,也迎来过一些“窗口期”。“芯片本质上是和电子产品绑在一起的。”蓝宝王记得,大约在2012、2013年,随着iPad带火了平板电脑市场,国内由此迎来一波“白牌”平板电脑热潮,鉴于这类产品对芯片性能要求不高,不少芯片设计厂商扎堆入局。

第一个抓住这次“机遇”的,是珠海的全志科技。2011年下半年,看到机会的全志科技抢先推出了一款基于ARM架构的平板电脑处理器芯片A10,主频提升至1G。简单来说,这款芯片的出现,将低端平板电脑从之前的“MP4大号版”提升至一个基本可用的工具。

凭借A10和随后推出的A13,全志科技成为芯片领域的一匹黑马,在低端市场出货量跃升至全国首位,占据国产芯片总量约三分之一,并在2012年实现营收增长超400%。彼时,全志科技的毛利率达到56%。

创始和管理团队赚的盆满钵满。一位自称是全志科技员工的匿名用户在知乎上透露说,全志科技的早期员工多半分有股票,上市后又逢股市高点,许多人实现了财富自由。

然而,全志科技也由此掀开了随后数年的国产处理器芯片价格战。

在推出A13时,为了抢占更多市场份额,全志将这款芯片定位于市场总量最大、也最低端的7寸平板市场,并一次性将其定价为每片5美元,不足市场平均价格的一半。“2011年,一颗平板电脑芯片还可以卖十几美金,但是价格战一打,没过两年,芯片已经下滑到3、5美元了。”一位电子厂商总经理回忆说。

多位芯片从业者介绍,尽管芯片听起来“高端”,事实上,在中低端芯片设计领域,技术、资金门槛不高,同级别芯片性能水平相近,无法形成绝对竞争壁垒。随着参与者逐渐增多,技术门槛较低的山寨机手机芯片、LED芯片等市场,最终走向了价格战。

全志科技的价格战最终烧回了自己。随着A13的走红,凌阳,扬智,君正,安凯,瑞芯微等大量芯片厂商加入这一市场,竞争迅速进入白热化。根据全志科技2015年申请上市时披露的招股书显示,56%高毛利率的优势仅仅维持了一年,2013年,公司营收达到史上最高峰16.5亿元,但毛利率则下滑至41%。此后至今,全志的营收、毛利率再未回到过高点。

此前,《投资者报》曾披露芯片行业的毛利率平均值为40%以上。而根据全志、晶辰半导体、瑞芯微等国产芯片财报,在2015到2018年,毛利率均略高于30%。作为对比,同一时期,博通、高通、英特尔的毛利率区间为40%-60%。

“在美国,高通、英特尔的工程师工资不会低于谷歌、亚马逊,”吴子豪这样感慨,“但在国内,由于整体利润率比较低,概念也不火,芯片工程师比程序员的薪水真的低太多。”

在国产手机刚刚崛起时,曾有观点认为,这是国产芯片进入高端市场的契机。但最终事实表明,这一领域仍是高通的天下,即使是中低端机,也多为联发科所占。

“在平板电脑热潮退后,国产芯片逐渐向电视盒子、智能音箱、车载娱乐系统几个方向转换。”蓝宝王分析说,以上几类产品使用场景相对简单,但是因为市场迎来过风口,已成为国产芯片近年来的主要出货方向。

产业回春,扎堆设计

2014年,在关注边缘游荡数年的芯片产业,迎来了春天。

这一年9月,中国成立千亿级芯片产业扶持基金,目标在10年内将芯片内需市场自制率提升至70%,在2030年时,从技术上赶超世界领先企业。作为对照,根据摩根士丹利估算,在1990年代后半期,政府对芯片产业的投入不足10亿美元。

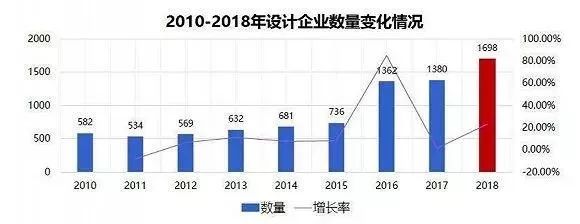

芯片行业重新热闹起来,芯片设计企业数量突飞猛进。在中国半导体行业协会集成电路设计分会的统计中,2015年,国内芯片设计企业尚为736家,仅仅一年后,即翻倍增加至1362家。

不仅是数量上爆发,同一时期,芯片产业也迎来一批并购潮。紫光在2013年7月至2015年6月,完成展讯通信、锐迪科微电子两起并购,并收购了惠普旗下新华三集团的51%股权;同时,长电科技、国有企业建广资产管理公司也陆续发起了芯片相关收并购。

不过芯片产业的快速增长,逐渐形成“偏科”现象。“很多资源都扎堆到一起了,”林滨感慨,“市场比较大、投入产出比高的领域,企业非常多,相反,一些冷门领域还是空白。”

从完整产业链看,芯片从上游到下游,包括设备、原材料、研发设计、制造、封装测试五个环节。其中研发设计最“轻资产”,海外高通、联发科、博通,国内海思、展讯等企业,均为“无晶圆设计企业,” 即只负责设计环节,制造、封测则交由其他企业。2016年以来,翻倍增长的芯片企业,也多属于设计领域。

芯片产业链示意图 全天候科技制图

然而,自中芯国际与台积电纠纷之后,在芯片制造上,中国企业却迟迟难以推进。“建立一条先进制程的芯片产线需要大量资金投入,”一位芯片销售人员分析称,“维持产线运营,又要保证充足订单、又要领先制程、还需要大量研发经费,很多厂商根本都玩不起。”

在当时的芯片热潮下,各地纷纷投入建设芯片工厂,可惜时隔不久,包括成都格芯、福建晋华等项目,却陆续传出“暂停”消息。2年之后,格芯宣布项目停摆。

如今,中芯国际仍然是中国市场上规模最大、制程最先进的芯片制造厂商,不过,如果以中芯近期传出将于2019年下半年量产14nm工艺制程的消息看,这仍比台积电正在试产5nm制程的水平落后2代。

换句话说,目前在智能手机中最常见的高通骁龙855、华为海思980两枚芯片所需的7nm制程,中芯国际尚无法生产。

此外,在芯片产业链中的设备和原材料两个环节,国内企业更是严重缺失。

以被称为“集成电路最关键领域”的***为例,早在20年前,即不断传出中国自主研发***的各类消息,但迄今为止,仍未能生产出拥有先进制程的***。“这是最容易被‘卡脖子’的环节之一,”林滨这样分析,“没有制造设备,芯片制造就无从谈起。”

对于***的渴望,甚至引起过一起动静颇大的“乌龙事件”。在2018年12月,一篇《国产超分辨光刻设备通过验收,可加工22纳米芯片》文章引爆整个市场,在这篇文章中,这台机器最高可用于10nm制程,与顶尖水平仅差1、2代,一时间,不少媒体纷纷以“中国***终于出现”、“芯片最关键领域终于突破”等主题撰稿报道。

可惜的是,第二天该消息即被澄清:这台由中科院研制的***并非用于制造芯片,仅适用于其他领域。如今,上海微电子装备研制生产的***,是中国本土市场制程最先进的一款机器,该***能够量产的最高水平为90nm。

最好的时代?

尽管存仍在着种种问题,在孙超、林滨等人眼中,当下,就是国产芯片“最好的时代”。

“我就说芯片现在是火了,”坐在中国芯片产业聚集地上海张江的一家咖啡馆内,林滨笑道,“放在以前,很少有媒体来关注我们这个行业,”他称,最近一两年,接到的猎头电话都多了许多,“芯片人才更值钱了。”

芯片产业的利好消息蜂拥而至,近两年来,北京、浙江、河南、广东、上海、深圳等地,均已出台促进集成电路发展的实施意见及规划。其中浙江省明确提出,到2020年,全省集成电路及相关产业业务将突破1000亿元。

自2017年来,对于芯片产业的减税政策每年颁布一次。最近一次是在今年5月22日,财政部、税务总局发布了最新关于集成电路设计和软件产业企业所得税政策公告,其中写道:符合条件的集成电路设计企业和软件企业,自2018年12月31日前自获利年度起计算优惠期,第一年至第二年免征企业所得税,第三年至第五年按25%的法定税率减半征收企业所得税,享受至期满为止。

除了外部环境的利好,根据多位芯片从业者的介绍,对于芯片这一科技产品本身,也正在迎来一轮新的生命周期。

“在PC时代,英特尔占据了处理器芯片的主流位置;智能手机时代,高通成为主力,”林滨分析说,“每一个时代开始时,也是芯片公司重新洗牌的时候,现在行业正在迎来AI芯片时代,在这个产品上,还没有哪个公司占有绝对优势。”

国产芯片发展的“偏科”,虽然造成了产业链多环节缺口,但另一方面,也使国产芯片在设计领域进步迅速。多为从业者认为,目前在手机Soc芯片上,华为海思已经与高通旗鼓相当;而在最新的AI芯片领域,海思、寒武纪等企业,也均具有高竞争力的设计水平。

“英伟达在AI芯片上有先发优势,但还没有形成绝对的护城河,现在是个交替时期,对于国产芯片,这是个机会。”林滨说。

AI芯片已经形成了新的风口,仅仅在2017年一年,就有包括云知声、寒武纪、地平线等数十家初创公司宣布进入AI芯片领域。有数据显示,2016年全球AI芯片规模为23.88亿元,到2020年则会增长至146.16亿元。“很多钱涌进来,的确会出现一些骗局,”林滨耸耸肩,“不过,这其中的确有些水平很不错的企业。”

在调研机构Compass Intellingence给出的全球AI芯片公司排行榜上,中国公司占据了24个企业中的7个席位,其中华为位列12,居中国厂商之首。

设计领域之外,在那些缺口较为明显的制造、设备等领域,以蓝宝王的看法,虽然目前有可能会出现被“卡脖子”的状态,但也并非毫无希望,“一旦真的出现极端状况,如果有大企业、大力量来做这个事情,也是有实力做的出来的”。

在关于“你认为国产芯片能否有机会达到一流水平”的这个问题上,每位工程师的回答都是“可以的”;在他们给出的年限中,最短的认为是3年,最长则是10年。

-

芯片

+关注

关注

453文章

50406浏览量

421833 -

半导体

+关注

关注

334文章

27010浏览量

216303

原文标题:国产芯片失落的十年

文章出处:【微信号:pedaily2012,微信公众号:投资界】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

国产总线芯片崛起,带动国产高速连接器的发展

沃达丰与谷歌深化十年战略合作

特斯拉与晶圆厂商或签订十年长单,深化供应链合作

哪种嵌入式处理器架构将引领未来十年的发展?

十年预言:Chiplet的使命

联发科谈未来十年的战略布局

Redmi新十年产品定位:Turbo系列重塑中端性能格局

工业机器人减速器行业的十年变革

国产芯片,有望复苏

工商网监

工商网监

评论