5G终端应用广阔,高频高速覆铜板将迎来高增长

5G终端应用广阔,高频高速覆铜板将迎来高增长

近日,基岩资本联合中国证券报开启了“探索价值,投资未来——粤港澳大湾区上市公司调研行”系列活动。基岩资本副总裁范波表示,随着5G时代终端应用广阔发展,在需求侧,中高端覆铜板(CCL)/印制电路板(PCB)需求大幅度上升,从而满足高频高速的通讯需求;在供给侧,国内龙头厂商布局中高端覆铜板领域,已有产品进入第一梯队,加快国产替代进程。

PCB行业产能向东转移

覆铜板(CCL)是印制电路板(PCB)上游核心材料,占到PCB成本的35%左右,处于整个PCB产业链中游。下游产业是印制线路板,终端产业是通信、计算机、家电、汽车、航空航天等下游整机设备。随着下游PCB行业产值的不断攀升,覆铜板行业也水涨船高。

PCB则被称为“电子产品之母”,是指在通用基材上按预定设计形成点间连接及印制元件的印制板,其主要功能是使各种电子零件形成预定电路的连接,起中继传输作用。

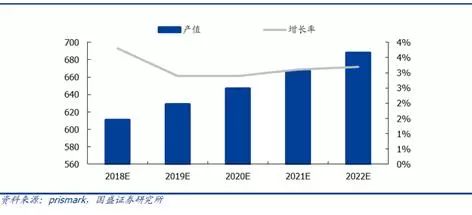

数据显示,2017年全球PCB产值为588亿美元,同比增速为8.55%。根据Prismark预测,未来5年全球PCB市场将保持温和增长,物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向,预计到2022年全球PCB行业产值将达到688.1亿美元。

表1.2018年-2022年全球PCB电路板行业产值预测(单位:亿美元)

近年来,PCB行业东移趋势明显,中国PCB行业地位不断提升。一方面,在地区分布上,根据Prismark统计数据,中国PCB产值占全球PCB产值比重由2008年的35%增长至2017年的51%,年均复合增速达9%,2017年中国产值同比增速约为10%,超越全球PCB产值整体增速,另据JMS的预测,2020年全球覆铜板产值将比2016年增长10%,而中国地区将增长21.8%;另一方面,大陆地区深度受益刚性覆铜板增长,中国大陆刚性覆铜板产值占比从2009年的53.6%上升到2017年的66.21%,除中国大陆外的其他地区产值均有下降,可以看出覆铜板也契合PCB产业东移的趋势,在向亚洲尤其是中国转移。

表2.全球覆铜板产值分布(百万美元)

国产行业龙头突破技术壁垒

由于资金与工艺壁垒,覆铜板企业规模相对较大且行业格局趋于稳定。从全球排名和市场份额来看,全球行业前十大厂商合计份额70%,领先厂商近几年排名变化较小。

基岩资本副总裁范波表示,构建完整的生产线需要厂商有雄厚的资金实力,以生产覆铜板的重要生产设备压机为例,一台压机的价格在1200万元以上,覆铜板制造环节包含调胶、上胶、裁切、叠置、组合、热压成型等流程,虽然不同类型的覆铜板共享一些基础工艺,但技术稳定性较高的产品需根据原材料材质、精度、结构、客户指定的其他专门要求来确定不同的生产工艺,厂家需要具备较高的技术水平才能完成高技术含量产品的生产。

表3.行业龙头市场份额

虽然中国PCB行业地位不断提升,但中高端覆铜板仍然由海外占主导态势态势。从2018年大陆地区覆铜板进出口数据来看,覆铜板出口量依然超过进口量,但出口总额低于进口总额,整体进口价仍然约是出口价的2倍多。不过,近几年国内覆铜板龙头企业科技、中英科技、泰州旺灵、华正新材等已经高频、高速材料领域获得较大突破,部分产品可与主打高频的Rogers、主打高速的松下等同类产品媲美,填补国内中高端产品空白。

范波举了一个例子,5G时代的第一步是进行基站的建造,需要大量的高频高速基材,目前所使用的供应商是国内的生益科技和国外的Rogers,其他产商没有这一块的技术,想进入市场的竞争者也由于认证需要一至两年的时间。而在和Rogers的竞争中,生益科技作为本土企业,拥有更短交货期以及更低的价格优势,Rogers交期是4-6周,生益科技仅需要3-7天,同时在成本上,生益科技比Rogers低20%,可以说国内企业已经在5G高频板的竞争上占了优势。

高频高速覆铜板将迎来高增长

随着5G时代终端应用广阔发展,一方面,2019年、2020年三大运营商开始进行5G预商用阶段,基站投建将密集开展,高频高速覆铜板(CCL)需求大幅度上升,由于5G的使用的电波频率远大于4G时期,而频率越高,在传播介质中的衰减也越大,因此移动通信如果用了高频段,那么它最大的问题,就是传输距离大幅缩短,覆盖能力大幅减弱,覆盖同一个区域,需要的5G基站数量,将大大超过4G。

表4.通信领域各环节所用PCB

另一方面,在娱乐、安全、舒适多方需求的推动下,新能源汽车、汽车电子化等应用中,更高的电子设备渗透率也催生了上游覆铜板/印制电路板(PCB)的需求。根据中国产业信息网的汽车电子装置成本占比数据显示,电子产品装置的平均成本已经占整车成本的20%左右,高档车达到50%甚至60%以上,而纯电动车的汽车电子成本占比达到65%。

表5.覆铜板行业上下游关系

当前,产值最高的三家公司均为中国企业,分别是建滔化工、生益科技和南亚塑胶,三者之和占总覆铜板市场份额约为37%,行业排名前10的企业产值占全市场份额为74%,行业集中度很高,高集中度催生了行业龙头的议价能力。

范波表示,龙头企业议价能力强,在上游原材料涨价时通常可以将成本压力传导至下游PCB行业,提高产品售价,进而提高毛利水平,但价格的传导具有时滞性,由于PCB企业会有一定覆铜板库存,在覆铜板涨价的当月并不一定及时上调PCB产品的价格,一般会在其后的几个月中进行相应调整。而当上游原材料降价时,对覆铜板行业反而影响较大,由于下游是充分竞争市场,没有很好的对冲手段,PCB厂商会及时跟进覆铜板原材料的价格情况,要求相应的价格优惠。

-

pcb

+关注

关注

4319文章

23105浏览量

398132 -

5G

+关注

关注

1354文章

48459浏览量

564430

原文标题:5G终端应用广阔,会带着PCB上游的覆铜板涨价吗?

文章出处:【微信号:pcbworld,微信公众号:PCBworld】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

5G防爆执法终端如何助力危化环境下的通讯保障

移远通信5G RedCap模组RG255C-CN通过中国电信5G Inside终端生态认证

5G路由器和5G CPE还傻傻分不清?一文带你了解!

是德科技携手高通突破5G高频段FR3互操作性

嵌入式设备中的4G/5G模块管理

5G时代下,无机填料氧化铝导热粉在覆铜板市场的发展趋势与重要性

R18 Redcap 标准正式冻结,RedCap加速5G融合终端

请问mx880 5G数据终端可以设置优先5G网络吗?

才茂5G工业网关通过中国电信5G Inside终端生态认证

高速行者,5G工业路由器助力车联网无缝通信

工商网监

工商网监

评论