动力电池投资风口转向 氢能行业会诞生下一个宁德时代吗?

动力电池投资风口转向 氢能行业会诞生下一个宁德时代吗?

最近,南阳市的“水氢车”事件还在持续发酵,“车辆只需加水就可行驶”的噱头也让正在崛起中的氢燃料电池行业卷入到舆论的漩涡。

当氢能的热度大有赶超锂电池的趋势时,投资者的目光也在向这个风口汇聚,动力电池似乎被投资人淡忘了。

“动力电池行业还有好的标的吗?”一位长期关注锂电行业的私募资金合伙人对新材料在线®表示,随着行业集中度的不断加深,新的创业公司已经很难突出重围了。而最近他所关注投资的方向也已经从动力电池行业转移到氢燃料电池领域。

过去的2018年,资本寒冬波及多个行业,在这股来势汹汹的寒潮中,动力电池行业却凭借新能源汽车市场的爆发式增长,没有陷入到传统制造业的颓势,头部企业甚至还获得较为稳定的增长。

根据中汽协发布的数据统计,2018年,中国动力电池总装机量达到56.89GWh,同比增长56.88%。领跑前二的宁德时代和比亚迪共同瓜分了60%以上的市场份额,前十企业的装机总量超过了47GWh,占动力电池总装机量的82.87%,行业集中度显著提升。

值得注意的是,集中度的急速提升意味着行业格局的逐渐定型。“动力电池行业很难再诞生一个宁德时代了。”金浦投资合伙人田华峰认为,动力电池行业投资的高光时刻已经过去,而新能源领域的下一个风口将是氢燃料电池。

高光过后动力电池投资退潮

追溯动力电池行业过往发展的节点,2009年一定是一个绕不过去的年份,这一年,由国家工信部等多部委酝酿的“十城千辆”计划正式推出,自此点燃新能源汽车市场崛起的“星星之火”,然而,行业真正的爆发点却是在6年之后的2015年。

从2015年下半年,特别是第四季度开始,以电动大巴为代表的新能源车需求剧增,不少一二线城市都制定了具体的新能源公交车替换目标,在这一波“非理性增长”的“冲量”过程中,不少动力电池企业赚的盆满钵满,甚至一些原本做数码电池的企业摇身一变成为动力电池供应商。

“电池行业的发展有鲜明的时代特征,政策的影响是最主要的因素。”清控资管集团投资总监邵晶鑫告诉新材料在线®,当年,整车企业和终端用户想要抢在补贴退坡之前享受更优惠的政策红利,以期合理合法占国家“便宜”,而个别地方政府则为了 “政绩”,大开绿灯,鼓励车企上牌装车。

这一阶段,中国的动力电池企业遍地开花,新能源汽车的产销量也开创新高,根据中汽协发布的数据显示,2017年,新能源汽车的销量达到77.7万辆,同比增长53.3%

在巨大的市场热度和政策红利驱动之下,各路资本纷纷热情投入动力电池企业领域——优质企业受热捧、普通企业也被追捧……

然而,“骗补”清查行动和补贴退坡机制的启动开始捅破了动力电池行业繁荣的表象,2018年开始成为动力电池行业加速分化的转折点。

过去的一年中,既有像宁德时代这样的独角兽风光上市,也有如沃特玛这样的巨头黯然折戟,动力电池行业两极分化的局面开始不断扩大。

根据中国物化协会动力电池研究分会的数据统计,2018年中国锂电产业链倒 闭、退出、暂停等不良经营企业超过60家。锂电企业负债率平均介于45%-50%,部分企业超过80%。锂电企业应收账款高于90%,应付账款大于60%。

并且,当补贴和政策的影响日渐式微时,整个动力电池产业链正面临着严峻的挑战,资本也在加速逃离,从去年到今年被终止的兼并购案例最能看出这种变化。

根据上市公司公开披露资料,2018年,中国动力电池行业终止的兼并购案例就达到10起,而今年一季度被终止的并购案例就达到3起。

“动力电池属于重资产的技术密集型行业,无论是自己投资建厂还是通过兼并购入局,并非投入和产出都能成为正比。”邵晶鑫认为,由于技术门槛、头部效应、价格竞争等多重因素,再加之补贴退坡、账期延长、银行信贷收紧等外部影响,除几家头部企业外,大多数动力电池企业的处境都很艰难。

投资降温原因何在?

“谈钱伤感情,交易价格未达成共识是一般并购没能进行下去的主要原因。”中信建投资本管理有限公司副总裁林源认为,随着新能源汽车产业发展的不断推进和市场成熟度不断提升,优质标的越来越少,导致企业估值较前两年呈现翻倍或数倍增长,双方在收购价格上出现较大分歧,最后分道扬镳。

另一方面,新能源政策持续波动调整对于投资方来说也是不可承受之重。

自新能源汽车骗补事件爆发以来,国家陆续出台电池企业目录、新能源汽车推荐目录重审、补贴政策退坡、新国标强检、3万公里行驶里程等多个规范锂电行业发展,打击骗补行为的政策。

“政策波动对每一家锂电企业在未来发展的影响都不可避免。”海通证券分析师钟奇则认为,行业政策波动也影响上市企业跨界收购锂行企业的信心,因而担心收购失败风险过高而选择放弃。

当然,标的公司盈利能力不佳也很难打动投资方。近两年,上市公司纷纷跨界兼并购锂电企业,基本上都是因为公司主营业务发展不顺利,传统业绩持续下滑因而迫切寻求新的盈利增长点,

投资方也不是活雷锋,对于标的公司来说,接受高溢价就要承担相应的业绩对赌失败风险。

“企业高估值、高溢价收购的背后是收购方与标的企业签订了过高的业绩对赌目标。”东莞一家不愿具名的圆柱电池企业的联合创始人告诉新材料在线®,在补贴退坡、原材料不断涨价、市场竞争加剧和产品毛利率下滑等多重压力之下,标的企业承受着过大的业绩对赌压力和风险,接受收购在很多情况下是为了搏一把,不成功便成仁了。

动力电池资本趋向理性

对于动力电池行业来说,资本盲目入场一拥而上争夺标的的时代已经成为过去了,曾经踩过的坑也让投资人变得更为谨慎。

“当整个动力电池行业发展的格局逐渐定型,留给初创企业成长的空间已经不多了。”在林源看来,动力电池领域的发展已经进入到后半场,即使是拥有一定技术优势的企业也很难在巨头的夹缝间突围。

“对于新技术的布局,已经形成领先优势的行业龙头都在积极跟进,凭借市场优势就能让新的进入者很难打开局面。”林源认为,那些标榜拥有新技术的公司很难在当前的形势下成长起来。

依靠政策推动的新能源汽车市场为动力电池行业带来了一时繁荣,但当补贴退出后,完全市场化的竞争环境才是企业所面临的真正考验。

“补贴退出在即,外资锂电巨头正在扣门,大型车企对动力电池企业的资质有着较为严格的验证,产品的品质、管理体系认证等都有较高的要求,这就决定了动力电池不是一般玩家能进的局。”金浦投资合伙人田华峰表示,随着补贴的退出,动力电池企业必将迎来靠实力说话的市场淘汰赛,而实力的培育绝非一朝一夕之功,这就需要资本入场前要做好理性规划。

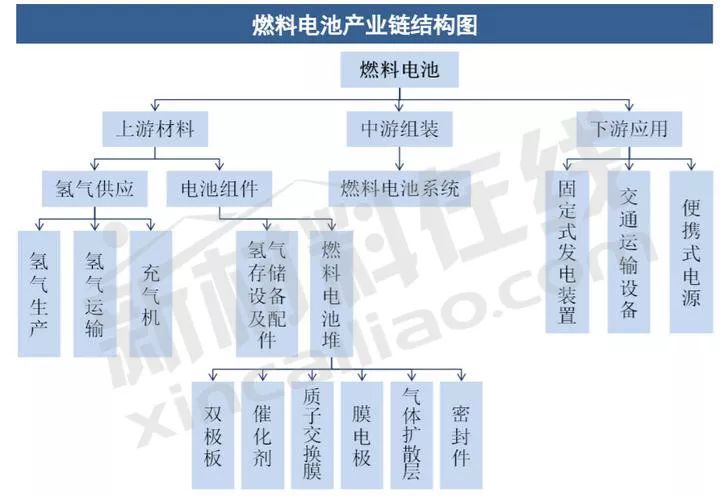

氢燃料电池会是下一个风口吗?

当动力电池行业的光环开始“暗淡”之后,燃料电池则如同一颗冉冉升起的新星,夺走资本的青睐。

据清华大学核能与新能源技术研究院教授、国家973氢能项目首席科学家毛宗强统计,仅2017年氢燃料电池投资项目(2020年投产)就达1000多亿,产能为17万套氢燃料电池发动机。

中国汽车工程学会副秘书长王菊则在5月24日的公开活动中对媒体表示,越来越多地方政府、中国企业加入燃料电池行业,未来将继续引导社会资本以多种方式参与投资制氢、储氢等整个产业链。仅2018年氢燃料电池产业相关投资及规划资金已超过850亿元。

资本蜂拥入场,产业链协同的加快,当前氢燃料电池领域的投资情景跟动力电池领域勃兴时的情景何其相似。

然而,也有人对当前氢燃料电池行业火热的现状保持冷静的态度。

“虽然当前氢燃料电池概念很热,受到到很多人的追捧,但是目前依然有很多产业化的问题亟待解决。”浙江大学材料学院院长韩高荣在接受新材料在线®采访时表示,对于车规级的应用来说,如何解决大规模的制备氢气是关键,以现有的技术水品来看,氢气作为汽车的燃料没有性价比,而太阳能等可再生能源制备氢气,效率较低。此外,燃料电池的催化剂铂金是贵金属,价格贵,这些都不利于推广。

在银禧科技董事长谭颂斌看来,储运氢的环节则是短板。

“目前国内的储氢罐是30Mpa的标准,日本已经做到了70Mpa。在这方面,国内还要追赶。”谭颂斌认为,就拿一个普通的储氢罐来说,就涉及到很多材料方面的技术,这些方面国内还有很多功课要补。

“与日本和西方国家相比,中国的燃料电池产业基础相当薄弱,还没有形成完整的体系。”中科院大连化物所燃料电池研究部部长邵志刚表示,2014年年底,日本丰田公司宣布实现燃料电池车的商业化;而在国内,一切尚处于起步阶段。

对于从业者来说,起步阶段意味着举步维艰,但是对于投资者来说,一个行业的起步期则意味着有巨大的蓝海市场可以挖掘。

“未来氢能领域会形成亿万级的市场,虽然这个过程会很漫长。”林源认为,5年内,国内的氢燃料电池用在新能源乘用车上的机会不大,但是在商用车,特别是长途运输的重卡、大巴车等领域会有较大的替代市场,氢燃料电池会像锂电池一样经历一个缓慢起步到逐渐爆发的过程。

-

锂电池

+关注

关注

260文章

8104浏览量

170021 -

动力电池

+关注

关注

113文章

4534浏览量

77632

原文标题:动力电池投资风口转向 氢能行业会诞生下一个宁德时代吗?

文章出处:【微信号:xincailiaozaixian,微信公众号:新材料在线】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论