英特尔蚕食AMD和NVIDIA? 抢占主导地位市场?

英特尔蚕食AMD和NVIDIA? 抢占主导地位市场?

一个鲜为人知的事实是,英特尔凭借其在集成显卡上的领先地位,持续占据着电脑显卡市场的头把交椅。但是随着过去两年中首席执行官的意外变动、到芯片缺货、到Meltdown与Spectre漏洞的曝光、再到10nm处理器的延迟发布,一系列的事件下唱衰英特尔似乎也已经成为一种主流的观点。但事实果真如此吗?本文的作者有话说,他认为凭借一些根本性的优势,英特尔最终最有机会脱颖而出。

半导体行业现在似乎陷入了困境。

国际数据公司(IDC)上周预测,经过连续三年的增长后,今年的半导体市场将迎来7%的下滑。具有讽刺意味的是,芯片短缺在一定程度上导致了某些市场的增长放缓。不出所料,NAND闪存的价格已经暴跌,甚至有人提到英特尔的数据中心业务也将缩水。这类公司的收益也喜忧参半,导致股票分析师纷纷下调了某些公司(甚至整个行业)的评级——那些对这一行业持乐观态度的人似乎把希望寄托在与中国达成新的贸易协定上。然而,随着这种希望的迅速破灭,整个半导体行业蒙上了一层阴影。

因此,在短期内,一些投资者可能会暂停投资。但是记住一点,市场对计算的需求,进而对计算半导体的需求,并不会放缓。全世界的科技界对人工智能和分析、高性能计算、游戏、自动驾驶、无人机和5G这些领域增长的渴望也不会减少。这些技术中的大多数都离不开英特尔、英伟达(NVIDIA)和AMD的大型计算和图形处理能力的支持。这几家公司都在为获得更高的市场份额而努力争夺,尽管唱衰英特尔似乎已经成为一种较为主流的观点,但我相信,凭借下面的一些根本性的优势,英特尔最终有机会脱颖而出。

更强大的业务组合和生态系统

一起来看看这三家公司的业务重点。AMD的重点业务包括PC、游戏和数据中心。英伟达除了重点关注PC、游戏和数据中心业务外,同时还有汽车业务。在这三家公司中,英特尔无疑是迄今为止最多样化的,它在五大领域都具有很强的竞争力,包括计算、存储、自动驾驶、网络/运营商和物联网。

英特尔还将其“计算”定义大幅扩展到几个新领域,例如将机器学习集成到服务器计算芯片中。该公司还计划在2020年推出自己的消费级的独立显卡,今年还将推出独立Nervana机器学习加速器(尽管保守估计这两个计划的实现可能都需要延迟一年)。后一项业务的市场目前是由英伟达(NVIDIA)占据着主导地位,它拥有近99%的市场份额。但是随着英特尔在这方面的进军,AMD和英伟达的垄断地位注定会受到冲击。

根据目前的产品组合和近期产品路线图,英特尔将直接进入AMD和英伟达历史上占据主导地位的领域并展开竞争。借助Nervana这个深度学习系统,未来英特尔可能很快就可以从NVIDIA手中夺得训练和推理的“每瓦性能(performance-per-watt)”桂冠。鉴于英特尔主宰其“大核心”计算市场业务的历史能力,它向一度被其他公司控制的领域的扩张引起了对竞争的不安。

与此同时,英伟达和AMD的产品范围相对较窄。即使在客户更倾向于选择AMD的服务器芯片或者英伟达的独立GPU的情况下,英特尔仍有相当大的机会通过其存储或网络产品涉足这些市场。英特尔还为其涉足的每一个市场提供相应的平台性解决方案,因此即使它的某些产品可能并没有那么具有竞争力,它也可能获胜。

更好的营销资源和更稳健的重新定位

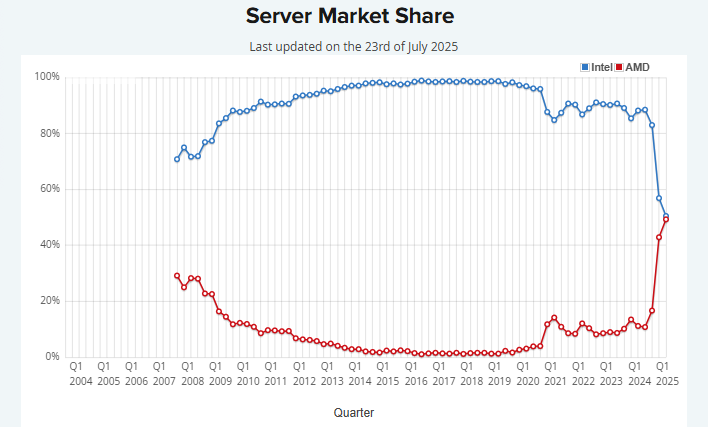

AMD喜欢吹嘘自己在服务器芯片方面的优势,但如果它真的这么优秀,为什么它仅仅占有约3%的市场份额呢?(而且即使英特尔推迟了其10nm处理器的推出,AMD仍然仅仅占有这3%的市场份额。)虽然AMD的服务器营销预算中有相当大一部分是针对英特尔的负面宣传,但就服务器市场份额而言,AMD甚至只达到其所寻求的目标的一半。即便最好的情况下AMD在PC市场上获得了少量增长,但这部分市场的利润只有服务器业务的一半。

英伟达在一些所谓的优势领域也遭遇了类似的挫折,包括失去了特斯拉这个自动驾驶行业最重要的客户。目前,英伟达的主要战略是在ADAS(自适应驾驶辅助系统)领域展开竞争,ADAS是英特尔Mobileye的优势业务,同时也是高通公司想要涉足进来分一杯羹的领域。高通公司在自动驾驶领域的很多方面都打败了英伟达,导致英伟达无路可走。英伟达面临的最大挑战是,大多数推理工作仍然是在英特尔至强CPU上,而不是在英伟达的芯片上完成的。并且,在英特尔推出至强可扩展处理器的发布会上,英特尔还让亚马逊(Amazon)上台连续第二年强化了对它的支持。

英特尔在这三家公司中拥有最大的品牌资产和最丰厚的市场投资,这也是该公司即使没有“最佳芯片”,也能在市场上呼风唤雨的原因之一。英特尔最近退出5G调制解调器业务,使自己能够重新专注于数据中心业务,这只会让英伟达和AMD更难抵御市场份额流失。即使英特尔只从英伟达和AMD手中夺走5%的独立GPU和机器学习加速器的市场份额,对它们来说也是一场惨败。

有效市场总量

上面提到的英特尔更多元化的产品组合,也意味着它拥有更大的市场总量。

据分析师估计,这个市场价值的总量超过了3300亿美元,比AMD当前的投资者组合中显示的740亿美元市场的4倍还要多。英伟达并未在其投资者报告中明确列出其目标市场总量(TAM),但它确实对其2023年的数据中心市场和2025年的汽车市场提供了前瞻性的市场规模估算,分别为500亿美元和300亿美元。这与英特尔的数字相差甚远。对于那些对英特尔退出5G调制解调器市场大惊小怪的人来说,5G业务的有效市场总量只有区区100亿美元,而英特尔现在的3300亿美元中还不包含这100亿。

最后,我们真的不难看出为什么英特尔是最适合增长的公司。其更大的产品组合和目标市场总量,以及它在计算市场中占据主导地位的历史能力,都意味着英特尔很可能在接下来想涉足的市场中也能占据主导位置,这其中就包括了AMD和英伟达目前占主导地位的大部分市场,如果不是全部的话。

显卡不是英特尔的一个弱点,但英特尔会变得更强。

或许这是一个鲜为人知的事实,英特尔凭借其在集成显卡上的领先地位,正占据着电脑显卡市场的头把交椅。虽然在历史上,英特尔将独立电脑游戏显卡市场拱手送给AMD和英伟达,但它目前正计划推出一款极具竞争力的产品。英特尔XE系列计划于2020年发布,它将全面覆盖包括集成显卡、独立显卡和独立数据中心芯片在内的所有产品。如果英特尔在当前的竞争中表现足够强劲,它可能会蚕食英伟达和AMD目前的市场份额。如果英特尔在第一年能够占据5%的市场份额,对两家公司来说都将是毁灭性的打击。

纳米差距,无关紧要

提到处理器,人们总爱纠结于其规格参数:7nm、10nm、14nm等等。但重新设定一下对芯片规格的期望值是很有帮助的。包括我们在内的所有芯片分析师都认为台积电的10nm处理器与英特尔的14nm+处理器性能相当。而英特尔的14nm+处理器在缓存单元大小和密度方面优于台积电的10nm处理器。专家们还认为台积电7nm处理器与英特尔10nm处理器在缓存单元大小和密度上相同。

英特尔将在2019年第3季度推出10nm处理器的笔记本电脑,而AMD则在2020年第1季度量产7nm处理器的笔记本电脑。不过,我有信心,AMD在宣布上市后的六个月左右,不会大规模的供货。如果如预期的那样,台积电的7nm和英特尔的10nm具有合理的等同性,那么这两种规格都不具有任何有意义的优势。

乌云已过,前景光明

我坚信我的评估,并且支持英特尔未来的强势市场地位。考虑到过去12-24个月里英特尔的表现以及公司正在面临的挑战,这一点很重要。

最近围绕着该公司的负面消息并非毫无根据。过去两年里英特尔发生了很多变化,从首席执行官的意外变动,到芯片缺货,到Meltdown与Spectre漏洞的曝光,再到10nm处理器的延迟发布。然而,即使英伟达和AMD一直在利用这些英特尔的缺陷,但也只是取得了名义上的市场收益。这在数据中心业务上尤为突出,AMD一直寻求在服务器芯片领域取得重大进展,但实际上收效甚微。

现在,随着英特尔10nm处理器的即将推出,以及预示英特尔即将进入过去从未涉足过的领域展开竞争的数据中心产品路线图的出炉,这个公司的前景看上去一片光明。

展望未来,英特尔将以更大的有效市场总量和更多样化的产品组合,配合其曾经用庞大的营销预算获得主宰计算市场的历史能力,在不久的将来,英特尔必将在其重点关注的业务领域获得强大的市场地位,并最终抢占AMD和英伟达现在占主导地位的大部分(如果不是全部的话)市场。

-

amd

+关注

关注

25文章

5705浏览量

140394 -

英特尔

+关注

关注

61文章

10316浏览量

181051 -

半导体

+关注

关注

339文章

31197浏览量

266363 -

NVIDIA

+关注

关注

14文章

5682浏览量

110100

原文标题:英特尔蚕食AMD和NVIDIA?

文章出处:【微信号:rgznai100,微信公众号:rgznai100】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

英特尔炮轰,AMD回击!掌机市场芯片之争

让英特尔再次伟大,新CEO推动18A提前量产,14A已在路上

英特尔、AMD、TI等芯片巨头遭诉讼;OpenAI 发布GPT-5.2

五家大厂盯上,英特尔EMIB成了?

锐宝智联入选英特尔首批尊享级合作伙伴

吉方工控荣膺英特尔中国2025市场突破奖

NVIDIA和英特尔合作推动产品组合创新

今日看点丨英伟达入股英特尔;寒武纪:网传订单信息不实

看点:AMD服务器CPU市场份额追上英特尔 华为Mate80主动散热专利曝光

分析师:英特尔转型之路,机遇与挑战并存

评论