深度揭秘国轩高科面临的“危”与“机”

深度揭秘国轩高科面临的“危”与“机”

深交所官网发布了对国轩高科出示的监管函。监管函称公司2018年业绩预告和业绩快报中披露的净利润均不准确,与实际净利润差异较大,且未能及时按规定对业绩预告进行正确修正,应及时将改正后情况予以披露。

2018年10月底,国轩高科发布2018年三季报,预计2018年归母净利润为8.5亿元至9.5亿元,2019年2月,公司披露的2018年业绩快报预计的净利润为8.52亿元,而公司2018年实际净利润为5.8亿元,预告的净利润与实际净利润相差达2.7亿元。

国轩高科利润“蒸发”2.7亿或许并非偶然。

2018年,国内新能源汽车销量增长60%,各家动力锂电池厂商都想借此东风,不断扩张产能抢占市场;与此同时行业补贴急剧退坡,产品价格不断下降、利润大受挤压,行业剧烈洗牌。对于国轩高科来说,眼下似乎已经走到了十字路口。

锂电行业走向寡头

国轩高科面临十字路口

从2015年起,国内新能源汽车进入快速发展阶段。根据中汽协的最新数据,2018年,新能源车产销量分别为127万辆和125.6万辆,同比分别增长59.9%和61.7%,同时带动了整个产业链加速扩张。根据高工锂电数据,2018年国内动力电池出货量65GWh,装机总量为56.89GWh,同比增长46%,增速与新能源汽车产销基本同步,产业规模达到820亿元。

新能源汽车产业的快速发展吸引了资本大量涌入,同时也带来锂电等相关行业的激烈竞争。

根据乘联会秘书长崔东树的统计,国内排名前两位的锂电企业(宁德和比亚迪)市场份额从2015年的31%,大幅增加至2018年的60%,2019年前四个月继续快速提高至75%。与此同时,排名20位之后的尾部企业市场份额则急剧收缩,从2015年的48%,逐步减少至2018年的14%,2019年前四个月进一步缩小到只有3%。

锂电池企业近年市场份额

由此看来,行业已经明显呈现出市场份额从尾部向头部迅速集中的趋势,虽然包括国轩高科在内的排名3至20位的企业在这几年中市占率总体变化不大,但未来一旦两家寡头公司继续壮大、蚕食更多企业的市场份额,国轩高科将面临不小的挑战。

与此同时,补贴政策一直是新能源汽车行业的指挥棒。

2019年在乘用车领域取消地方补贴之后,有券商测算新能源汽车总体退坡幅度约达60-67%,相比于2018年30%左右的数据,无论是退坡幅度还是金额均明显增加,多出的成本需要整个产业链进行消化,电池售价继续下降大概率难以避免。

国轩高科去年的情况也能佐证这一趋势。根据年报,公司2018年锂电池出货量同比增加46%,但营业收入同比增幅仅为5.97%,出货量大增而收入基本不变,产品售价的降幅可见一斑。

在上述因素的共同作用下,作为行业老三的国轩高科,未来到底是能够突出重围、跻身寡头行列,还是份额被寡头蚕食、逐步边缘化,公司眼下似乎已经走到了岔路口。

那么,公司目前的经营和业绩状况如何呢?

产品结构和客户分布存隐忧

首先从产品结构看,根据网络公开资料的整理,2018年国轩高科磷酸铁锂销售占比为90.4%,三元锂电池仅为7.8%,2019年前四个月两者比例变动不大,铁锂电池仍在公司收入中占据主导位置,这与宁德时代和比亚迪都有明显差异。

前三名锂电池企业近年产品结构

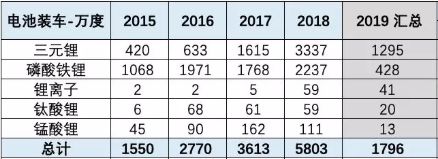

然而从市场数据看,三元锂电池从2018年起开始占据电池装车的多数份额,铁锂电池已不再是市场最主流的选择,今年以来这一趋势更加明显,这种情况之下,宁德时代和比亚迪相比国轩高科优势将更加明显。

各类型电池近年装车电量

其次从下游客户看,国轩高科主要为江淮汽车和安凯客车等主机厂做配套。

公开资料显示,江淮汽车2018年亏损达到18.77亿元,是公司自2001年上市以来的首个亏损年份,最近又陷“排放造假”事件,面临高额处罚;而安凯客车的处境更为艰难,不仅以亏损8.9亿元的数字创下1997年上市以来最差业绩,还因连续2年亏损被ST戴帽。

反观另外两家龙头,宁德时代在国内市场的客户包括上汽、吉利、宇通、北汽、广汽、长安、东风、金龙和江铃等,几乎覆盖全部主流车企,此外蔚来、威马、小鹏等造车新势力以及宝马、戴姆勒、现代、捷豹路虎、标致雪铁龙、大众和沃尔沃等海外车企也是公司客户;比亚迪则主要为自己品牌的电动车配套,销售有比较大的自主度和保障。

前三名锂电池企业主要客户份额占比

因此从国轩高科产品结构和配套客户来看,不用说抢占宁德时代、比亚迪的市场,即使是要守住现有份额不被蚕食,难度也可见一斑。

现金净流出扩大15倍

客户劣势开始显现

市场空间扩大、产能急剧扩张的时期,现金流可以说是锂电企业的命脉,行业曾经的领先企业之一沃特玛就是由于资金链断裂而轰然倒下。

年报显示,由于“受到新能源汽车政策补贴影响和整车厂商付款延迟”,国轩高科2018年经营性现金流净额为-15.59亿元,同比2017年净流出额扩大了15倍,资金情况急剧恶化。

同期,宁德时代经营性现金流净额为113.16亿,净流入同比扩大近4倍,比亚迪经营性现金流净额为125.23亿,净流入同比扩大也超过一倍。国轩高科下游厂商“不给力”的问题已经暴露,客户劣势开始显现。

除此之外,在营收基本持平的情况下,公司应收账款从35.5亿攀升至50亿、应收票据从8.46亿攀升至13.3亿、存货从15.15亿上升至22.77亿,周转率均有明显下滑。

值得一提的是,国轩高科的存货以库存商品、也就是成品电池为主,在电池售价持续降价的背景下,存货跌价损失将不断扩大。

结束语

行业向前发展,企业不进则退,在激烈竞争、急剧洗牌的锂电行业更是如此。面对寡头企业的步步紧逼,国轩高科将如何应对还需拭目以待。

-

锂电池

+关注

关注

260文章

8108浏览量

170182 -

国轩高科

+关注

关注

0文章

52浏览量

10588

原文标题:深度揭秘国轩高科面临的危机和挑战!

文章出处:【微信号:Recycle-Li-Battery,微信公众号:锂电联盟会长】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

工商网监

工商网监

评论