安集微成功IPO过会 科创板半导体第一股出炉

安集微成功IPO过会 科创板半导体第一股出炉

近日,上海证券交易所科创板股票上市委员会召开了2019年第一次审议会议,审议微芯生物、安集微、天准科技三家企业的上市申请。

据证券时报最新消息显示,安集微已成功通过上市申请。目前,上交所科创板已受理企业达到119家,其中集成电路企业达12家,安集微电子是科创板过会的第一家半导体厂商。

大客户为中芯国际,研发进入7nm节点

安集微成立于2006年,主营业务为关键半导体材料的研发和产业化,产品包括不同系列的化学机械抛光液和光刻胶去除剂,主要应用于集成电路制造和先进封装领域。

据披露,安集微已经进入了中芯国际、台积电、长江存储、华润微、华虹宏力供应体系,更是成功打破了国外厂商对集成电路领域化学机械抛光液的垄断,实现了进口替代,使中国在该领域拥有了自主供应能力。

目前,安集微化学机械抛光液已在130-28nm技术节点实现规模化销售,主要应用于国内8英寸和12英寸主流晶圆产线;14nm技术节点产品已进入客户认证阶段,10-7nm技术节点产品正在研发中。

在业绩方面,2016年至2018年,安集微的营业收入分别为1.97亿元,2.32亿元,2.48亿元,其中2018年度营业收入为2.48亿元,同比增速6.6%。净利润分别为0.37亿元,0.40亿元,0.45亿元,其中2018年度净利润为0.45亿元,同比增速13.2%。

招股书披露,抛光液产品是安集微的主力产品,据CabotMicroelectronics(全球抛光材料龙头企业)官网公开资料显示,2018年全球CMP抛光材料市场规模为20.1亿美元,其中抛光液市场规模为12.7亿美元。

不过,安集微电子的市场占有率并不高,据招股书披露,安集微电子2016至2018年销售额分别为2656.97万美元、3085.79万美元、3100.38万美元,市场占有率分别为2.42%、2.57%、2.44%。

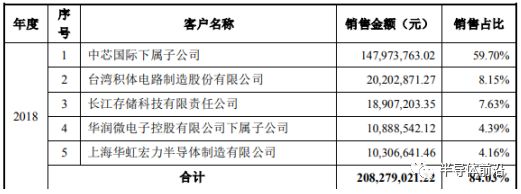

值得提及的是,2016年度、2017年度、2018年度,安集微向前五名客户中芯国际、台积电、长江存储、华润微、华虹宏力合计的销售额占当期销售总额的百分比分别为92.70%、90.01%、84.03%,其中向中芯国际下属子公司的销售收入占比分别为66.37%、66.23%、59.70%,客户集中度过高。

毛利下滑/产能利用率低,安集微却要扩建

根据CabotMicroelectronics预计2017-2020年全球CMP抛光材料市场规模复合增长率为6%,CMP抛光材料也将是安集微上市募投的重点项目。

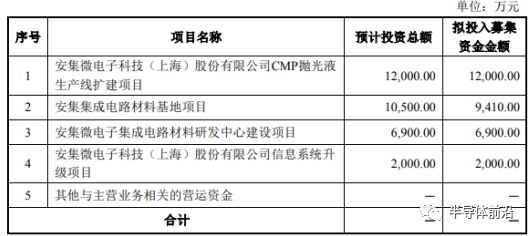

据招股书披露,安集微本次发行募集资金扣除发行费用后,将按照轻重缓急依次投入以下项目:

安集微认为,本次发行股票募集资金投资项目是公司主营业务的发展与补充,有助于公司实现现有产品的更新换代和新产品的研发及产业化。

据招股书显示,安集微抛光液产品占营业总收入的82.78%,其中铜及铜阻挡层系列抛光液占营业总收入的66.32%,而该系列抛光液产能利用率只有49.99%,另外的包括钨抛光液、硅抛光液等其他系列抛光液占营业总收入的比重为16.46%,产能利用率仅34.65%。

对此,安集微表示,2016年度和2017年10月之前,铜及铜阻挡层系列抛光液产能利用率接近饱和,2017年10月公司两条新建生产线投产,产能大幅提升,但客户订单未能随之增长,造成产能利用率下降,毛利率也有所下滑。

-

半导体

+关注

关注

334文章

27286浏览量

218079 -

微芯

+关注

关注

1文章

60浏览量

20376 -

安集微电子

+关注

关注

0文章

8浏览量

6903 -

科创板

+关注

关注

4文章

896浏览量

27572

原文标题:刚刚!安集微成功IPO过会,科创板半导体第一股出炉

文章出处:【微信号:SEMI2025,微信公众号:半导体前沿】欢迎添加关注!文章转载请注明出处。

发布评论请先 登录

相关推荐

胜科纳米即将科创板IPO上会

文远知行成功登陆纳斯达克,成为全球通用自动驾驶第一股

全球通用自动驾驶第一股文远知行成功登陆纳斯达克

3D扫描第一股思看科技重启IPO审核并冲刺科创板

灿芯半导体科创板上市!开盘涨超176%,成功募资5.96亿元

工商网监

工商网监

评论